新规!亚马逊这些站点强制商业综合险

416

416近日,大批卖家朋友跟尼尼反馈说收到了亚马逊的保险政策通知,该通知要求欧洲站及加拿大站点的卖家购置保险。

突如其来的新规无疑是增加了卖家们的运营成本,目前,亚马逊已公布各站点需购买保险的销售阈值,大量账户被覆盖,引发业内热烈讨论...

新规发布,成本上涨

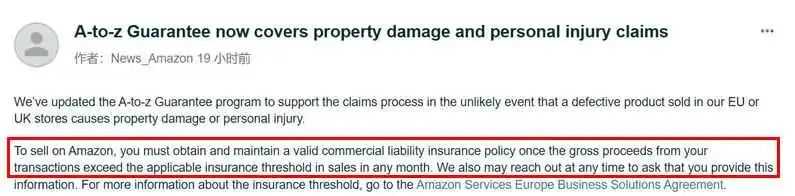

从邮件中可知:若想在平台上销售商品,只要月份的交易总收入超过销售保险阈值,卖家就需要购买并维持有效的商业责任保险。

目前各大站点的销售保险阈值如下:

英国站:4000英镑

瑞典站:50000瑞典克朗

加拿大站:单月销售额超过10000加元

德国站、法国站、意大利站、西班牙站、荷兰站:5000欧元

商业综合责任保险(英文全称:Commercial General Liability,简称CGL)是承保被保险人在企业经营行为中因疏忽导致第三方人身伤害或财务损失,对第三方承担各项赔偿责任的保险产品。

该保险包括场所责任风险、运营风险、产品风险、完工操作风险,其中最核心的部分是产品及完工操作责任。

如果亚马逊发现卖家在适用的索赔期间没有购买商业保险,或者没有提交合格的保险证明,亚马逊可能会采取措施。

不同产品的保费将有所不同,而影响保费的因素有:产品分类、风险等级、年销售额、销售站点(区域)、过往损失等。

*不同的保险公司核定的标准也有所不同,仅供参考。

通常来说保费水平由低到高,分别是家纺类(相框、镜子等)<一般非高风险家具&灯具(不含卤素灯和圣诞装饰灯)<高风险家具(高脚凳、婴幼儿家具、折叠家具升降椅等)=太阳伞、卫浴产品<电壁炉、汽配等。

转移风险,增加保障

尽管运营成本增加,但是保险的本质其实是”风险转嫁“,额外多花一些钱就能买到更多的”安全感“,有效直接的将风险转移,何乐而不为呢?

对于跨境电商卖家来说,一旦发生产品责任事故,可能面临:

漫长的调查过程

长期的判决过程,高昂的律师费用,消费者巨额的索赔以及没完没了的法律诉讼;

一旦涉及官司则需要卖家付出更多的时间与金钱,对双方来说都是一场持久战,需要强大的资金链和专业的律师团队在背后作支撑;

面临高额赔偿金

法庭一旦作出不利于我方的裁决,那可能会被要求支付给对方一笔巨额赔偿,而该笔资金也将直接影响我方的生产经营。

负面影响加大

受负面消息牵连,出口产品的声誉将受损,市场开拓前景将有所阻碍,市场份额逐步减少。

合理维权,保驾护航

从官方政策上看,购买商业责任保险能够在必要时维护自己的合法权益,使得风险最小化。具体表现在以下几个方面:

合理理赔,减少损失

如果销售的商品存在瑕疵且导致消费者的财产损失或者人身伤害,商业责任保险能够为业务提供保障,包括由维修、医疗费用或由客户提出索赔所产生的其他相关费用,其中也包括律师费用。

平台介入,保护卖家

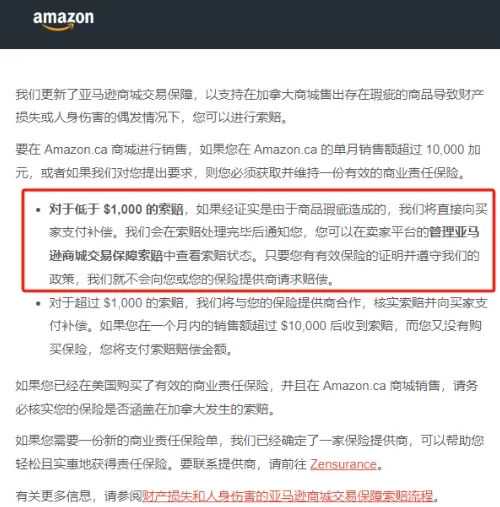

在商业责任保险的保障期间,如果您的买家提出索赔,亚马逊或独立索赔理算员将在评估该索赔后,直接与买家解决案件。

举个例子:在北美站对于<1,000美元的索赔,亚马逊将“直接向买家付款”,并且不会影响绩效指标,在一定程度上降低人力成本与时间成本。

专业保障,可靠支持

众所周知,美加地区的案件处理周期较长、法律程序复杂、抗辩费用高,商业责任保险可以在最大程度上提供专业支持与保障,为跨境出海保驾护航。

写在最后

既然新规已经发布,朋友们“既来之则安之”吧,认真了解保险政策并选择合适的保险产品以降低自身风险和提高平台信誉度才是当务之急。