字节、小米入局,网文出海进入“4.0时代”

如果说 2021 年,有什么品类出海的热度还在持续的话(互联网非游戏 App),网文一定算是。在网文行业的整合下,大家更是看到了中国企业在这一领域的机会以及后续的退出可能。与一位专门服务文娱产品投放的人士交流后,他也表示,今年最热的赛道,网文是其中之一。

就此,白鲸出海也于近日邀请到了 Facebook 大中华区业务总监 Tony Yin、网文航海家创始人桂欢以及 New Era Culture 的品牌创始人许明河,举行了一场“聊聊网文出海江湖”的主题对话。本文笔者把直播过程中的一些干货内容整理下来,希望能给内容出海的厂商一些帮助。

中国网文出海已经有 10 多年的历史,目前已经进入了原创内容出海的 4.0 时代。

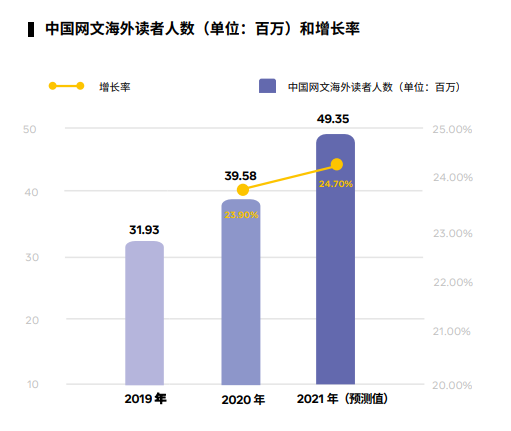

由于在海外的布局较早,中国网文在海外也收获了大量的读者。根据 Facebook 网文漫画白皮书的数据预测,2021 年中国网文海外读者数量将会以 24.7% 的增长率增长至 4935 万。

但是中国网文出海的进程也不是像我们想象的那样一帆风顺,中国厂商首先要面对的就是近些年在海外布局势头同样非常凶猛的邻国厂商。

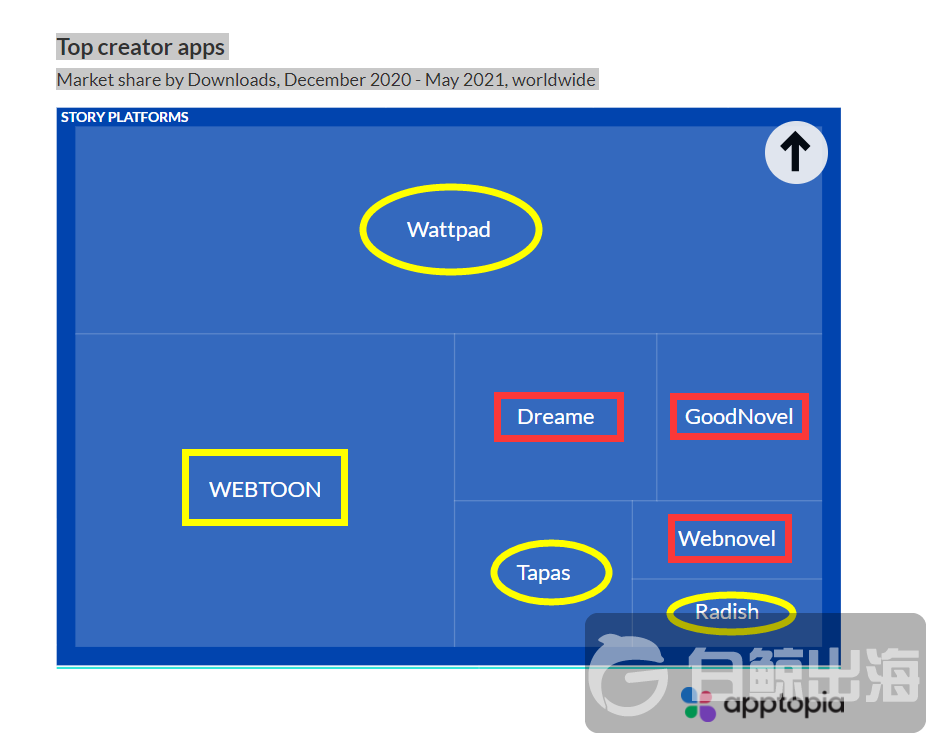

如上文提到的那样,韩国是中国网文平台出海过程中的一大竞争对手。前一段时间白鲸出海发布的《网文&漫画“三国杀”》一文中提到,韩国厂商 Kakao 和 Naver 分别收购了美国的小说阅读平台 Wattpad 和 Radish,和中国“均分”了全球 Top7 的网文漫画平台。

市场竞争之外,中国出海网文在内容创作上也存在着一定的痛点,这也是本次直播过程中几位嘉宾重点讨论的话题。

翻译 or 原创,是道数学题?

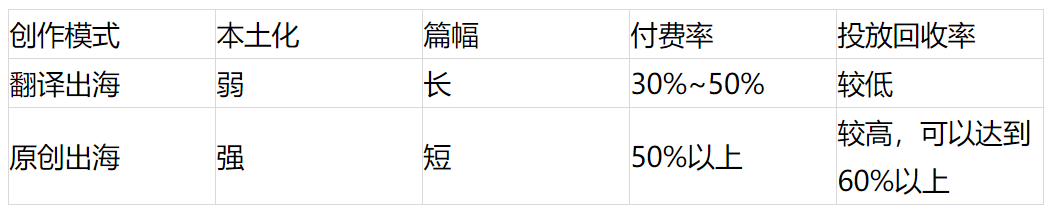

根据 Facebook 网文漫画白皮书的总结,内容出海的形式主要有内容输出(翻译出海)、通过签约当地作者创作本土化内容、网文的变体如有声书&互动小说等。

目前来看,前两种模式,即翻译出海和原创出海是中国网文出海最主要的两种模式。不过这两种模式都不是完美的,各有优缺点。

翻译文与原创文相比,最直观的区别在篇幅上。一部翻译文的字数一般在 100 万字以上,而在本土原创文中,20 万字已经算是长文了。不过,原创文的篇幅也有变得越来越长的趋势。

篇幅影响着两种创作模式的其它数据表现。由于翻译文的篇幅更长,一部小说需要花好几天的时间才能读完,所以翻译文的 DAU 也更高,但篇幅太长也为变现带来了一定的困难。一部长篇翻译文中,作者需要在情节上制造各种冲突点,引导着读者去消费。

但是本土原创文则不同,篇幅普遍很短,而且节奏快,矛盾点紧凑,更容易吸引用户一章接一章地付费。

因此从数据来看,翻译文的付费率一般在 30%~50%,而本土原创文的付费率则在 50% 以上。

本土原创文的优势也体现在广告素材投放的回收方面。由于本土原创文的内容更符合本地读者的喜好,因此制作的广告素材中的元素也更容易“俘获”海外读者。比如美国的网文阅读平台 Radish 就非常喜欢在广告素材中加入欧美读者很感兴趣的狼人吸血鬼元素,据 App Growing Global 的数据显示,Radish 加入了狼人元素的广告素材的广告活跃指数(App Growing 平台内的一种衡量广告素材热度的指标)都在 80 以上。

根据 New Era Culture 的许明河的分享,本土原创文广告投放的 ROI 可以达到 60% 以上。

内容本土化问题,也许可以建一个“贴吧”

毫无疑问,翻译出海的本土化程度是要远远弱于本土作者的原创内容的。

由于翻译出海是将国内的小说翻译到海外,因此经常会出现错译、漏译、直译的问题。特别是直译的问题,这个问题似乎很难避免,因为小说毕竟是一种具有非常强的文化属性的内容形式,将国内小说翻译成外文的过程中会有很多文化差异带来的对一些词语的理解偏差。

针对这一点,网文航海家的桂欢表示建立一个可供海外读者交流讨论的“贴吧”是非常有必要的。阅文旗下的 webnovel 就是一个典型的案例。阅文建了一个叫 webnovel.forum 的网站,在这个网站中阅文的读者们可以讨论小说中的内容、提问,推荐小说等。

根据几位嘉宾的观察,一些海外的读者会在这里讨论一些中国式词语的含义,比如“白莲花”、“高铁”、“赘婿”等,这有助于增强海外读者对中国特色内容的理解。

而原创文的接受度虽然提高了,但也有其缺点。由于内容迎合本地受众,因此内容类型单一、内容的同质化严重。目前海外市场原创文集中于言情类型,题材最常见的就是吸血鬼,各个平台基本都是如此,而故事核心一般都是大女主式的爽文。但即便是存在着类型单一的问题,“大女主”和“爽”依然是最容易吸引海外读者的两个点。

当这类内容饱和之后,其实也有很多题材可以拓展,比如冒险、骑士、轻松喜剧等都是未来出海厂商可以去尝试的类型。

原创内容出海需要在海外获得足够多的原创作者资源,对此有两条建议给网文出海厂商。首先,如 Facebook 网文漫画白皮书所说,本质上网文漫画与受众的文化背景有着千丝万缕的联系,因此出海厂商在能力允许范围内可以积极地在海外本地设立办公室或发展合作伙伴,培养本土创作团队。

关于出海厂商获得海外资源的途径,许明河老师表示,联系海外作者比较可行的方法是去 wattpad、亚马逊等平台上找这些作者的联系方式、社交媒体信息等。目前海外小说平台都是非独家、买断的策略,因此一般海外作者分享自己作品的意愿还是比较高的。通俗一点说,“哪里给的钱多他们就去哪里”。但也同时意味着成本的提升。

来源:Facebook 网文漫画白皮书

来源:Facebook 网文漫画白皮书但整体讨论下来,虽然网文出海现在处于一个看似井喷的状态,但实际上网文出海还处于比较早期的阶段,接下来有可能会出现一些免费平台,也有可能随着资本的入局发生行业内的洗牌等,算好自己的这笔账之外,内容永远是核心。

在这之外,市场选择上,中小网文出海厂商也要考虑到技术痛点。最典型的可能就是东南亚的支付问题,很多东南亚国家的人们都没有当地的银行卡,需要去便利店支付。能否解决他们支付这一步的问题对于付费率可能会有很大的影响。

本次直播过程中,三位嘉宾还就 IP 出海以及漫画、网文、游戏等内容形式的跨赛道联动发表了自己的观点,我们将在下文中详细讲到。

字节、小米都入局,网文才是 IP 的源头

如果说,上文的数学题,是大小厂商都要做的,比较短的回收期是小厂商入局的原因的话,那么网文的想象力则吸引了大厂入局。

目前网文出海已经进入了 4.0 阶段(桂欢老师认为 1.0 是直接授权海外厂商做内容分发、2.0 是机器翻译、3.0 是 AI 翻译、4.0 是本土原创),虽然还处在初级阶段并且还存在着很多痛点,但是这个赛道无疑是越来越成熟的。同时,随着这个赛道的发展,一些新的现象在出现,市场格局也在发生变化。

根据此前白鲸出海发布的《加速买量、加推新品,2021 年小说出海进入快速道》一文的观察,开发小语种市场、创作面向垂类群体的内容、多内容形式的探索等是当前网文出海厂商在做创新的方向。

之外,除了阅文、掌阅等老牌网文厂商以外,一些大厂也在这个赛道布局。

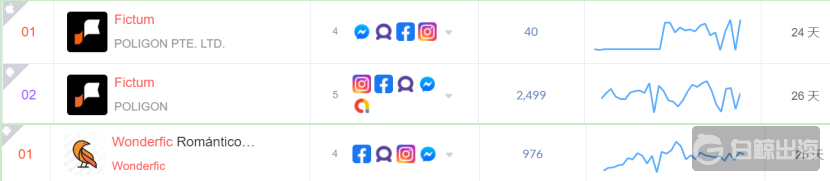

根据 App Growing Global 的数据显示,字节跳动旗下的 fictum、小米旗下的 wonderfic 最近都在大量买量。根据两款产品广告素材投放的地区分布来看,fictum 的目标市场是美国和印尼,而 wonderfic 的重点是墨西哥、西班牙、阿根廷这三个西语市场。

随着大厂的入局,网文出海赛道的竞争可能会变得更加激烈。与此同时,另一个重要的漫画出海赛道今年也有非常大的进展,快看漫画今年年初出海,并且在 8 月份获得了由银建国际和 one store 领投的 2.4 亿美金的融资。

不过面对漫画出海在今年的快速发展,许明河却表示漫画不是一个非常容易的赛道。

首先,漫画出海要面临着比网文出海更强的竞争。漫画在海外的用户基数比网文要更大,这是一个机会,但同时也意味着出海厂商要面临更强的同行压力。

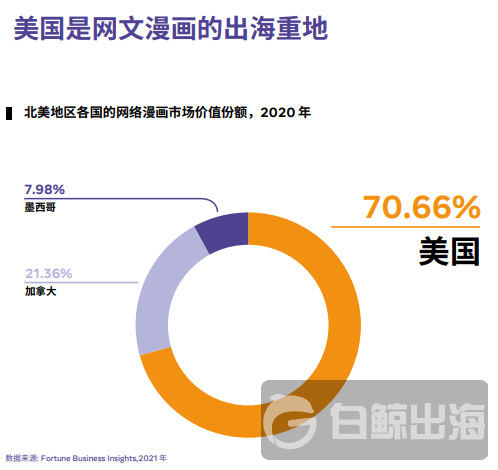

目前跟中国漫画竞争最大的就是美日韩三国了。美国一直都是网文漫画出海重地,根据 Facebook 网文漫画白皮书的信息显示,美国的网络漫画市场规模已经达到 17 亿美金,并预计 2028 年将达到 33 亿美金。美国最经典的动漫/影视漫威系列等都是由漫画改编而来。

日本本身就是一个动漫大国,之前的注意力更多地放在了国内市场。但是最近几年由于国内老龄化的问题,日本也开始重视漫画的出海。

韩国是近几年发展非常强势的一个市场,近几年多个韩国的漫画厂商出海,并且如上文所说韩国厂商在美国收购了多家头部网文漫画阅读平台。此外韩国也有很多 IP 正在形成,比如 Netflix 上热播的韩剧《梨泰院 class》就是由漫画改编而来的。

关于中国漫画出海厂商的竞争对手,具体可以去看前一段时间白鲸出海发布的《网文&漫画“三国杀”》一文。

除了面临更强大的竞争对手外,漫画出海的另一大阻力来自于变现。漫画读者的平均年龄一般是低于网文读者的。据调查,十几岁的青少年到 30 多岁的成年人都是网文的读者,而漫画的读者年龄一般在 20 岁以下。青少年的付费能力本身那就有限,再加上海外的漫画阅读以付费解锁变现为主,这更增加了变现的难度。而漫画的内容制作周期更长、制作成本更高,这让漫画这种内容形式的内容制作和回报的比例更加不成正比。

对此,Facebook 的 Tony Yin 表示,现在很多厂商在试图打造 IP,实现内容的跨赛道联动,但是漫画并不是一个很好的跨赛道源头,网文反而更合适。这是因为文字是一种更有想象空间的内容形式,因此留下的可改编空间更大。这跟电影改编是类似的原理,我们可以看到很多由小说改编并获得很高票房的电影,但是却很少见到由电影改编成功的小说。