遇到跨境电商资金流不合规,怎么办?

个人对于外汇的购汇、结汇有《个人外汇管理办法实施细则》、《个人外汇管理办法》、《中华人民共和国外汇管理条例》等法律法规进行规定,但是目前对于跨境人民币支付至个人账户外汇局尚未有明确的法规规定,实践中由各银行掌握业务办理尺度。只要涉及跨境转账,无论是人民币还是外币,个人账户会受到每年5万美元的限制,且地方银行会要求提供贸易单据/合同以证明交易真实性,银行如果认为个人账户接收境外人民币存在业务异常(由地方银行自行判断),银行会采取冻结账户等措施。

简单来说,存在以下几种风险:

收入未税,存在被追缴税款风险;

收入来源不合法,银行账户若被冻结,款项无法取出;

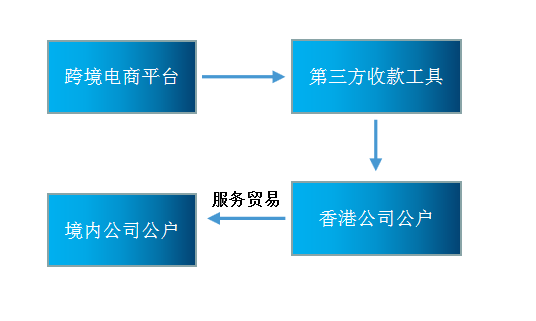

境内公司公账无资金收入,个人账户转账到公户,公司与个人有大额往来款挂账,后期如何清账?

收入是否以境内公司报关出口?如若出口货物未正式报关出口,买单出口违法《海关法》的规定;

收入是否已缴纳增值税及所得税?如若是未税收入,不申报缴税,存在被追缴税款风险;

现9610物流时效性低及成本高,跨境卖家使用得不多,许多卖家由于税票及物流问题,无法通过货物报关出口方式收汇,其实除了货物出口退税方式可以合理收汇外,还可以采取服务贸易方式。

服务贸易是一国的法人或自然人在其境内或进入他国境内向外国的法人或自然人提供服务的贸易行为。目前国家对于跨境服务贸易有优惠政策扶持,有些跨境服务贸易是免税的。

以下跨境应税行为免征增值税:

工程项目在境外的建筑服务;

工程项目在境外的工程监理服务;

工程、矿产资源在境外的工程勘察勘探服务;

会议展览地点在境外的会议展览服务;

存储地点在境外的仓储服务;

标的物在境外使用的有形动产租赁服务;

在境外提供的广播影视节目(作品)的播映服务;

在境外提供的文化体育服务、教育医疗服务、旅游服务;

为出口货物提供的邮政服务、收派服务、保险服务;

向境外单位销售的完全在境外消费的电信服务;

向境外单位销售的完全在境外消费的知识产权服务;

向境外单位销售的完全在境外消费的物流辅助服务(仓储服务、收派服务除外);

向境外单位销售的完全在境外消费的鉴证咨询服务;

向境外单位销售的完全在境外消费的专业技术服务;

向境外单位销售的完全在境外消费的商务辅助服务

向境外单位销售的广告投放地在境外的广告服务;

向境外单位销售的完全在境外消费的无形资产(技术除外);

为境外单位之间的货币资金融通及其他金融业务提供的直接收费金融服务,且该服务与境内的货物、无形资产和不动产无关;

国际运输服务、航天运输服务;

向境外单位提供的完全在境外消费的下列服务:

(1)研发服务;

(2)合同能源管理服务;

(3)设计服务;

(4)广播影视节目(作品)的制作和发行服务;

(5)软件服务;

(6)电路设计及测试服务;

(7)信息系统服务;

(8)业务流程管理服务;

(9)离岸服务外包业务。向境外单位转让完全在境外消费的技术。

政策依据:《营业税改征增值税跨境应税行为增值税免税管理办法》国家税务总局公告2016年29号文。

")