亚马逊日本站VAT来了!明年十月前上传税号

亚马逊日本公司发布了一项重要通知,称从明年10月1日起,日本政府发布的符合日本消费税的发票保留制度(JCT)正式生效。在日本亚马逊上销售商品的卖家必须按照规定注册他们的税号并上传到后台。

JCT政策要求电子商务平台的卖家提供相应的JCT税号。消费者购买产品后,可以使用卖家的JCT税号申请减税。目前,亚马逊要求卖家在明年10月1日前上传税号。至于发票,亚马逊可以自动生成发票供消费者下载,这与欧洲的风投服务类似。

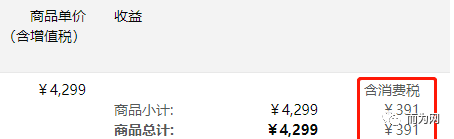

与增值税不同,JCT征收的税是消费税。我们之前提到日本电台时,日本电台目前有10%的默认消费税。也就是说,当卖家定价时,日本电台会直接将其确认为含税价格,交易后计算收入时会自动扣除相应的税费,因此卖家销售商品不需要通过消费税号码,但无论如何都会扣除10%。

事实上,日本的这项税收改革是为了强制保留发票,以方便有税收减免需要的买家扣除自己的税款。一般用于企业和独资企业。客户将使用此扣除项目,这与普通消费者几乎没有关系。因此,日本的JCT税制改革对于实现类似增值税的税收遵从更有意义。

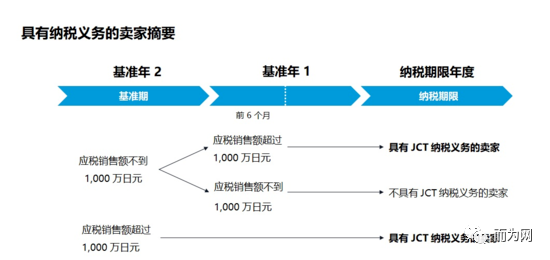

和VAT一样,这次日本税改也是有划分符合条件,需要上传JCT税号的卖家范围的。

日本消费税JCT税号注册范围

JCT税号是由日本税务机构下发给申请企业的税务编号,当符合以下任一条件时,卖家就需要成为JCT纳税实体,有义务按规定注册税号并缴税:

●卖家在基准期内的应税销售额超过1,000万日元。

●卖家在当前基准期内的应税销售额不超过1,000万日元,但在上一个基准年上半年的应税销售额超过1,000万日元。

●卖家的公司注册资本金在1,000万日元以上。

有一个比较清晰的图大家可以看下,就能理解上面哪些情况需要注册JCT。

官方还就基准期发表了声明。基准期根据不同类型的卖方划分。如果卖方为独资企业,基准年为自然年的1月至12月。对于普通公司,基准年取决于注册成立的国家。对于日本公司来说,基准年通常为次年的4月至3月。中国企业的基准年为1月至12月。

总之,如果你是年销售额超过1000万日元的卖家,你需要注册JCT税号。如果不是去年,而是今年上半年超过1000万,这也在范围之内。1000万年未售出的卖家不再属于JCT的范围。请注意,这并不意味着这些卖家不能支付消费税,但不需要注册JCT税号,消费税仍将根据旧规则扣缴。此外,本部分不需要注册JCT税号的卖家也无法实现税改功能(自动为企业买家提供发票进行抵税)。

与增值税相比,日本税制改革的影响不大。毕竟,即使没有注册税号,每个人都按照10%的税率纳税。税制改革后,有多个注册工作。您可以参考日本税务官员的注册指南进行操作。

")