海外仓储租金与末端派送成本创新高,贸易商利润被高运费透支!

路透社报道称,美国去年 12 月份消费者支出开始下滑,说明在供应链混乱、新冠肺炎疫情肆虐之际,经济进入新一年失去了增速,而年度通货膨胀率以近 40 年前的最高速度增长。

美国商务部表示,去年 12 月份,美国经济活动中占比超过三分之二的消费者支出下滑了 0.6%。经济学家此前预计,消费者支出下降 0.6%。

由于与疫情相关渠道延误、停运,从亚洲到美国的海运需求不断增加,且运力不足,海运费依旧高昂,运力不稳定。

今年初,跨太平洋海运费较为平稳。虽然有这样的稳定态势,但费率仍比疫情前的正常水平高出了 8 - 9 倍。

另外,西海岸拥堵明显减少,并未带动价格走低。持续中断的时间表和港口拥堵,再加上 Omicron 蔓延,美国进口商在 2022 年的航运条件尚未有任何显著改善。

美国国家零售基金会对美国海运进口需求的最新预测显示,至少在上半年未出现下滑迹象,这意味着运价可能在整个春季都保持高位。

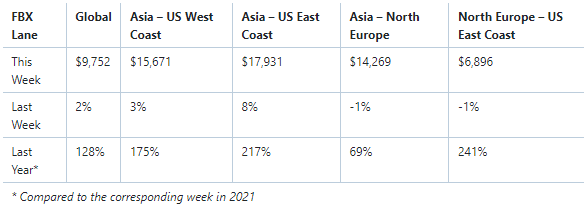

根据 Freightos Baltic Index 显示, 2 月份的集装箱运费:

如果疫情没有缓解和港口拥堵的迹象,这意味着运费一直处于高位,且运费占托运人整体运营成本的比重依然较高。

过去一年,库存“空置率、租金增长、出租活动和在建中”等指标均创新高。专家表示,2022 年各种数据将接近 2021 年,且预计空置率将维持在历史低位,租金继续快速上升。

(Sebastian Obando/Construction Dive,数据由 CBRE 提供)

仓储费上涨的主要区域是旧金山、达拉斯、纽约、西雅图、迈阿密、休斯顿和芝加哥等大都市,主要交通枢纽中心城市也在不断成为“配送与仓储”的热点市场。

同时,靠近港口、机场、货车运输等设施也是决定仓储配送设施需求的潜在因素。

新冠肺炎席卷美国时,电商扩张提速,租金上涨并未阻止供应商抢购所需的仓库。第二季度,仓储和配送房地产的租金为每平方英尺 6.42 美元,同比上涨 5.5%。真实的租金可能会更高。

数据报告显示,到 2025 年,美国必须增加 3.3 亿平方英尺的电子商务仓库,才能跟上市场的发展步伐。

专家表示,今年美国包裹承运商普遍上调 5.9% 的费率,并未考虑到新增附加费带来的影响。

今年美国包裹承运商普遍加息 5.9%,高于 2021 年实施的 4.9%,预计托运人缴纳的总费用“实际上超过了 9%”。

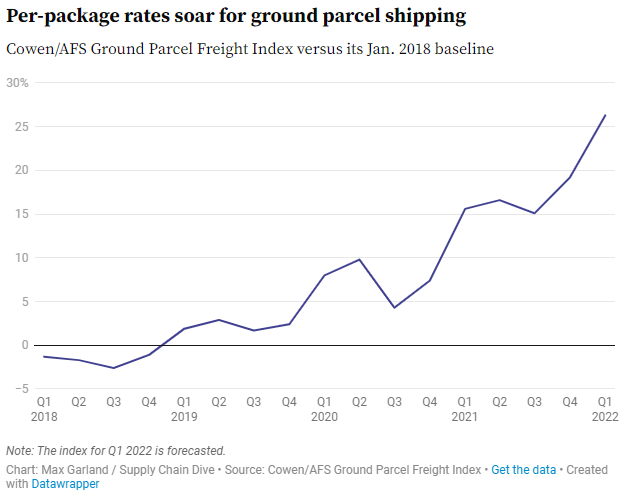

根据 2022 年 1 月的 Cowen/AFS 货运指数,自 2019 年以来,陆运包裹费率已经高于 2018 年的水平,但预计在今年第一季度达到新的高度。

根据 AFS 对该指数的解读,“由于包裹运输、高峰附加费、燃油附加费增加以及航空公司更严格的定价控制”,上一季度的运费有所上涨。

据了解,FedEx 已实行了每个包裹涨 1 美元的递送和退货附加费,UPS 也已开始对美国 48 个州的某些邮政编码征收偏远地区附加费。根据 Shipware 对附加费的分析,大约 470 万个地址将因此变得更加昂贵。

虽然目前包裹承运人在市场上有定价权,但托运人仍有途径在未来一年削减运输支出。由于越来越多的托运人使用其他承运商,且业务组合多样化,让较小的托运人处于与联邦快递和 UPS 重新谈判合同的有利位置。