变革前夕,非游戏App出海收入榜Top30释放了哪些信号?

2627

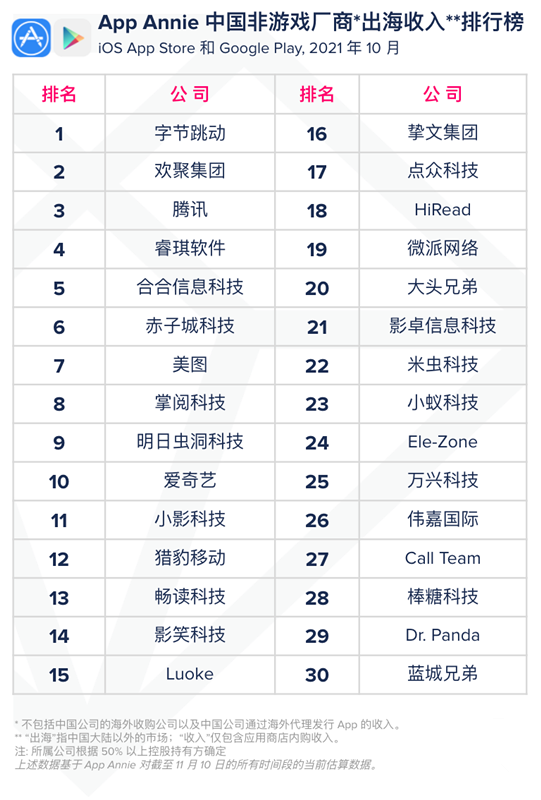

2627北京时间 11 月 18 日,App Annie 首次发布了月度中国非游戏厂商以及应用出海 30 强榜单。

本文分上下两个部分对入榜的厂商以及应用进行更加详细的解读:上文:厂商名称、厂商所在赛道、厂商上线时间、厂商所在赛道发展趋势、厂商业务布局等;下文:产品主要提供服务、主要目标市场、增长策略等。

从上榜厂商来看,毫不意外,10 月非游戏厂商出海营收“冠亚季”由字节跳动(短视频)、欢聚集团(直播+短视频+音视频社交)和腾讯(网文+长视频+音频社交)3 家包揽。但其实仔细来看,绝大多数厂商也都是熟悉我们的老朋友。

从公司成立时间来看,30 家上榜厂商中有 1 家成立于 2000 年以前、有 10 家厂商成立于 2000-2009 年、17 家成立于 2010-2015 年,仅有 2 家成立于 2015 年以后。

尽管多数公司做出海布局都是近五年内的事儿,但实际上 30 家公司中有 28 家公司成立于 2015 年之前,这也从一定程度上反映出要想在海外做到头部或者说相对头部的位置,还是需要在技术、人才和资源上有所积累。

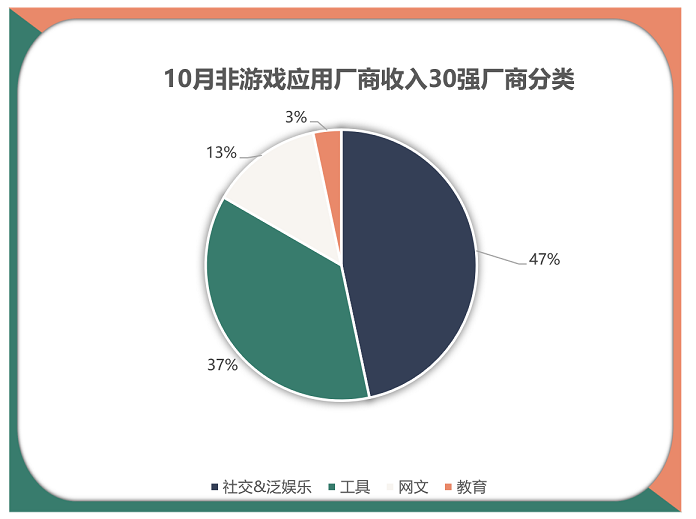

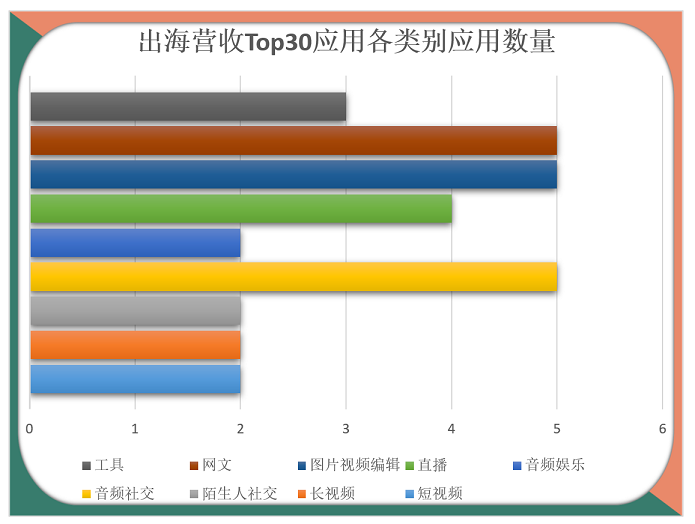

从业务类别来看,入榜的 30 家厂商基本都可以划分至社交&泛娱乐、工具以及网文三大类下:

根据榜单数据,30 家厂商中社交&泛娱乐公司共 14 家、工具类公司 11 家、网文类公司 4 家、教育类公司占比 1 家。社交&泛娱乐大类下又可细分为短视频、直播、音频社交、长视频以及陌生人社交等 5 个小类。

社交&泛娱乐占比最高完全在意料之内,但是工具类厂商能占到 3 分之一,还是值得我们注意的。

这几年唱衰工具出海的声音时有听到,但实际上工具出海厂商们一直走在主动创新、求变的路上,尝试在技术发展、市场趋势变化的基础上洞察用户需求找到新的突破点。

依托疫情导致的居家隔离政策跑出来的睿琪软件(PictureThis)、受远程办公积极影响的合合信息科技(CamScanner)以及受短视频和社交媒体发展推动的美图(BeautyPlus)、小影科技(VivaVideo)都是很好的证明。

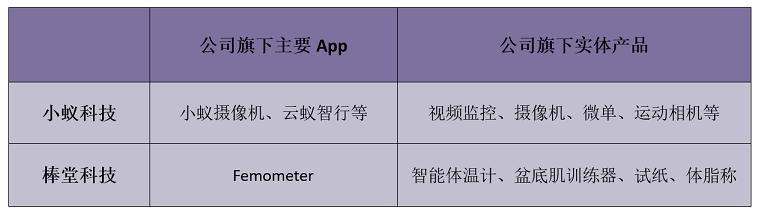

另外,特别提一下“小蚁科技”和“棒糖科技”两家软件+硬件结合的非典型性工具公司,前者业务以“AI影像”为主,后者更侧重女性健康。尽管 App Annie 此次榜单数据仅为应用商店内购数据,但实际上两家公司的很大一部分收入来自实体产品的销售。

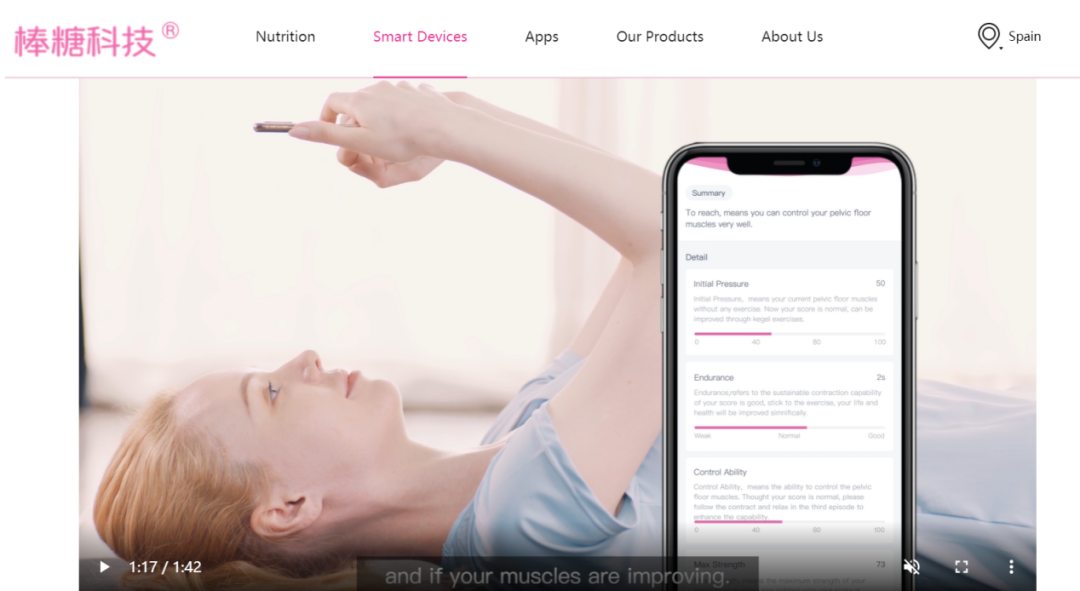

尤其是棒糖科技值得做工具出海的读者朋友好好研究一下,产品模式很清晰、变现路径也很明确,而且从其官网以及宣传视频来看释放出了很多“女性友好”以及“深入进行了本地市场研究”的信息。当笔者将自己代入为初步了解 Femometer 并希望通过官网进一步加深了解的普通用户时,会得到很多正面的信息反馈。如果感兴趣的话可以在文章下方留言或直接联系我,如果感兴趣的朋友多的话,会单独做一篇详细拆解。

从某种意义上讲,用户在未来很长一段时间内都会继续需要“工具”类产品的辅助,但在不同阶段用户需要的工具显然不同,从前用户需要手机杀毒、内存清理,今天用户需要植物识别、文件扫描。能及时发现用户的需求并提供高效的解决方案的工具公司始终具备竞争力。

目前来看,工具类公司尝试的路线基本可划分为“工具+”和“多工具”两条路线。至于究竟哪条路走得通,其实还是要看公司的核心优势以及公司定位。

另外,腾讯(Webnovel)、掌阅科技(iReader、NovelCat)、点众科技(Webfic)、HiRead(HiNovel)等厂商的上榜在一定程度上反映出中国网文出海的创收潜力。

不过,笔者也注意到一直作为中国网文出海代表的 Dreame,因其在应用商店显示的发行商账号坐标位于新加坡的原因未进入榜单。但根据 Sensor Tower 数据,2021 年 10 月仅 Dreame 一款应用的双端月流水就达到了 520 万美元。因而各位读者朋友们看榜单的时候也可以延伸来看。

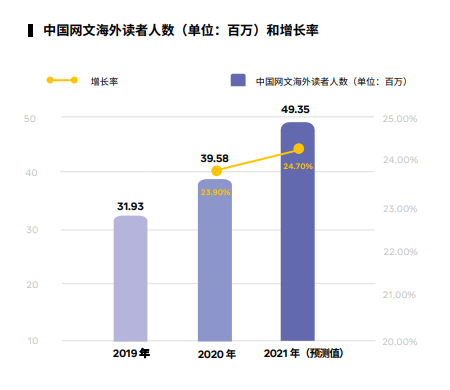

根据 Facebook 2021 年 8 月发布的《网文漫画出海营销白皮书》中引用数据,2021年中国网文海外读者人数将达到 4935 万。此前网文航海家创始人桂欢曾在接受白鲸出海采访时提到,“目前网文出海已经迈过1.0 直接授权海外厂商做内容分发、2.0 机器翻译、3.0 AI 翻译的阶段,进入了 4.0 本土原创阶段”。

虽然还处在 4.0 初级阶段并且还存在着很多痛点,但是网文赛道无疑是越来越成熟的。同时,随着赛道的发展,一些新的现象在出现,市场格局也在发生变化。比如目前不少厂商在尝试开发小语种市场、创作面向垂类群体的内容以及多内容形式的探索。另外,除了阅文、掌阅等老牌网文厂商以外,字节、小米等一些非网文大厂也在这个赛道布局。想来明年这个时候再看网文赛道应该会有意思得多。

与此同时,笔者还注意到,和宝宝巴士一样主打儿童教育的 Dr.Panda(熊猫博士)也成功进入榜单。其实严格意义上讲,Dr.Panda 旗下多数应用不能完全算在非游戏应用类别下。旗下熊猫博士餐厅、熊猫博士小镇都可算作儿童/亲子益智类启蒙游戏。

教育从娃娃抓起,只不过不同国家、不同家长对于教育的方向和目标有很大不同,如何构建出一款让家长和孩子都喜欢的产品是一个技术活。不过熊猫博士和宝宝巴士的成功都从一定程度上证明“儿童启蒙”市场大有可为。

从公司业务布局来看,非游戏厂商出海营收 30 强中绝大多数公司都走的矩阵出海路线,至于矩阵的产品既包含自研,也包含收购等多种渠道。比如,市场重心在国内的万兴科技能够进入非游厂商出海营收 30 强,和其斥资 2.14 亿元收购专注图片、视频编辑的出海公司格像科技有密不可分的联系。

为了比对得更加清楚,我们将把同一类别的应用放在一起来比较分析,另外一些白鲸出海写过很多次或者读者朋友们很熟悉的产品本文就不多加赘述了。

还是再多说一嘴:长视频赛道,基本上可以说非大厂切莫入局;陌生人社交赛道,还有很多可探索发展的空间,但目前来看入榜的产品还是以探探和 Blued 等老牌产品为主,两款产品笔者未来会借助其母公司发财报时详细分析。

短视频赛道:一超多强,着力变现探索

不同于国内短视频赛道抖音和快手形成的“两极格局”,海外短视频赛道基本面临“一超多强”的局面。TikTok 可以说是当时无愧的短视频头部玩家,但除此之外也有以 Likee 和 Kwai(不知道为啥没在榜单里...)为代表的国内出海应用在局部市场拥有不错的渗透率和活跃度;另外也有 Byte、Triller 等本土短视频应用和一些时不时冒出来的 App 会分走一些用户注意力。

整体来看,目前海外短视频赛道竞争也进入到了下一个阶段,TikTok 正在海外努力推进 TikTok for Bussiness,在日常工作和信息搜集的过程中笔者发现不少社交 App 以及 DTC 品牌通过在 TikTok 进行营销获得了不错的增长。

至于 Likee 从最近 2 个季度的财报数据来看,正在减少广告投放,着力于私域流量构建以及创作者激励上;而快手也走在整合和变现的路上,将主打中东、南美的 Kwai 和专注东南亚的 Snack Video 进行了产品和团队的整合,对外发布 Kwai for Bussiness,尝试广告变现。

本次 Top30 榜单共有 YoYo、Ahlan、YoHo、WePlay、Hago 等 5 款音频社交 App 入榜。从上榜的几款音频社交产品的目标市场来看,中东和东南亚仍然是大家的主要角逐场。

但值得注意的是,现在的中东语音社交市场可以说是妥妥的“红海市场”。除了榜单中提到的 4 款产品,还有总部位于阿联酋的 Yalla 这一强劲对手。

另外,当地政府对于社交产品的政策也在持续收紧当中。此前曾有媒体报道,“埃及可能计划联合阿拉伯国家联盟成立媒体监督最高委员会,针对中东市场上的海外社交 App 进行整顿,或将无牌照的社交 App 进行封禁。”

尽管埃及并不是中东市场最重要的营收来源,但不少出海中东的厂商在入场中东时会率先考虑在埃及设立办事处。而且目前尚不能确定沙特、阿联酋等国未来是否会实施类似政策。

另外,根据政策要求,申请执照除了需要缴纳一定的费用,还需要当地法人。这对不少公司而言,就是一个不小的难点,或者说风险。

近日曾有出海中东的音频社交开发者曾和笔者透露,其招募的负责本地用户运营的中东员工在产品有一定起色后,在未办理离职手续以及用户交接的情况下直接失联,并在不久后推出同类竞品。

尤其是在疫情当下、两地往来不畅的情况下,如何找到靠谱的当地公民作为法人以及如何在保持当地员工的工作积极性的基础上确保自己具备连接和维护本地用户和本地资源的能力,对不少公司而言或许会是一个挑战。

另外,回归到产品设计本身,入榜的社交产品中大多是都在走“语音社交+”的路线,既为用户提供连接和社交的功能和服务,也为用户提供可消耗的内容,目前来看休闲小游戏以及棋牌游戏成为“社交+”战略的重要一极,未来是否会引入更多、可持续消耗内容,还需要我们持续关注和探索。

直播:向成熟市场渗透、缺乏新的驱动

作为中国非游戏应用出海的重要代表,虽然 10 月非游戏应用出海营收 30 强榜单中仅有 4 款直播 App,但值得注意的是直播目前仍是不少陌生人社交 App、语音社交 App、短视频 App 的主要变现模式。而且不少非游戏产品尤其是社交泛娱乐产品走的都是“社交+直播”或“产品核心功能+直播”的模式。因而可以说直播产品因为变现快,也在为其他模式产品的商业化提供更多可能。

另外,值得注意的是,和过去直播产品一出海就直奔东南亚不同,从近一年的观察来看,不少直播 App 开始向美国、欧洲、日本等成熟市场渗透,且以 BIGO LIVE、17LIVE(因总部并不位于中国大陆,而未上榜)等为代表的产品已经取得了不错的成绩。

但也有几点不可忽视:

(1)用户观看直播无非是有消磨时间、欣赏表演以及社交连接的需求,但显然越来多的社交&泛娱乐 App 正在抢占用户注意力。

(2)以 Twitch 以及 Match Group 为代表的海外大厂正在努力切入直播赛道、提供社交泛娱乐实时内容,这些厂商在海外市场的高渗透,也是一股强劲的势力。

(3)由于海外不少国家和地区进入疫情常态化阶段,所以不少用户开始离开线上、走出家门,重新开始进入线下社交,这也是为什么欢聚的直播营收在 Q3 出现下降的重要原因。当失去用户居家这一助推剂时,直播产品可能需要寻找新的有效增长点。

(4)坦言,从 2015-2021 这 7 年时间,直播本身已经好久没有出现新玩法了。当然不是否认“直播+短视频”、“直播+语聊房”、“直播+游戏”、“直播+电商”等模式的价值,只是想到在技术跨步式向前发展的今天,直播应该会有更多可能才对。

如小标题,笔者对图片视频剪辑 App 的直观感觉是“一直在进步”。美图、小影都是 PC 端走过来的产品,深圳大头科技虽然起步于移动互联网但也在不断“进化”中。而且在和这些公司的接触和交流过程中发现,他们的市场趋势跟踪和本地用户需求调查都做的极好。

以美图为例,美图集团旗下两款主要产品 BeautyPlus 和 AirBrush 分列榜单第 15 和第 17。但美图在海外做得好并不是最近的故事,实际上早在 2019 年的谷歌开发者大会上,美图海外事业部负责人 Eagle Lee 就曾表示两款产品均已实现盈利。

这和其在产品上下的功夫有很大关系。首先,在技术上,两款产品都提供以AI为技术支撑的各种服务,如照片修复、基因检测;其次,在审美上更加主张多元,比如 AirBrush 不仅支持美白,也支持美黑;另外,鉴于海外市场尤其是成熟市场更加偏爱“简单应用”的特性,除了提供清晰的产品使用指导,还做了一个菜单收放的设计,从主观上来看,页面清晰、功能明了。

另外深圳大头兄弟科技有限公司旗下应用 FacePlay,此次为位列榜单第 23 名。可能大家对 FacePlay 和大头兄弟有些陌生,但如果提到“逗拍”想来应该不少同学已经意识到自己为它付过费了。2021 年夏天笔者朋友圈几乎被这款 App 生成的作品刷屏了,用户上传自己的面部无遮挡照片后,逗拍即可为其生成一段换脸的古装/民国/现代个性写真合集。

而大头兄弟正是逗拍的母公司,而 FacePlay 正是逗拍的海外版,不过除了写真,FacePlay 也支持用户换脸至动画、影视等。降低了海外用户创作有趣视频的门槛。根据 Sensor Tower 数据,FacePlay 10 月营收达到了 210 万美元。

尽管海外偶尔会出现一些“反精致”、“反修图”的声音和产品,但“爱美、想变美”的选择是每一个用户用视觉投票做出的选择,所以一时半会,这大趋势恐难生变。

北京时间 11 月 18 日,App Annie 首次发布了月度中国非游戏厂商以及应用出海 30 强榜单。

本文分上下两个部分对入榜的厂商以及应用进行更加详细的解读:上文:厂商名称、厂商所在赛道、厂商上线时间、厂商所在赛道发展趋势、厂商业务布局等;下文:产品主要提供服务、主要目标市场、增长策略等。

从上榜厂商来看,毫不意外,10 月非游戏厂商出海营收“冠亚季”由字节跳动(短视频)、欢聚集团(直播+短视频+音视频社交)和腾讯(网文+长视频+音频社交)3 家包揽。但其实仔细来看,绝大多数厂商也都是熟悉我们的老朋友。

从公司成立时间来看,30 家上榜厂商中有 1 家成立于 2000 年以前、有 10 家厂商成立于 2000-2009 年、17 家成立于 2010-2015 年,仅有 2 家成立于 2015 年以后。

尽管多数公司做出海布局都是近五年内的事儿,但实际上 30 家公司中有 28 家公司成立于 2015 年之前,这也从一定程度上反映出要想在海外做到头部或者说相对头部的位置,还是需要在技术、人才和资源上有所积累。

从业务类别来看,入榜的 30 家厂商基本都可以划分至社交&泛娱乐、工具以及网文三大类下:

根据榜单数据,30 家厂商中社交&泛娱乐公司共 14 家、工具类公司 11 家、网文类公司 4 家、教育类公司占比 1 家。社交&泛娱乐大类下又可细分为短视频、直播、音频社交、长视频以及陌生人社交等 5 个小类。

社交&泛娱乐占比最高完全在意料之内,但是工具类厂商能占到 3 分之一,还是值得我们注意的。

这几年唱衰工具出海的声音时有听到,但实际上工具出海厂商们一直走在主动创新、求变的路上,尝试在技术发展、市场趋势变化的基础上洞察用户需求找到新的突破点。

依托疫情导致的居家隔离政策跑出来的睿琪软件(PictureThis)、受远程办公积极影响的合合信息科技(CamScanner)以及受短视频和社交媒体发展推动的美图(BeautyPlus)、小影科技(VivaVideo)都是很好的证明。

另外,特别提一下“小蚁科技”和“棒糖科技”两家软件+硬件结合的非典型性工具公司,前者业务以“AI影像”为主,后者更侧重女性健康。尽管 App Annie 此次榜单数据仅为应用商店内购数据,但实际上两家公司的很大一部分收入来自实体产品的销售。

尤其是棒糖科技值得做工具出海的读者朋友好好研究一下,产品模式很清晰、变现路径也很明确,而且从其官网以及宣传视频来看释放出了很多“女性友好”以及“深入进行了本地市场研究”的信息。当笔者将自己代入为初步了解 Femometer 并希望通过官网进一步加深了解的普通用户时,会得到很多正面的信息反馈。如果感兴趣的话可以在文章下方留言或直接联系我,如果感兴趣的朋友多的话,会单独做一篇详细拆解。

从某种意义上讲,用户在未来很长一段时间内都会继续需要“工具”类产品的辅助,但在不同阶段用户需要的工具显然不同,从前用户需要手机杀毒、内存清理,今天用户需要植物识别、文件扫描。能及时发现用户的需求并提供高效的解决方案的工具公司始终具备竞争力。

目前来看,工具类公司尝试的路线基本可划分为“工具+”和“多工具”两条路线。至于究竟哪条路走得通,其实还是要看公司的核心优势以及公司定位。

另外,腾讯(Webnovel)、掌阅科技(iReader、NovelCat)、点众科技(Webfic)、HiRead(HiNovel)等厂商的上榜在一定程度上反映出中国网文出海的创收潜力。

不过,笔者也注意到一直作为中国网文出海代表的 Dreame,因其在应用商店显示的发行商账号坐标位于新加坡的原因未进入榜单。但根据 Sensor Tower 数据,2021 年 10 月仅 Dreame 一款应用的双端月流水就达到了 520 万美元。因而各位读者朋友们看榜单的时候也可以延伸来看。

根据 Facebook 2021 年 8 月发布的《网文漫画出海营销白皮书》中引用数据,2021年中国网文海外读者人数将达到 4935 万。此前网文航海家创始人桂欢曾在接受白鲸出海采访时提到,“目前网文出海已经迈过1.0 直接授权海外厂商做内容分发、2.0 机器翻译、3.0 AI 翻译的阶段,进入了 4.0 本土原创阶段”。

虽然还处在 4.0 初级阶段并且还存在着很多痛点,但是网文赛道无疑是越来越成熟的。同时,随着赛道的发展,一些新的现象在出现,市场格局也在发生变化。比如目前不少厂商在尝试开发小语种市场、创作面向垂类群体的内容以及多内容形式的探索。另外,除了阅文、掌阅等老牌网文厂商以外,字节、小米等一些非网文大厂也在这个赛道布局。想来明年这个时候再看网文赛道应该会有意思得多。

与此同时,笔者还注意到,和宝宝巴士一样主打儿童教育的 Dr.Panda(熊猫博士)也成功进入榜单。其实严格意义上讲,Dr.Panda 旗下多数应用不能完全算在非游戏应用类别下。旗下熊猫博士餐厅、熊猫博士小镇都可算作儿童/亲子益智类启蒙游戏。

教育从娃娃抓起,只不过不同国家、不同家长对于教育的方向和目标有很大不同,如何构建出一款让家长和孩子都喜欢的产品是一个技术活。不过熊猫博士和宝宝巴士的成功都从一定程度上证明“儿童启蒙”市场大有可为。

从公司业务布局来看,非游戏厂商出海营收 30 强中绝大多数公司都走的矩阵出海路线,至于矩阵的产品既包含自研,也包含收购等多种渠道。比如,市场重心在国内的万兴科技能够进入非游厂商出海营收 30 强,和其斥资 2.14 亿元收购专注图片、视频编辑的出海公司格像科技有密不可分的联系。

为了比对得更加清楚,我们将把同一类别的应用放在一起来比较分析,另外一些白鲸出海写过很多次或者读者朋友们很熟悉的产品本文就不多加赘述了。

还是再多说一嘴:长视频赛道,基本上可以说非大厂切莫入局;陌生人社交赛道,还有很多可探索发展的空间,但目前来看入榜的产品还是以探探和 Blued 等老牌产品为主,两款产品笔者未来会借助其母公司发财报时详细分析。

短视频赛道:一超多强,着力变现探索

不同于国内短视频赛道抖音和快手形成的“两极格局”,海外短视频赛道基本面临“一超多强”的局面。TikTok 可以说是当时无愧的短视频头部玩家,但除此之外也有以 Likee 和 Kwai(不知道为啥没在榜单里...)为代表的国内出海应用在局部市场拥有不错的渗透率和活跃度;另外也有 Byte、Triller 等本土短视频应用和一些时不时冒出来的 App 会分走一些用户注意力。

整体来看,目前海外短视频赛道竞争也进入到了下一个阶段,TikTok 正在海外努力推进 TikTok for Bussiness,在日常工作和信息搜集的过程中笔者发现不少社交 App 以及 DTC 品牌通过在 TikTok 进行营销获得了不错的增长。

至于 Likee 从最近 2 个季度的财报数据来看,正在减少广告投放,着力于私域流量构建以及创作者激励上;而快手也走在整合和变现的路上,将主打中东、南美的 Kwai 和专注东南亚的 Snack Video 进行了产品和团队的整合,对外发布 Kwai for Bussiness,尝试广告变现。

本次 Top30 榜单共有 YoYo、Ahlan、YoHo、WePlay、Hago 等 5 款音频社交 App 入榜。从上榜的几款音频社交产品的目标市场来看,中东和东南亚仍然是大家的主要角逐场。

但值得注意的是,现在的中东语音社交市场可以说是妥妥的“红海市场”。除了榜单中提到的 4 款产品,还有总部位于阿联酋的 Yalla 这一强劲对手。

另外,当地政府对于社交产品的政策也在持续收紧当中。此前曾有媒体报道,“埃及可能计划联合阿拉伯国家联盟成立媒体监督最高委员会,针对中东市场上的海外社交 App 进行整顿,或将无牌照的社交 App 进行封禁。”

尽管埃及并不是中东市场最重要的营收来源,但不少出海中东的厂商在入场中东时会率先考虑在埃及设立办事处。而且目前尚不能确定沙特、阿联酋等国未来是否会实施类似政策。

另外,根据政策要求,申请执照除了需要缴纳一定的费用,还需要当地法人。这对不少公司而言,就是一个不小的难点,或者说风险。

近日曾有出海中东的音频社交开发者曾和笔者透露,其招募的负责本地用户运营的中东员工在产品有一定起色后,在未办理离职手续以及用户交接的情况下直接失联,并在不久后推出同类竞品。

尤其是在疫情当下、两地往来不畅的情况下,如何找到靠谱的当地公民作为法人以及如何在保持当地员工的工作积极性的基础上确保自己具备连接和维护本地用户和本地资源的能力,对不少公司而言或许会是一个挑战。

另外,回归到产品设计本身,入榜的社交产品中大多是都在走“语音社交+”的路线,既为用户提供连接和社交的功能和服务,也为用户提供可消耗的内容,目前来看休闲小游戏以及棋牌游戏成为“社交+”战略的重要一极,未来是否会引入更多、可持续消耗内容,还需要我们持续关注和探索。

直播:向成熟市场渗透、缺乏新的驱动

作为中国非游戏应用出海的重要代表,虽然 10 月非游戏应用出海营收 30 强榜单中仅有 4 款直播 App,但值得注意的是直播目前仍是不少陌生人社交 App、语音社交 App、短视频 App 的主要变现模式。而且不少非游戏产品尤其是社交泛娱乐产品走的都是“社交+直播”或“产品核心功能+直播”的模式。因而可以说直播产品因为变现快,也在为其他模式产品的商业化提供更多可能。

另外,值得注意的是,和过去直播产品一出海就直奔东南亚不同,从近一年的观察来看,不少直播 App 开始向美国、欧洲、日本等成熟市场渗透,且以 BIGO LIVE、17LIVE(因总部并不位于中国大陆,而未上榜)等为代表的产品已经取得了不错的成绩。

但也有几点不可忽视:

(1)用户观看直播无非是有消磨时间、欣赏表演以及社交连接的需求,但显然越来多的社交&泛娱乐 App 正在抢占用户注意力。

(2)以 Twitch 以及 Match Group 为代表的海外大厂正在努力切入直播赛道、提供社交泛娱乐实时内容,这些厂商在海外市场的高渗透,也是一股强劲的势力。

(3)由于海外不少国家和地区进入疫情常态化阶段,所以不少用户开始离开线上、走出家门,重新开始进入线下社交,这也是为什么欢聚的直播营收在 Q3 出现下降的重要原因。当失去用户居家这一助推剂时,直播产品可能需要寻找新的有效增长点。

(4)坦言,从 2015-2021 这 7 年时间,直播本身已经好久没有出现新玩法了。当然不是否认“直播+短视频”、“直播+语聊房”、“直播+游戏”、“直播+电商”等模式的价值,只是想到在技术跨步式向前发展的今天,直播应该会有更多可能才对。

如小标题,笔者对图片视频剪辑 App 的直观感觉是“一直在进步”。美图、小影都是 PC 端走过来的产品,深圳大头科技虽然起步于移动互联网但也在不断“进化”中。而且在和这些公司的接触和交流过程中发现,他们的市场趋势跟踪和本地用户需求调查都做的极好。

以美图为例,美图集团旗下两款主要产品 BeautyPlus 和 AirBrush 分列榜单第 15 和第 17。但美图在海外做得好并不是最近的故事,实际上早在 2019 年的谷歌开发者大会上,美图海外事业部负责人 Eagle Lee 就曾表示两款产品均已实现盈利。

这和其在产品上下的功夫有很大关系。首先,在技术上,两款产品都提供以AI为技术支撑的各种服务,如照片修复、基因检测;其次,在审美上更加主张多元,比如 AirBrush 不仅支持美白,也支持美黑;另外,鉴于海外市场尤其是成熟市场更加偏爱“简单应用”的特性,除了提供清晰的产品使用指导,还做了一个菜单收放的设计,从主观上来看,页面清晰、功能明了。

另外深圳大头兄弟科技有限公司旗下应用 FacePlay,此次为位列榜单第 23 名。可能大家对 FacePlay 和大头兄弟有些陌生,但如果提到“逗拍”想来应该不少同学已经意识到自己为它付过费了。2021 年夏天笔者朋友圈几乎被这款 App 生成的作品刷屏了,用户上传自己的面部无遮挡照片后,逗拍即可为其生成一段换脸的古装/民国/现代个性写真合集。

而大头兄弟正是逗拍的母公司,而 FacePlay 正是逗拍的海外版,不过除了写真,FacePlay 也支持用户换脸至动画、影视等。降低了海外用户创作有趣视频的门槛。根据 Sensor Tower 数据,FacePlay 10 月营收达到了 210 万美元。

尽管海外偶尔会出现一些“反精致”、“反修图”的声音和产品,但“爱美、想变美”的选择是每一个用户用视觉投票做出的选择,所以一时半会,这大趋势恐难生变。

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告