AMZ123获悉,近日,Market Defense发布了《美容交易员:Prime Big Deal Days 2024 美容报告》,总结了亚马逊本次大促活动的表现,并揭示一系列推动美容品类搜索量增长的趋势。

一、活动概况

1. 大促首日销售领先,晚间购买激增

活动前研究显示,消费者在7月和10月亚马逊Prime大促中购物的理由主要是必需品折扣(40.5%)、大件商品优惠(33.5%)、为乐趣购物(28.5%)和价格优势(16.5%)。主要计划购买的商品包括个人或家庭用品(60%)、节日礼品(35%)、其他礼物(25%)、万圣节用品(19%)、冬季装饰(16%)和返校用品(9%)。

2024年Prime Big Deal Days活动于10月8日至9日举行,拉开第四季度主要商业活动的序幕。数据显示,活动首日的销售额比第二日高出9%,与2023年相比略有改善,当时第二天落后10%。相较于7月Prime Day活动首日以23%的优势领先于第二天,两天的销售差距也显著缩小,显示出消费者的购物行为更加均衡,关注整个促销期。

值得注意的是,两日大促的晚间销售表现尤为显著,尤其是在下午6点后达到高峰。Market Defense指出,7月Prime活动中也存在类似趋势,表明购物者通常会在购买前对比不同零售商的价格,越来越倾向于战略性搜索。

此外,恶劣天气对大促期间的在线流量产生了影响,10月9日,在飓风海伦过去两周后,美国南部再次受到飓风米尔顿影响。活动前三天,美国东南部在线流量同比下降6%,其中佛罗里达州的流量降幅尤为显著。促销首日,美国整体在线流量下降4%,订单量减少5%,而全球在线流量增长2%。

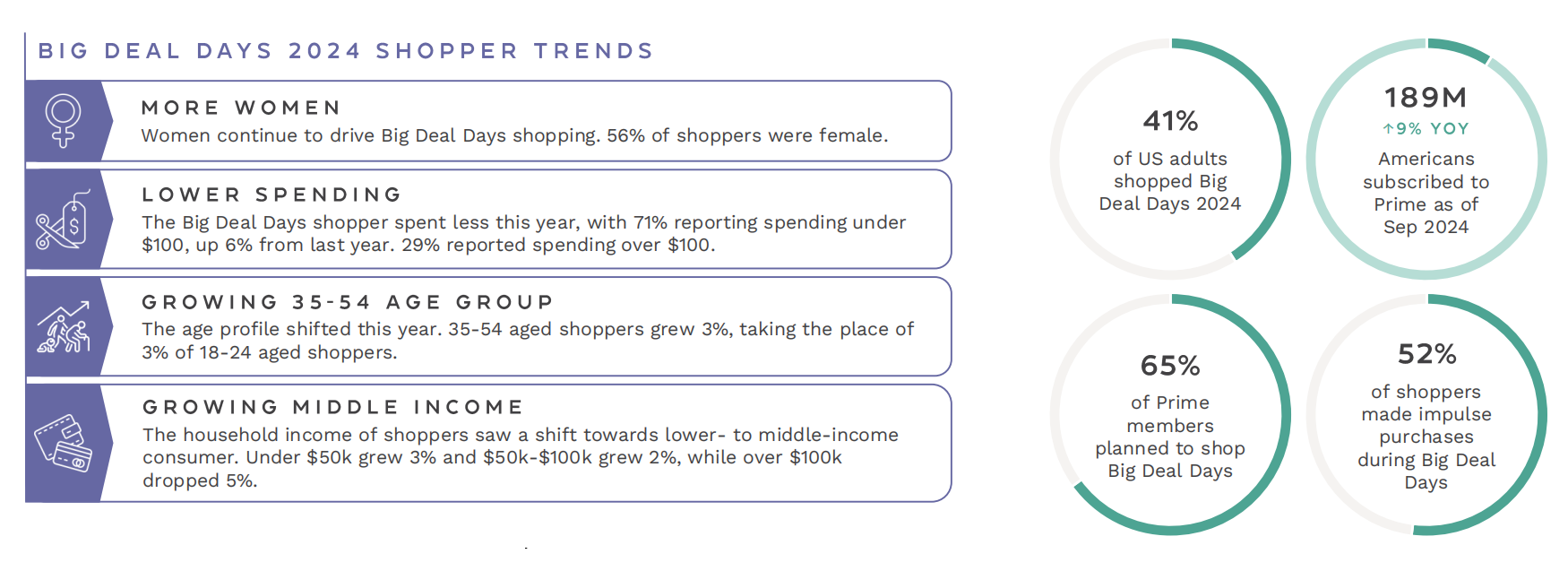

2. Prime会员推动购物,整体消费较为谨慎

数据显示,41%的美国成年人参加了2024年Prime Big Deal Day。截至9月,美国订阅Prime会员的人数达到1.89亿,年增长率为9%。其中65%的Prime会员计划参与促销,52%的购物者在此期间进行冲动购物。

本次活动中,女性继续主导消费,占购物者比例56%。同时,今年购物者的整体支出有所下降,71%的受访者表示其支出低于100美元,较去年增长6%,而29%的支出超过100美元。年龄分布方面,35-54岁购物者的比例增加了3%,取代了18-24岁购物者的3%份额。

此外,消费群体呈现向低收入至中等收入消费者转变的趋势,年收入5万美元以下的家庭增长了3%,5万至10万美元的家庭增长2%,而10万美元以上收入的家庭下降了5%。

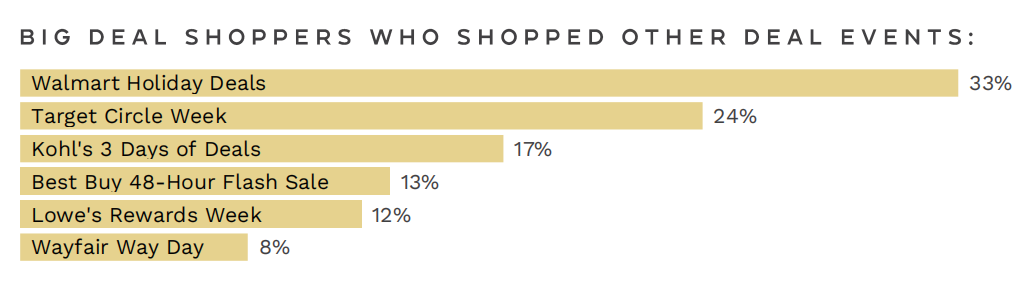

3. 各大零售商参与竞争,但未明显提振销售

调查显示,此次大促购物者还参与了沃尔玛(33%)、塔吉特(24%)、科尔百货(17%)、百思买(13%)、Lowe's(12%)和Wayfair(8%)推出的促销活动。沃尔玛和塔吉特均通过秋季促销活动与亚马逊展开竞争,沃尔玛将活动较往年延长两天,塔吉特则推出更多5至10美元的假日优惠。百思买和Wayfair也加入其中,今年提前推出了促销活动,其中百思买提前两天,Wayfair提前整整20天。

活动期间,全球平均折扣率同比上涨9%,达到18%。美国的平均折扣率提升更为显著,同比上涨14%,达到21%。尽管零售商纷纷加入活动,但未能显著提振整体销售。美国在线零售商(亚马逊以外)在活动期间销售额较去年下降5%,订单量减少了4%。相比之下,7月Prime Day期间,北美在线销售额同比增长了3%。此外,大促期间美国在线流量下降了2%,订单量下降了4%,凸显出整体表现疲软。

4. Prime购物者希望在第四季度增加支出

调查显示,34%的Prime购物者计划在第四季度增加支出,并将“黑色星期五”视为假日购物的重头戏,这一比例比普通消费者高出7%。在本次Prime促销活动中,美容购物者积极尝试新产品,除了COSRX、Paula's Choice等信赖的畅销品牌外,还购买Wavylalk等TikTok热销新品。

尽管如此,10月Prime活动吸引的消费者主要购买的仍是家庭必需品,60%的购物者选购了传统品牌产品,仅有35%购买了节日礼物。随着假日季到来,仍有不少美妆购物者准备购买礼品,而更多冲动消费的Prime购物者也已蓄势待发,预计将为接下来的促销活动带来显著消费增长。

二、美容品类细分表现

1. 护肤:消费者对天然成分及功效有更高需求

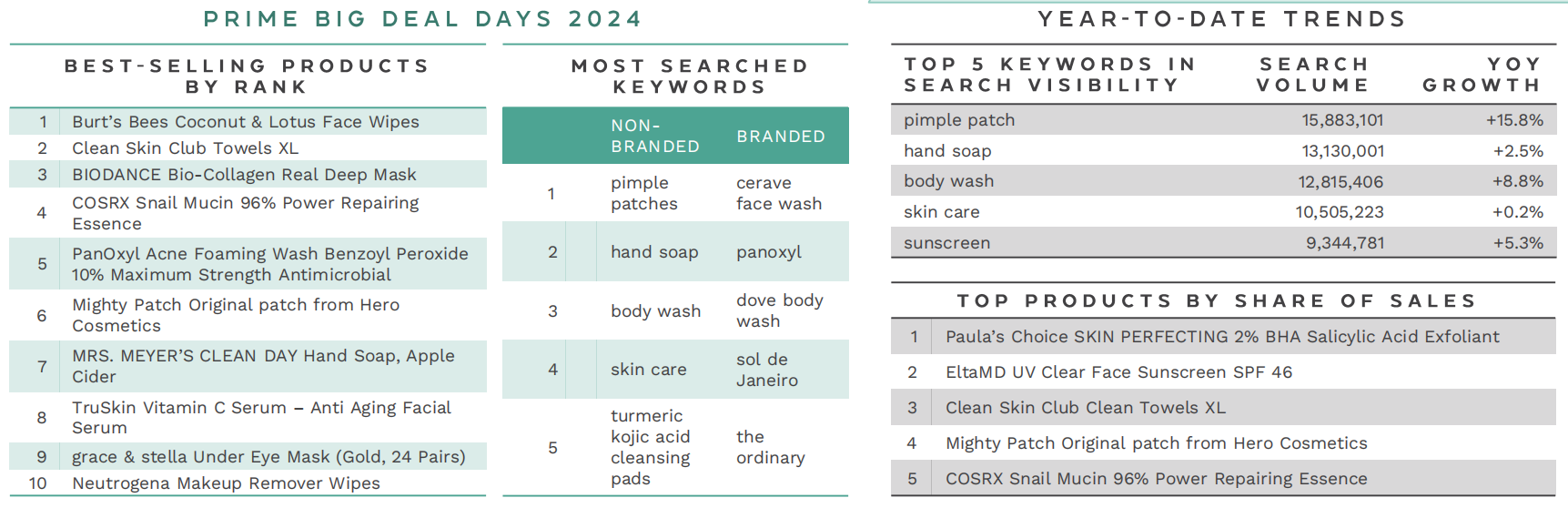

截至10月,痘痘贴(搜索量1588万+,增长15.8%)、手部肥皂(搜索量1313万+,增长2.5%)、沐浴露(搜索量1281万+,增长8.8%)、皮肤护理(搜索量1050万+,增长0.2%)和防晒霜(搜索量934万+,增长5.3%)是2024年护肤产品中前五大搜索关键词。

此外,亚马逊上“曲酸精华液”的搜索量同比激增450%,得益于色素沉着治疗每年超过300万次的搜索量。随着购物者对护肤产品的了解更加深入且精准,倾向于根据特定皮肤问题、活性成分和所需效果来寻找产品。虽然天然成分日渐流行,但久经考验的成分如对苯二酚依然受到青睐,搜索量同比增长22%。

在消费者构成方面,购买护肤产品的典型人群向35-54岁的女性倾斜,尤其是为整个家庭采购各种产品的妈妈们。家庭必需品如湿巾、痤疮治疗产品和洗手液等成为首选。例如,亚马逊上“一次性面巾”的搜索量同比增加183%。而随着“为乐趣而购物”的消费者减少,实用且高效的产品成为焦点,使护肤品在冬季节日礼物市场中的需求逐渐增长。

2. 护发:脱发产品及发色趋势引领增长

截至10月,干洗洗发水(搜索量991万+,增长34.6%)、发带(搜索量912万+,增长20.2%)、洗发水(搜索量843万+,增长23.3%)、洗护套装(搜索量1069万+,增长0.4%)和电吹风(搜索量1075万+,下降33.5%)是2024年护发产品中前五大搜索关键词。这些搜索数据反映出消费者对日常护发、造型及便捷护发产品的多元需求。

随着促销季的到来,护发产品的热度持续上升。L’ange以30%的折扣吸引大量关注,带动了此次大促的销售增长。整体而言,护发产品在搜索和销售额上依旧是领军者,头发护理品牌Nutrafol斩获2024年销售额最高的单品。此外,脱发治疗类产品表现突出,增长率超过40%。

在成分偏好方面,米诺地尔等经典脱发治疗成分依然受欢迎,米水、巴塔纳油和精油等天然疗法的关注度也不断上升。消费者对发色修护产品的需求也有所增加,发根补色的搜索量同比增长22%,与流行发色Espresso Brown网上搜索量增长390%的趋势相呼应。

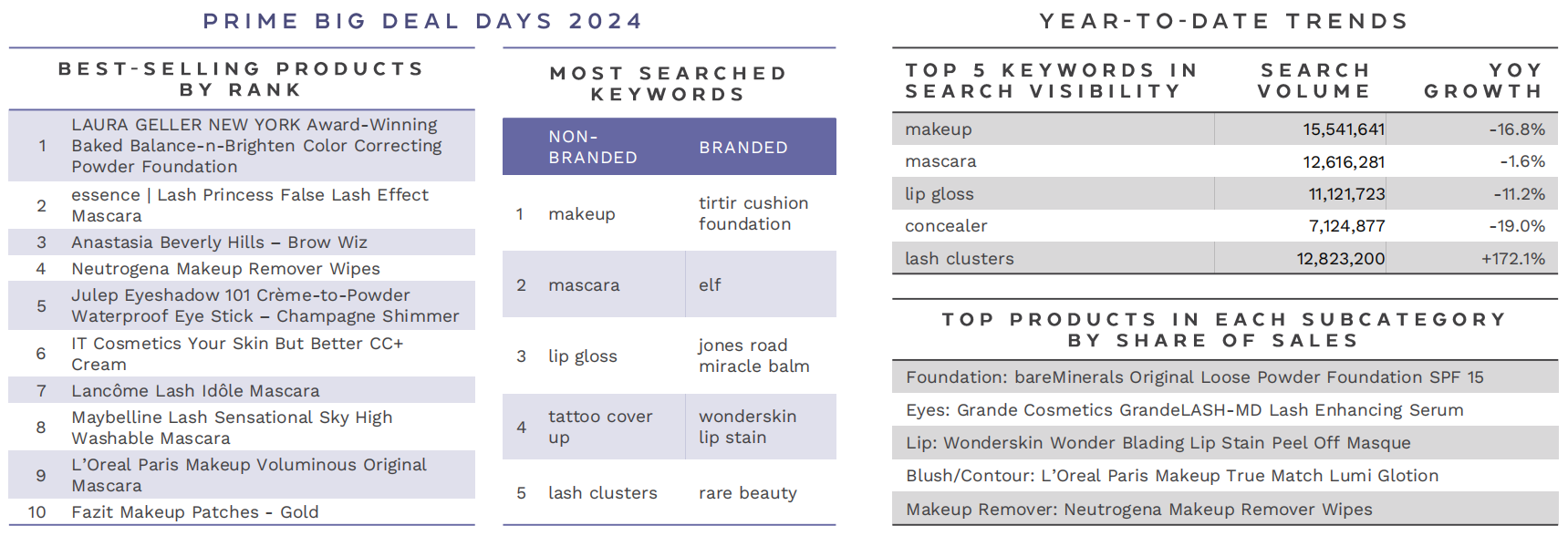

3. 化妆品:名人效应引爆单品销售,假睫毛需求激增

截至10月,化妆品(搜索量1554万+,下降16.8%)、睫毛膏(搜索量1261万+,下降1.6%)、唇彩(搜索量1112万+,下降11.2%)、遮瑕膏(搜索量712万+,下降19%)和假睫毛(搜索量1283万+,增长172.1%)是2024年化妆品五大搜索关键词。

10月7日,歌手泰勒·斯威夫特在观赛时展示的闪光雀斑妆容使Fazit品牌一夜之间爆红,该品牌的销售额和网络流量增长超过1000%,成为活动期间的畅销单品。而另一款TikTok上的热门产品TIRTIR气垫粉底,则在7月Prime Day之后继续保持强劲表现,再次成为搜索榜上的热门品牌。与此同时,假睫毛需求持续上涨,年搜索量已达1200万次,成为化妆品领域中增速最快的单品之一。随着假睫毛市场的火热,各大品牌间的竞争也在加剧。

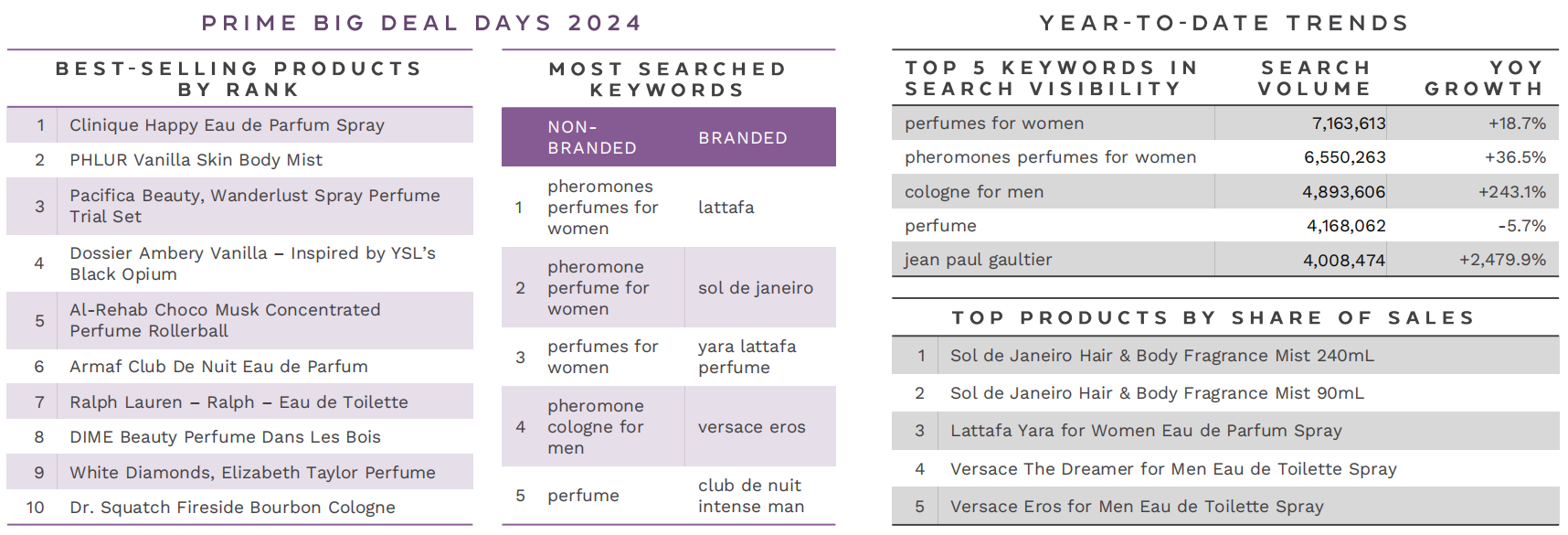

4. 香水:香水替代品与TikTok趋势带动新风潮

截至10月,女士香水(搜索量716万+,增长18.7%)、女士费洛蒙香水(搜索量655万+,增长36.5%)、男士古龙水(搜索量489万+,增长243.1%)、香水(搜索量416万+,下降5.7%)和Jean Paul Gaultier(搜索量400万+,增长2479.9%)是2024年香水中前五大搜索关键词。

香水替代品和香草身体喷雾成为了Z世代的新宠,尤其在TikTok上大受欢迎,#PerfumeTok话题在今年累计获得超47亿次观看,而“香草身体喷雾”的搜索量增长超150%。调查显示,65%的消费者偏好甜美及美食类香调,尤其是香草。与此同时,信息素香水在TikTok每周获得400万次观看,进一步带动了亚马逊上男士与女士香水的搜索量激增。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy