下半年旺季,美国会萧条吗?(行业预测)

来源:谷仓GoodCang

许多年之后,面对乌克兰,普京大帝将会回想起,差点被一帮雇佣兵拆了高地的那个遥远的下午。

要知道,上一次兵临莫斯科城下200公里,还是1941年10月德军坦克突破图拉防线。

2023,大国就主打一个魔幻。

比起毛熊的惊吓,美国上半年竟是交了一份惊喜答卷,说好的2023一起躺平摆烂,哪知他悄悄努力,然后惊艳所有人。

就是那种,你本以为他能考个大专就祖坟冒黑烟了,没想到他回头告诉你:爹我考上985了。

国内电商618结束,跨境电商旺季开始。作为最大的搞钱市场,美国是2023年旺季“全村的希望”,吃肉还是喝风,关键的不确定因素就一个:

美国,后半年,是否会陷入萧条?

↓

先上结论:

“上半年超出预期,下半年有望好转”。

“美国衰退不可避免,但衰退程度减轻,衰退时间延迟”。

就好比一个人掉下悬崖,被几棵小树接了一下,还会摔下去,但缓冲掉部分力道。

上半年美国经济韧性表现亮眼,后半年“软着陆”的概率更大。对跨境电商而言,出口压力依旧在,但多少能喘口气了。

5点预测依据,30秒看完版:

1、通胀加息:CPI“十一连降”,加息节奏减慢,买家消费压力略缓;

2、库存情况:批发、零售猛去库存,2023年已回落到疫情前水平;

3、GDP增长:多机构预测比年初更乐观,2023年暂未负增长;

4、买家收入:薪资收入上涨,储蓄还没花完,旺季还有余钱消费;

5、买家支出:缴税门槛上调,房贷利率红利,买家消费压力降低。

风险提示:

四季度经济衰退的概率依旧大,存在抑制消费的可能性,部分美国商家旺季持悲观态度;美联储持续加息导致企业融资困难,坏账、违约、破产风险加剧;2024年美国大选后新政府政策未知。

5分钟看完版:

2022年3月至今,美联储已连续加息10次,一口气从0%加到5%,在美国短短246年的历史上,上一次这么可劲儿加,还是1983年里根总统时代。

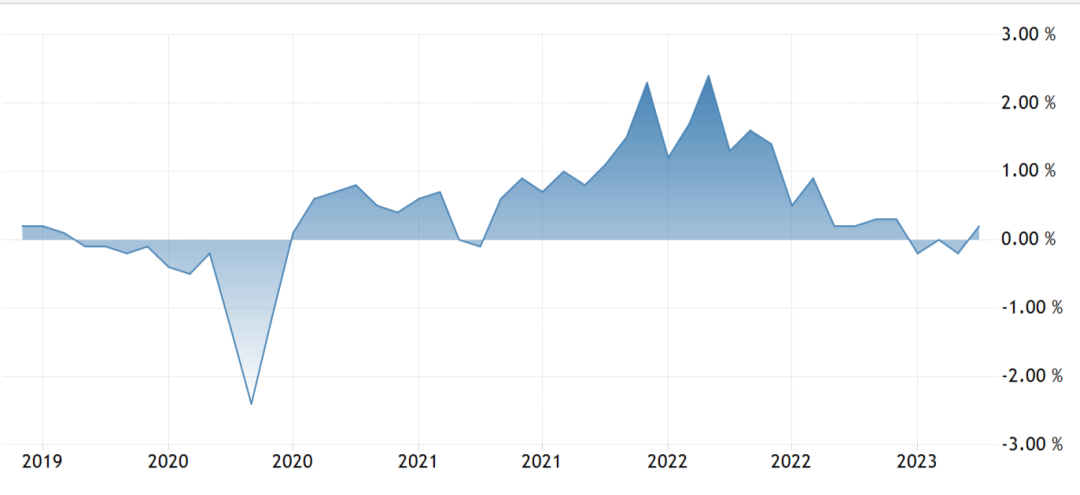

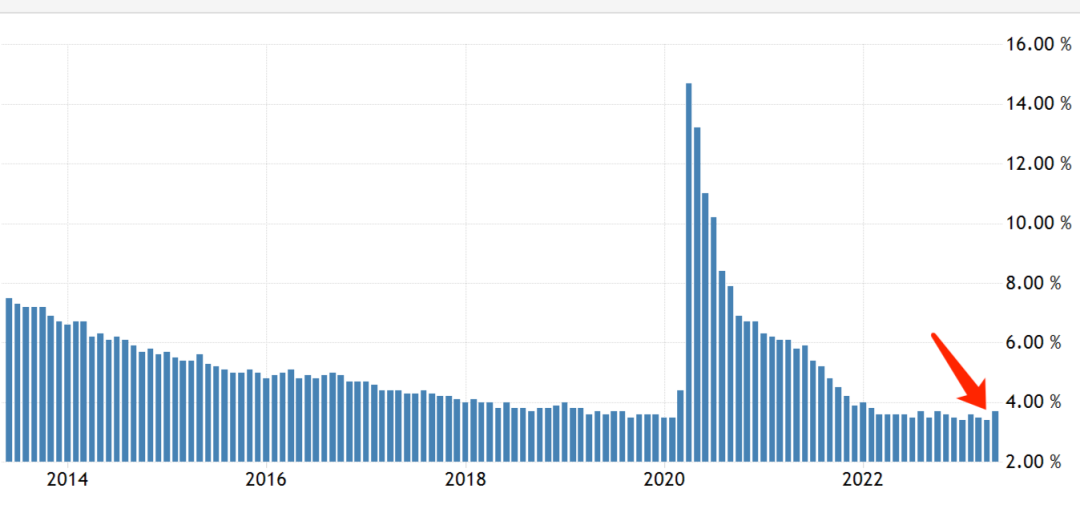

今年5月,CPI(消费者物价指数)已连降11个月到了4%,预计年底3%,但距离美联储2%的目标还远。

美国CPI走势

考虑到5月4日刚加了25个点,6月没加,市场普遍预测7月会加25-50点,后半年大概率只加2次,2024年看情况停止加息。

其实“加息”就跟“加薪”一样一样,要看3个参考项:频度,长度,力度。

翻译翻译就是:多久加一次?一次管多久?每次加多少?

后半年减慢加息的主要原因是买家消费强劲,这点在文章第4-5部分详解。

加息对跨境电商的影响有3点:

一是直接抑制消费,买家不愿买东西,因为加息说白了就是让你“少买东西来降低物价”。

二是造成企业投融资困难,公司破产、裁员、降薪后,买家一旦失业,就削减网购支出;

三是加息后市场上美元减少,钱都跑美国银行里了,各国收紧美元外流,全世界都缺美元做外贸生意。

对美国来说,加息不一定能活,但不加息一定死。

打个比方,今天的美国经济就跟个病人一样,加息是一剂猛药,吃了能治病,但吃多了就是毒药。

最好的结果是,物价稳定“退烧”,美联储“停药”,中国卖家和美国总统皆大欢喜。

但治病是需要时间的,最灾难的后果是:病还没治好,人没抗住先挂了。

发钱一时爽,通胀想骂娘。

“放水-通胀-加息-降息”不是一两年的事,2020年和2021年造的孽,可能得2024年才还得清。

统计学是门玄学。

2022年以来,跨境电商越来越卷,外因是需求下降,内因是库存过剩,但市场上究竟有多少过剩库存,犹如水下冰山,依旧是迷。

很多时候,我们比较关注零售商库存,但从整个美国市场来看,制造商(工厂)、批发商、零售商持有和在途的商业库存,都会对跨境电商产生直接或间接影响。

有时卷我们的,不只是同行,还有来自其他维度的生物。

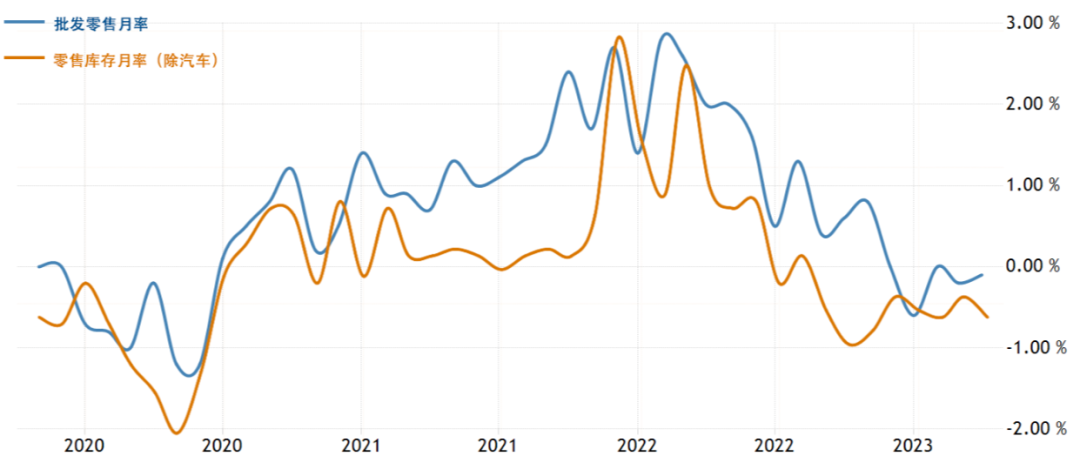

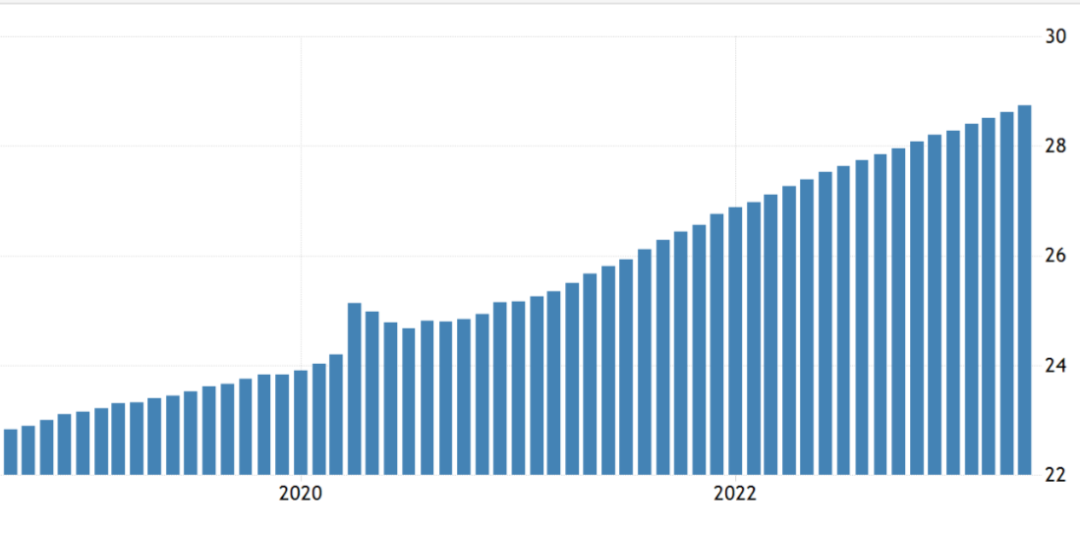

美国商业库存数据

上图美国商务部6月15日发布的最新数据,美国商业库存在2021年旺季巅峰(12月)达到高点后,库存就一路下坡,到2023年已经跌到了2019年水平。

把批发库存和零售库存放一起看,情况类似:整个2022年都在去库存,目前都恢复到了2019年的水平:

美国批发库存和零售库存

2022年,零售巨头们都经历了一轮痛苦的去库存周期:减肥瘦身,低价清货,手握现金,等待时机。

而批发库存去得也很猛,如果批发商对今年旺季有信心,应该已经在补库存了。

因此,所谓库存过剩,更多是相对过剩,相对消费降级带来的部分品类“卖不动”。

那么后半年旺季,美国买家的消费如何呢?继续看。

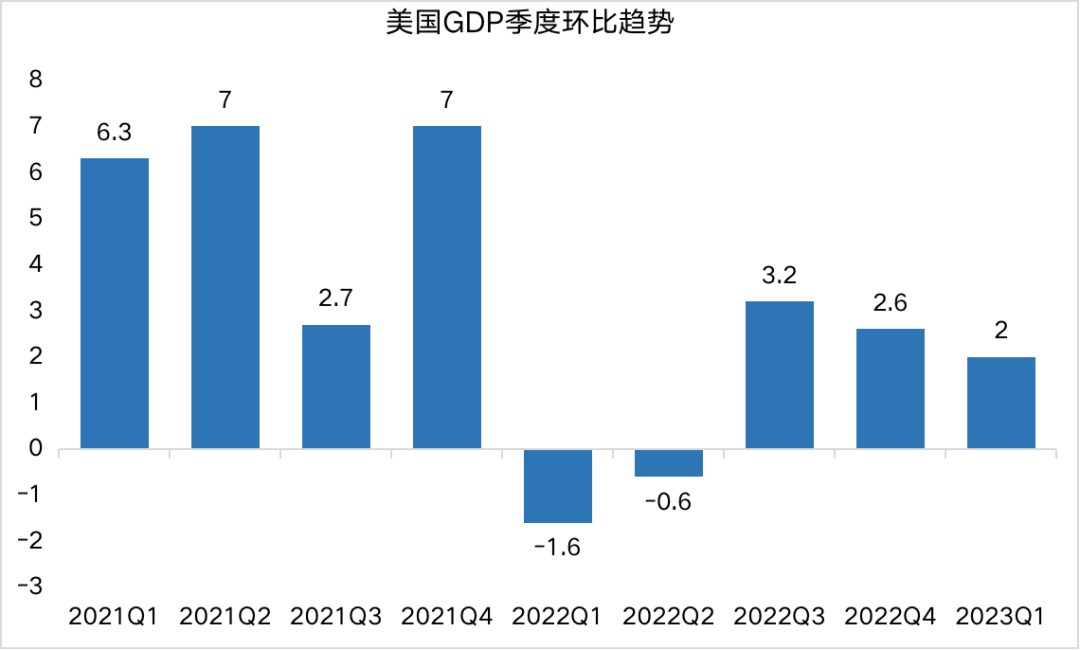

6月27日,国际投行高盛对美国二季度GDP预期调高0.4个百分点,环比增长至2.2%。

6月7日,经合组织预测2023年美国GDP增长为1.6%(3月预测1.5%),2024年为1.0%(3月预测0.9%)。

6月6日,世界银行发布最新一期《全球经济展望》,预计2023年美国GDP增长1.1%,2024年为0.8%。

你可能觉得1.1%的增速这么拉胯,参考一下世行年初(0.5%)的预测,已经翻个倍了。

相比投行,世行天然讨厌风险,预测一向偏悲观。换句话说,如果一向“打低分”的世行都觉得还行,那真的还不错。

上图从美国季度GDP环比看,悲观点说是,最近三个季度增速有所放缓,乐观点看,暂未出现去年一二季度负增长的情况。

最新消息是,6月29日,美国商务部公布最终修正数据:一季度美国GDP按年增长2%,超出此前公布的1.3%,也超出市场预期的1.4%。

虽然大国GDP距离我们卖家比较宏大遥远,但作为世界货币,美元汇率是实实在在影响我们钱包厚度的。(*汇率单独解读见今天二条《7.2》)

年后美元一路升值飙到今天的7.2,加上近日欧元7.9、英镑9.2,算是个年中安慰奖?

美国上半年电商消费能够撑得住,主要是来自买家收入的增长,而买家收入主要由3个部分组成:工资、存款和贷款。

先说工资,分两种情况:失业的找到了工作,在职的涨了工资。

5月份美国非农就业人口新增33.9万,远超市场预计的19.5万,也超过2、3、4月的新增就业人数,更超过2019年的平均值(16万),其中92.3%是服务业就业。

美国非农就业人口

所以说,硅谷科技巨头的大裁员,并不影响其他行业复苏,而我们的买家来自社会各阶层。

美国失业率

5月美国失业率也罕见降到3.7%,说明大部分人都找到了工作,3.7%这个数据放眼欧美乃至全球都很优秀(英国3.9%、德国5.6%、加拿大5%),放眼美国自己也是50年新低,已恢复到疫情前2019年的失业率。

除了新入职的,在职员工的薪资收入也在不断上涨。

美国劳工部数据,2023年5月份美国非农就业人员的平均周薪约为1147美元,比去年同期的1109.28美元增长了3.4%。

美国平均时薪(美元/小时)

当然,这点涨薪还没物价涨得快……而且工资上涨也会加剧通胀,带来“工资—物价”螺旋:

“物价上涨-员工要求涨工资-老板加薪留人-企业生产成本变高—商品出厂价上涨-更严重的物价上涨”。

死循环,这就是现在美联储拼命加息,也要把通胀压到2%的原因。

不过好的一点是,地主家还有余粮。

疫情初期特朗普和拜登发了2万多亿美金的「超额储蓄」(每周600美元失业补贴和政府两次直接发钱),很多家庭的存款老本儿还没吃光。

这部分储蓄目前(截止5月)大约还有1万亿,今年一季度消耗了2000亿,按这个“花钱速度”,撑过今年旺季问题不大。

总结一下就是,排除主观意愿的问题,客观上美国买家今年旺季有足够的 dollar 购物。

如果说工资和储蓄是“开源”,那么纳税和房贷就是“节流”,前者是挣得更多,后者是花得更少。

纳税门槛上调,房贷压力减轻,都让美国买家兜里的闲钱变多了。

2023年1月1日起,美国人民迎来近40年最大幅度的个人所得税调整,政府减税了。

由于通胀一路飙升,老百姓工资还没物价涨得快,拜登不能“发钱”,大腿一拍,那就让大家少交点税,变相提高收入。

按新的个税标准扣除额(Standard Deduction),也就是不用交税的部分,个人申报可增加900美刀,夫妻申报增加$1800,户主申报增加$1400;

个税起征点也提高了7%,礼品税、遗产税、三孩家庭、医保账户等都在变相减税。

其次是房贷月供压力低了不少。

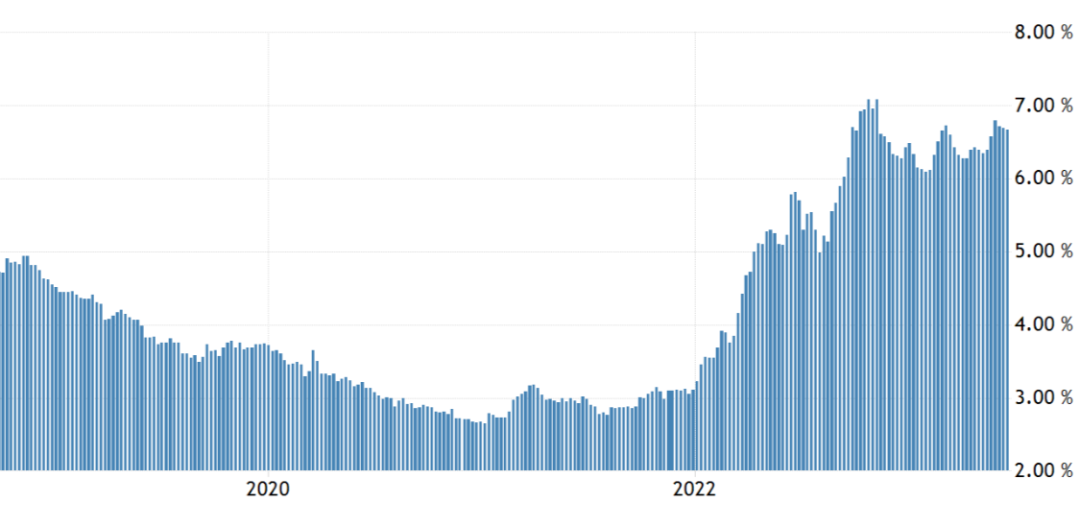

美国的30年房贷按揭利率,从疫情前5%跌到2020年底的不到3%,导致当年大量买房者把“高利率房贷”置换成了“低利率房贷”,本来观望的也趁低利率买房、换房。

美国房贷30年按揭利率走势

所以,哪怕加息导致今年按揭利率飙到7%,但大部分人已经买完了房,而且还是沿用低利率,房贷压力其实真不算大。

纳税省一部分钱,月供再省点,房子升值赚一些,坐着不动身价就升值了,套用一句中国广告语就是“省到就是赚到”,赚到就给了他们足够的消费底气。

风险提示:

1、上半年经济的韧性表现,会让美联储更有底气继续加息,目前鹰派仍是主流,不晓得哪天又抽风。预测终归不是算命,就像毛熊也没想到,会被雇佣兵掏老窝。

2、机构预测,四季度美国经济衰退的概率依旧大,有存在抑制消费的可能性,调研显示部分美国卖家对旺季持悲观态度。

3、货币政策“产生药效”有一定的滞后性,也就是说哪怕明年天下太平了,美联储也得“住院观察”市场一段时间,比如到2025年,才考虑降息。这里要考虑2024年美国大选,新政府的经济政策是否变换。

4、谨防坏账。加息后,美国企业是不敢贷款也贷不到款,前有硅谷银行打了个样,后有美国最大家居零售商3B宣告破产。标普全球市场情报显示,截止5月已有300+美企提交破产申请。

5、选择靠谱服务商备货。一是确保合规,二是不被跑路,市场不好影响的不只是买家卖家,还有链条上的大小服务商,今年行业的雷就不多说了,乱世之中洗牌,大家注意甄别。

悲观者正确,乐观者赚钱。

上半年,不少卖家业绩同比增长,美国市场也好于预期,终归是比年初的那种绝望让人有所期待了,不出意外的话,这个旺季还可以是一个旺季。