解析日本消费税(JCT)申报:常见问题及中期申报

6732

6732

想系统掌握亚马逊广告的投放逻辑与底层闭环?

随着上一年度的收官,众多企业和个体商户需投入税务申报和税务缴纳的繁忙时期,特别是对于日本消费税(JCT)的申报,不少卖家在办理过程中遇到了问题。为此,小Jude梳理了一些常见问题,希望能够为大家提供帮助和指导。

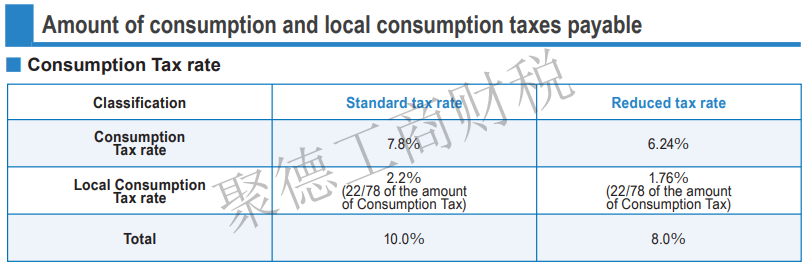

自2019年10月1日起,日本正式执行新的分层消费税率制度。该制度下,标准的税率设定为10%,减征税率为8%。

在日本的减征消费税率项目中,有一些特定商品和服务享受降低税率的优惠。以下为减税项目举例:

1. 食品和饮料,除外的是含酒精的饮料以及外出餐饮消费;

2. 周发行频率在两次或以上,通过订阅方式获取的新闻报纸。

日本的消费税制含有国税与地方税两个部分。以10%的标准税率来说,其中7.8%归为国税,2.2%划归地方税。提交时,国税与地方税可以通过一份综合表格申报,无需分开申报,该表格中会明确区分两种税收。

在处理税务申报时,部分卖家或许会误以为一旦销售额超过特定数额,就必须进行季度或月度申报。在这里,我们首先了解“中間申告”的概念。

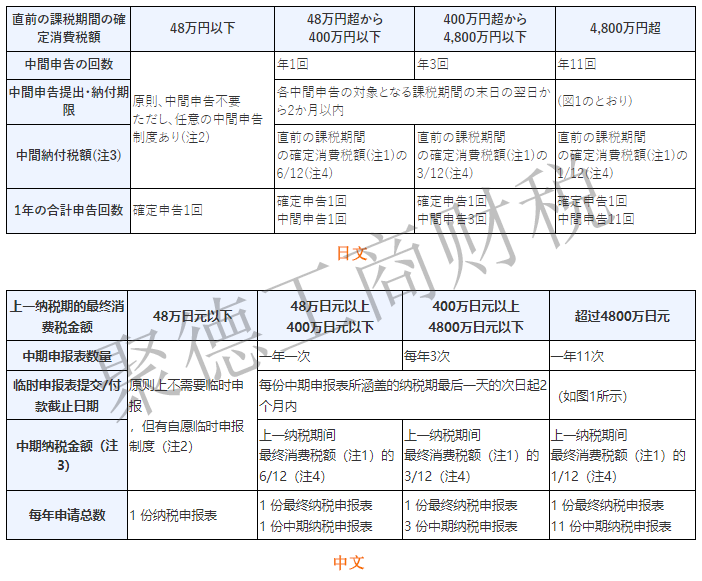

关于企业是否需要根据销售额的增加进行季度或月度申报,这取决于“中間申告”这项制度。中間申告亦称“中期预缴税”或“中期申报”,允许企业基于上一财年的税收数据预估并预缴当前财年的部分税款。

1.对企业而言:有利于全年均匀分配税款负担,缓解年末一次性大额纳税带来的现金流压力。

2.对政府而言:有助于实现全年税收的均衡预收,保障财政收入更为稳定。

从上面的数据表可知,消费税的中期申报频次将依据上个课税期间最终确定的消费税金额作相应调整,可能设定为每年一次、三次或十一次。如果预缴税额与实际应缴税额存在差异,将按照补退差额的原则进行调整。

另外,按照标准规定,如果上一财年确定的消费税额不足48万日元,纳税人就无需履行消费税中期申报的责任。但是,即便在这种情况下,纳税人也可以主动向税务局递交“自愿中期申报意向通知”,从而选择执行中期申报。

上一年度每项最终消费税金额的

中期申报表数量和预计税额

▼

上一年度的消费税最终金额超过4,800万日元

且一年中的临时申报次数为11次时

中期申报期限

▼

若未在规定期限内进行中期申报,纳税人即便未提交中期申报表,也会自动进入"预定纳税"状态。中期申报不同于最终申报,在未提交的情况下不会产生无申报加算税。

如果超过了企业税的缴纳期限,会产生从缴费截止日期至实际缴纳日期的滞纳金,需要与本金一同缴纳。成为企业税的纳税义务人后,就应该充分注意避免出现滞纳情况。

若卖家需要抵扣文件,必须用自己的税号通过日本ACP模式清关单据和亚马逊日本FBA费用的发票来进行税金抵扣。下载路径如下:【卖家平台】,选择【报告】,之后点击进入【税务文件库】。

1.在线信用卡支付

通过登录国税厅的支付网站(https://kokuzei.noufu.jp)进行。支持Visa、MasterCard、JCB、American Express等多种信用卡支付方式。

2.海外汇款直接转账至日本税务局账户

这个选项需要提前通知日本税务局,并且汇款必须以日元执行。所有相关手续费需由纳税人自行承担。

3.纳税管理人代为缴税

纳税责任人可以选择指定的日本纳税管理人,由他们代理缴纳税款,代付后即时完成纳税手续。此服务所涉及的费用将由卖家支付。

你可以联系聚德了解以上任意支付方式的操作流程。

如果发生延期缴税,将会产生两类额外费用:加算税与迟延税。

加算税的计算:

1.50万日元及以下部分按15%计算;

2.超过50万且不超过300万日元的部分按20%计算;

3.超过300万日元的部分按30%计算。

迟延税的计算:

1.通常情况下的年利率为7.3%;

2.如果逾期超过2个月,则年利率上升至14.6%。

随着上一年度的收官,众多企业和个体商户需投入税务申报和税务缴纳的繁忙时期,特别是对于日本消费税(JCT)的申报,不少卖家在办理过程中遇到了问题。为此,小Jude梳理了一些常见问题,希望能够为大家提供帮助和指导。

自2019年10月1日起,日本正式执行新的分层消费税率制度。该制度下,标准的税率设定为10%,减征税率为8%。

在日本的减征消费税率项目中,有一些特定商品和服务享受降低税率的优惠。以下为减税项目举例:

1. 食品和饮料,除外的是含酒精的饮料以及外出餐饮消费;

2. 周发行频率在两次或以上,通过订阅方式获取的新闻报纸。

日本的消费税制含有国税与地方税两个部分。以10%的标准税率来说,其中7.8%归为国税,2.2%划归地方税。提交时,国税与地方税可以通过一份综合表格申报,无需分开申报,该表格中会明确区分两种税收。

在处理税务申报时,部分卖家或许会误以为一旦销售额超过特定数额,就必须进行季度或月度申报。在这里,我们首先了解“中間申告”的概念。

关于企业是否需要根据销售额的增加进行季度或月度申报,这取决于“中間申告”这项制度。中間申告亦称“中期预缴税”或“中期申报”,允许企业基于上一财年的税收数据预估并预缴当前财年的部分税款。

1.对企业而言:有利于全年均匀分配税款负担,缓解年末一次性大额纳税带来的现金流压力。

2.对政府而言:有助于实现全年税收的均衡预收,保障财政收入更为稳定。

从上面的数据表可知,消费税的中期申报频次将依据上个课税期间最终确定的消费税金额作相应调整,可能设定为每年一次、三次或十一次。如果预缴税额与实际应缴税额存在差异,将按照补退差额的原则进行调整。

另外,按照标准规定,如果上一财年确定的消费税额不足48万日元,纳税人就无需履行消费税中期申报的责任。但是,即便在这种情况下,纳税人也可以主动向税务局递交“自愿中期申报意向通知”,从而选择执行中期申报。

上一年度每项最终消费税金额的

中期申报表数量和预计税额

▼

上一年度的消费税最终金额超过4,800万日元

且一年中的临时申报次数为11次时

中期申报期限

▼

若未在规定期限内进行中期申报,纳税人即便未提交中期申报表,也会自动进入"预定纳税"状态。中期申报不同于最终申报,在未提交的情况下不会产生无申报加算税。

如果超过了企业税的缴纳期限,会产生从缴费截止日期至实际缴纳日期的滞纳金,需要与本金一同缴纳。成为企业税的纳税义务人后,就应该充分注意避免出现滞纳情况。

若卖家需要抵扣文件,必须用自己的税号通过日本ACP模式清关单据和亚马逊日本FBA费用的发票来进行税金抵扣。下载路径如下:【卖家平台】,选择【报告】,之后点击进入【税务文件库】。

1.在线信用卡支付

通过登录国税厅的支付网站(https://kokuzei.noufu.jp)进行。支持Visa、MasterCard、JCB、American Express等多种信用卡支付方式。

2.海外汇款直接转账至日本税务局账户

这个选项需要提前通知日本税务局,并且汇款必须以日元执行。所有相关手续费需由纳税人自行承担。

3.纳税管理人代为缴税

纳税责任人可以选择指定的日本纳税管理人,由他们代理缴纳税款,代付后即时完成纳税手续。此服务所涉及的费用将由卖家支付。

你可以联系聚德了解以上任意支付方式的操作流程。

如果发生延期缴税,将会产生两类额外费用:加算税与迟延税。

加算税的计算:

1.50万日元及以下部分按15%计算;

2.超过50万且不超过300万日元的部分按20%计算;

3.超过300万日元的部分按30%计算。

迟延税的计算:

1.通常情况下的年利率为7.3%;

2.如果逾期超过2个月,则年利率上升至14.6%。

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告