高昂的海运费,给航空货运带来了绝对优势,其中欧洲运费上涨了20%

运往欧洲的运费上涨了 20%~

(照片:Shutterstock/Ceri Breeze)

托运人为避免港口拥堵而更多地使用空运,这给过度征税的空运能力增加了压力,并大幅推高了运价。尤其是在亚洲,但最新数据显示 10 月份需求趋于平稳,这相对于传统繁忙航运季节,运价需求比以往更早开始的依据。

由于中国限电和半导体短缺导致工厂生产放缓,以及交货时间增加四倍的海运积压。自 7 月以来,越来越多的零售商和制造商急于进行补货,使用紧急空运运输。从亚洲出口的航班在 10 月份客满,从 9 月份起,运往欧洲的运费上涨了 20%,运往北美的运费达到两位数。

货运专家说,由于疫情导致客运航班减少,导致系统性的运力不足,这使得舱位紧张。

国际航空运输协会周三表示,9 月份客运部门的客运量环比增长 2.7 个百分点,这主要是由于中国取消了旅行限制,总需求比 2019 年的基准低 53.4%。

某些机场对疫情限制减少了装卸飞机的可用劳动力,进一步限制了航空运力。

周一,香港空运货站有限公司表示,在当局强迫许多工人隔离,在 10 月 7 日检测呈阳性的停机坪工人接触后,它已恢复全部人员配备和正常运营,人力短缺加上两次台风影响了大约20% 的航班。

HACTL(空运货站)能够通过增加加班时间、重新安排一些航班、重新部署其他停机坪工作人员,以及将某些功能分包给其他运营商来最大限度地减少影响。

本周五至下周三在上海举行的中国国际进口博览会又引发了另一个问题,一些航空公司在展会期间取消了定期货机和客机服务。货运管理公司 Flexport 在给客户的市场更新中表示,最近几天即期运费大幅上涨,由于运力有限,托运人可能会延迟三到五天的运输时间。

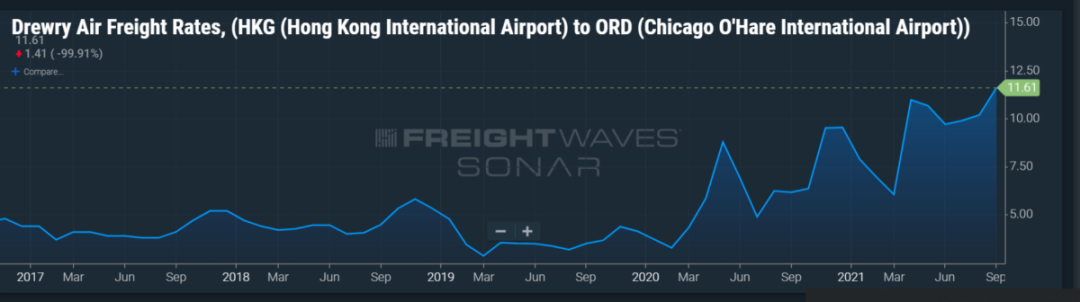

根据 Freightos 航空指数,10 月底从中国到美国西海岸的基准利率达到每公斤 12.71 美元,约为正常水平的四倍。该指数由公司货运预订平台上的自动交易提供支持。许多货运代理表示,真实的即期费率(包括保证预订的保费)接近每公斤 18 至 20 美元。

( Freightos 航空指数)

通过收集许多航空公司的宽体客机和货机航班数据,来跟踪空运市场的Clive 数据服务公司周三表示,10 月份全球实际运输量比 2019 年增长 3%,比一年前增长 14%,但从 2020 年 10 月,全货机下降 3 %。

在疫情之前,旺季载客率徘徊在 67% 左右,但在今年 9 月下旬达到了 68%,68% 的平均读数相对较高,一些分析师预计每次航班的运力利用率会增加。尽管如此,根据 Clive 数据,这个数字反映了市场正在有效地匹配供需的事实。

尽管数据表明旺季需求的激增到目前为止,并未像预期的那样剧烈,但货运代理描绘了主要贸易路线上极度短缺的景象。

Clive Data 表示,从亚太地区到北美和欧洲的客座率约为 90%,上海等某些机场的客座率远高于此。

Clive 在其报告中表示,总体而言,航空货运费率环比上涨 10%。与 2019 年旺季相比,价格高出 155%,比一年前高出 37%。一些中端市场,例如越南和马来西亚,到欧洲的即期价格,每公斤 9 美元到 10 美元,比香港高。

大型托运人严重依赖货运代理包租整架飞机,供专用或其他客户共享,但大多数飞机已经在合约内。据航空物流专家称,货机的竞争非常激烈,从中国到美国中西部的单程成本约为 200 万美元。

据 Flexport 报道,本周香港和广州的西行和东行运费以每公斤为基础飙升,广州的一些航空公司拒绝大宗货物或提供长达三周的较长运输时间。

这家总部位于旧金山的物流供应商表示,台湾市场仍然非常紧张,费率创历史新高。预计标准服务在始发地停留时间至少为 7 天,特快服务至少停留时间为三天,航空公司宣布从 11 月 3 日起将费率提高 15% 至 25%。

根据 Clive Data 的数据,10 月份的可用货运能力比疫情前的水平低 13%,尽管这明显好于一年前,当时国际客运航班只是涓涓细流。

预计强劲的航空货运需求将持续增长。

9 月的全球采购经理人供应商交付时间指数 (PMI) 为 36,反映了持续的海运积压,分析师表示可能会持续到 2022 年年中或更长时间。该指标在 10 月份达到了美国的历史最低点 15.45,低于 50 的值表明企业需要更多从供应商那里获得利润。

制造业出口从早先的高位回落,但继续增长。在本月的双十一、黑色星期五和网络星期一等大型销售活动之前,零售库存仍然极低。

对于托运人来说,将海运转换为空运的决定也更明确,因为空运比以往任何时候都更具有成本竞争力。据国际航空运输协会和行业专家称,在疫情之前,航空货运运输的平均价格比海运高出约 13 至 15 倍,但现在仅贵 3 至 5 倍。

国际航空运输协会的数据显示,9 月份国际航空货运需求比 2019 年增长 9.4%,比 8 月份增长 1.9 个百分点,运力缺口为 12%。经季节性调整后,成交量仅比上月增长 0.2%。亚太地区国际运力明显受限,下降18.2%,北美仍然是最热门的市场,9 月货运量增长 19.3%。

该贸易协会的报告是一个滞后指标,因为结果是基于航空公司提交的月度数据,与其他研究不同,因为它基于货物吨/公里,这是一个重量乘以距离的指标,并没有计算中途停留的货运。总体而言,货运量增长 9.1%,货运能力为 8.9%。

国际航空运输协会的报告显示,载客率比 2019 年高 9.1 个百分点,为 62.6%,有助于使货运收益率翻番并提高航空公司的利润。例如,加拿大航空公司本周报告显示,第三季度货运收入创纪录为 2.91 亿美元。

随着美国于 11 月 8 日重新开放包括欧盟成员国在内的 33 个国家的旅行,为完全接种疫苗的旅客以及澳大利亚、阿根廷、泰国、新加坡等市场降低边境限制,明年的腹部货运能力预计将逐渐增加。

航空公司报告称,在美国 10 月中旬宣布这一消息后,预订量大幅上升。周四,达美航空公司(纽约证券交易所代码:DAL)表示,自美国宣布这一消息以来的六周内,国际预订量与前六周相比增长了 450%。

航空货运的潜在逆风是通货膨胀,这往往会降低制造业产量和货物运输量。从原材料到生产,货运瓶颈的供应问题正在推高商品成本,企业将更高的价格转嫁给消费者。

Refinitive Elkon 的数据显示,8 月份 G7 生产者价格指数同比上涨 10.8%,这是自 1983 年该系列开始以来的最大涨幅。9 月份所有商品的价格通胀率为 4.3%,为 2008 年以来的最高涨幅。

通胀影响已经在 PMI 数据中可见,该数据仍在逐月增长,但速度较慢。在中国,8 月和 9 月的新出口订单和制造业产出均低于 50。

《环球前瞻》是百晓网推出的国际视角专栏。专栏以跨境物流视角透视国内外行业事件,以全球视野探寻事件之间的关联,整合海外资讯,网聚权威观点,解读看似偶然背后的绝对必然。

作者 | Eric Kulisch

翻译 | Sean

⊙以上内容来源于外网,文章为作者独立观点,不代表跨境电商物流百晓生立场。如有异议、建议或合作需求,请联系微信kjwlbxs04。