越南电商市场开始洗牌 小玩家纷纷离场

越南电商行业竞争激烈,但数十亿美元的资金流入市场后还未见回报。尽管如此,越南电商市场对于投资者、尤其是对外国投资者而言,仍然颇具吸引力。

越南市场的规模是资金流入的原因之一。作为东南亚第三大电商市场,2020 年越南市场的总收入预计将达到 100 亿美元(约合人民币 701.1 亿元)。

与马来西亚、新加坡等东南亚地区的其他 5 个市场相比,越南市场的转化率最高。iPrice 咨询公司的报告显示,越南电商行业的线上转化率高达东南亚国家平均值的 1.3 倍,其次是印度尼西亚和新加坡,转化率为平均值的 1.1 倍。这意味着越南的商业品牌能够将更多线上访客转化为销售对象。

越南电商市场概况

2018 年,越南最热门的电商平台当属 Lazada,月流量约为 4250 万人次。可惜的是,Lazada 的优势难以为继。

到了 2019 年,Shopee 一跃成为越南市场的领导者,月流量同比猛增 71%,达到 4070 万人次。

Tiki 则斥巨资在音乐 MV 中植入广告,借此成功夺取了 Thegioididong 的市场份额。Thegioididong 号称是越南第二大电商平台,增长率达到 58%,月平均流量约为 3570 万人次。

智能手机是主流的线上购物设备和渠道,超过 70% 的用户流量由此产生。正因如此,过去的购物订单中约 30% 是通过应用程序完成的,超过了电商网站和产品官网。

此外,Facebook 是最受欢迎的线上购物渠道之一,并因其技术要求不高而备受小型零售商喜爱。相较之下,进行网站和应用程序开发,电商企业通常需要强大的内部开发团队,相应的运营成本非常高。

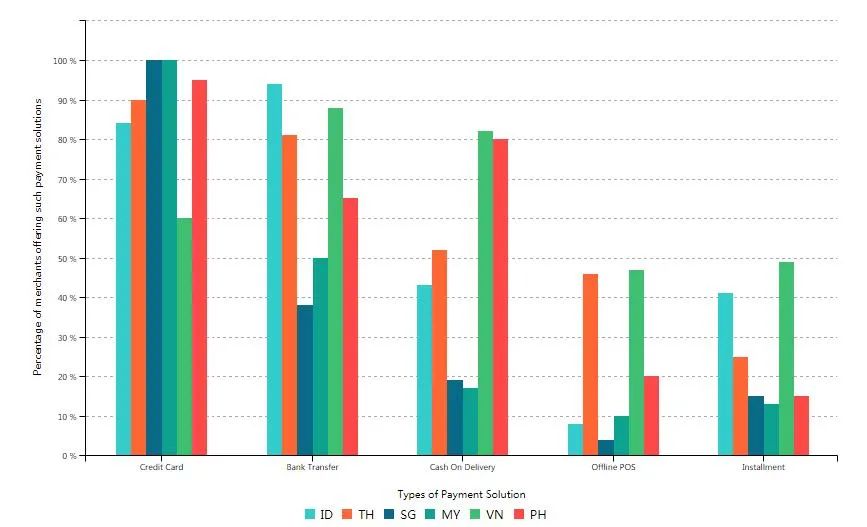

可惜的是,在 2019 年内大众对于线上支付的信任度尚未有显著改善。货到付款(cash on delivery,COD)仍然是最常见的付款方式,约占总交易量的 88%。

只有 17% 的消费者使用电子钱包支付。幸运的是,整个电子钱包行业的增长率达到了 10%,市场总值的同比增长率超过了 100%。

这也是电子钱包业务备受资本青睐的原因。不过,90% 的市场份额属于五大巨头,这些企业的外资比例在 30%-90% 之间。

越南的按需服务平台中,外卖平台的增长最快。2019 年,以 Grab Food (63%) 和 Now Shipping (43%)为代表的外卖程序大量涌现,50% 的消费者开始使用外卖应用订餐。

反常识的人,在越南,X 世代(特指生于 1965-1976 年间的人)的消费额更高,平均每笔订单花费 4 美元(约合人民币 28 元),而 Z 世代(特指生于 1995-2009 年间的人)每单的平均消费额仅为 2.3 美元(约合人民币 16.1 元)。

毫无疑问,未来五年越南电商行业具有广阔的发展空间。对于投资而言,机遇和挑战并存。以下是投资者需要注意的几个要点。

外国巨头的巨额投资

越南的电商市场目前还处于起步阶段,需要大量的资金注入。除了国内的投资者之外,外国投资者也纷纷进场。

中国电商巨头京东(JD.com)向 Tiki 提供了两笔投资,以未披露的价格收购了其 25% 的股份。此外,VNG 是 Tiki 的另一大股东,以约 2230 万美元(约合人民币 1.6 亿元)的投资额换取了 28.9% 的股份。

此外,2019 年 Tiki 从 Northstar 集团获得 7500 万美元(约合人民币 5.3 亿元)的投资,预计投资额很快就将进一步增加。在雄厚的资金支持下,Tiki 开始了加速扩张,在规模和涉及领域上都有所扩大。目前平台已经上线了数百万件产品,另外还提供预售机票、保险、代金券、摩托车和汽车销售等服务。

2016 年至 2017 年,中国科技巨头阿里巴巴(Alibaba)以 20 亿美元(约合人民币 140.4 亿元)购得了 Lazada 83% 的股份。此外在 2019 年阿里巴巴又宣布向 Lazada 追加一倍投资。

Sendo.vn 获得了约 100 万美元(约合人民币 702 万元)的投资,投资者来自日本,包括 SBI Holding、Daiwa PI Partners 和 SKS Ventures。Shopee 越南公司也从新加坡母公司得到了 5000 万美元(约合人民币 3.51 亿元)的支持。

总体而言,目前越南电商市场的投资风险很大,退出壁垒很高。事实上,整个电商平台行业都可能损失惨重,因为一旦有企业退出市场,投资者就将血本无归。

越促销,越亏损

促销似乎是越南电商市场的增长动力。46% 的消费者都表示会根据促销活动来选择电商网站。

因此,电商平台为了吸引客户,不惜下血本开展促销活动。2020 年,Shopee、Tiki 和 Lazada 将成为促销大战的主要玩家。

Shopee 将日常销售与秒杀活动相结合的营销模式大获成功,甚至已经成为了 Shopee 的品牌特色,而 Tiki 则因其送货速度备受消费者欢迎。

另一方面,为了实现销售和营销计划,电商企业必须消化巨额亏损。2018年 Shopee、Tiki、Lazada 和 Sendo 的净亏损额达到 2.21 亿美元(约合人民币 15.5 亿元),而 2016 年和 2017 年的亏损额分别是 7390 万美元(约合人民币 5.2 亿元)和 1.48 亿美元(约合人民币 10.4 亿元)

显然,消费者才是最大的赢家。促销大战带来了更便利的服务、更低的产品价格以及更先进的科技创新,这让消费者从中获益良多。

不少巨头已经退场

由于无法抵御越南电商行业的激烈竞争,部分电商企业选择了退出。2019 年第四季度,Vingroup 决定撤销其线上零售业务。

与此同时,Adayroi 与 VinID 合并,此前 VinID 已经关闭了旗下几家实体店铺。在越南经营了 7 年之久的 Zolora,俗称 Robin Online,也于 2019 年 3 月叫停了所有销售活动。而 Beyeu.com、Lingo.vn、Deca.vn 等电商平台也已经走到尽头。

促销大战背后的资金枯竭是这些电商企业惨淡收场的主要原因。由此可见,如果没有持续的资金支持,电商企业只有死路一条。

大机遇,大风险

显然,电商企业考虑的不仅是财务报表上干巴巴的数字,他们更看重的是用户数据和电子支付的未来。

此外,在大数据和物联网的时代,电商企业的未来可以参照 Amazon、Facebook 和 Google 之类的广告平台,利润将来自于愿意购买广告的供应商。

实际上,电商网站运营的前三年根本没有利润可言。作为全球最大的电商企业,亚马逊数年来一直面临净亏损,直到 2019 年才获得了可观的利润。

此外,根据 eMarketer 的数据,除了 GMV 之外,亚马逊和阿里巴巴的广告销售业务也在迅速增长,仅美国市场的销售额就达到了 440 亿美元(约合人民币 3082.6 亿元)。

总而言之,越南可谓是是电商企业的发展热土。得益于 9500 万人口的巨大市场以及数字化转型的显著提速,在 2020 年伊始乐天(Lotte)和永旺(Aeon Mall)等投资者已经入场。未来越南将迎来更多外国投资者,在今后的五年里,更多的外国投资将会进入电商和电子支付领域。

本文编译自 E-commerce wars in Vietnam intensify. Here is all you need to know。

本文作者:(微微一笑很倾城)

.png)