注册了日本JCT后就要申报吗?

489

489日本国税厅倡议各位卖家2023年3月31日前提交日本JCT号注册申请,可以确保在2023年10月1日【合规发票留存制度】新政生效前获得JCT税号!

2023年Q1之后亚马逊开始验证后台的JCT注册号,在2023年10月1日新政生效之后,如果向免税事业者购买商品,日本企业买方发票上没有相关卖方的日本消费税登记号(JCT注册号),则不能申请全额消费税扣除。

!!说到这里,很容易被大家错误解读为:即使我具备纳税义务,不注册JCT,也可以在日本线上平台正常销售;没有JCT注册号,我只是不能合规开票,只影响我在日本的企业订单。 并不是制造恐慌,我们只是想负责任地回答:以上观点并不完全正确!具备纳税义务而不注册JCT号成为合规开票人,在日本继续销售属于不合规经营,在税局看来可能属于“税务欺诈”!

为什么说是“税务欺诈”呢?一方面,在【合规发票留存制度】生效后,本已符合纳税义务的应税事业者,还在虚开没有JCT税号的发票,有些企业或有抵扣需求的买家会拿这个发票去做抵扣或退税(2023-10-1到2026-9-30这三年能抵扣80%,往后3年只能抵扣50%)。税局会认为:C端的消费者已为每个消费商品的订单交了消费税,而卖家代收了消费税,并没有把这个消费税申报及缴纳给税局!另一方面,日本税务局希望通过【合规发票留存制度】鼓励免税事业者主动成为纳税人,还于2022年12月针对免税事业者在2023年10月1日之前提交JCT注册,推出了“二成特例 ”,特别提出了对免税事业者的两项特权(在这里卖个关子,想要知道有哪两项特权,欢迎联系我们交流)。

有注册义务的卖家,当务之急需要完成两件事:

一、申请JCT号;

二、在亚马逊卖家平台上传JCT号。

如何知道我是否有义务注册呢?

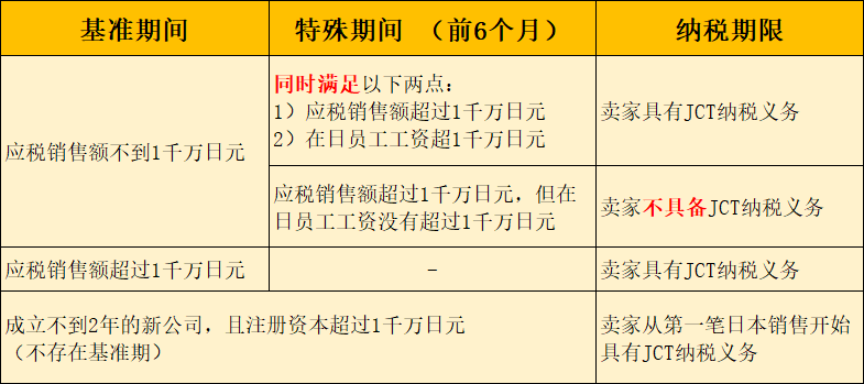

具体对照基准期和特殊期间的销售额情况:

基准期:纳税期限的前年为基准期。

基准年的起始月取决于您的公司会计期限:

个体(工商户):基准年是从1月到12月;

中国公司:基准年是从1月到12月;

日本公司:基准年是4月至次年3月;

香港公司:基准年是4月至次年3月,也有一些是7月至次年6月。

特殊期:纳税期的上一年前6个月为特殊期,当基准期没有超过1千万日元,但是往后第二年前6个月销售额及在日员工工资同时超过1千万日元。

注册资本:注册资本超过1千万日元,成立不足2年的新公司,在日本开始销售,由于不存在基准期,则从第一笔日本销售开始具有JCT纳税义务。

注册完后要什么时候开始做申报?

1)基准期内的应税年销售额超过1千万日元阈值有义务于2年后成为JCT纳税实体,或者不符合纳税义务主动成为JCT纳税实体,并于纳税期开始申报缴税;

例如:2021年在日本销售额超过1000万日元,纳税期是从2023年1月1日至2023年12月31日,2024年2月28日前申报2023年1-12月的销售。

2)对于免税事业者自愿成为纳税实体的企业,即2021年及2021年之前在日本销售额都不超过1000万日元,2021年之后在日本销售的卖家(注册资本低于1千万日元或者注册时间在2年前的企业),如果2023年注册JCT,纳税期从2023年10月1日开始,2024年2月28日前申报2023年10月1日-2023年12月31日的销售。

例如:2021年及之前的年销售额都低于1000万日元,即使在2023年2月JCT下号,纳税期也是从2023年10月1日开始。

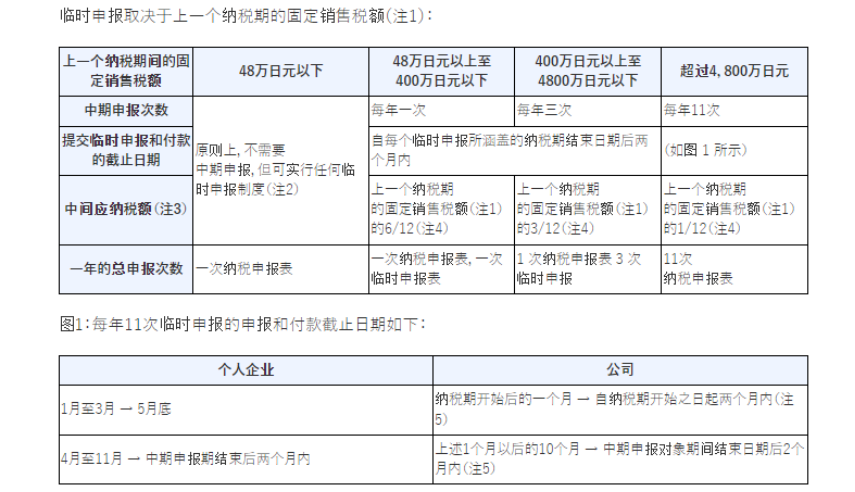

日本消费税的征税期原则上为一年申报一次,截止申报纳税日期为纳税期截止之日起两个月内。但是次年开始根据上一个纳税期的销售税额,实行中期申报及纳税制度:

申报方式如何选最划算?

日本消费税的申报方式分为简易申报和原则申报两种。

简易税制,是日本国税厅考虑到中小型企业的纳税负担,通过企业的选择,根据销项消费税额乘以认定抵扣率作为进项消费税进行抵扣的征税制度。

在默认情况下,日本税务局给卖家选择的税务申报方式是原则申报,符合简易申报的卖家需提前通过税务代表向税局申请简易申报。

安博会计事务所建议:

符合条件选择简易申报的电商企业,尽量选择简易申报。

因为选择简易申报,电商企业所需要缴纳的税款只是标准申报税款的20%,税金更少,同时所需要考虑的事务也更少,可以有更多的精力聚焦于运营等:

1)沿用之前的清关方式即可,不需要考虑注册ACP等自主清关事宜;

2)不需要预先垫付合规逆运算清关的高额进口JCT(合规逆运算清关申报价值通常比包税的申报价值高,税费一般也会更高);

3)不需要保存和准备进项JCT票据。抵扣按照认定抵扣系数(零售业为80%),所有票据均不抵扣。

注册了JCT后,必须要更改为用自己公司清关吗

用什么方式清关,是否要逆算,和JCT没有必然的联系。

注册了JCT后,可以继续沿用原来的清关模式,也就是大家现在常用的双清包税的模式。

沿用原来的双清包税的模式:

对于简易申报的卖家来说,没有任何影响;

对于标准申报的卖家来说,在进口所交的进项消费税,不可以在JCT申报的时候做抵扣。

所以,用标准申报的卖家,更多会考虑注册ACP,用自己的法人番号去清关,以便可以开出可以合规抵扣的进项发票。

我是否需要主动补税?

对于我们海外企业,如果您在日本销售额超过免税阈值(1000万日元),则需要在二年后的会计年度成为纳税实体需注册、申报及缴纳消费税。

目前针对卖家的历史税务问题,对于长远合规打算的企业,卖家可以选择主动披露申报历史销售情况,在申报窗口期选择补税或在税局要求情况下主动配合进行补交。

但是,目前情况来看,鉴于海外企业在进口清关环节合规的清关方式是采用合规逆运算清关,以及日本税局还处在JCT注册的推广期,暂时不会主动进行查税,也有可能后面针对海外企业会出台一些关于补税的利好政策,我们暂且静待消息。

另外,值得一提的是,目前政策来看日本一般税务调查只调查3年(个别被税局认为存在重大嫌疑的案件可能会被调查5年),所以连续申报3年以上,有可能早期的就不会再去追查了。