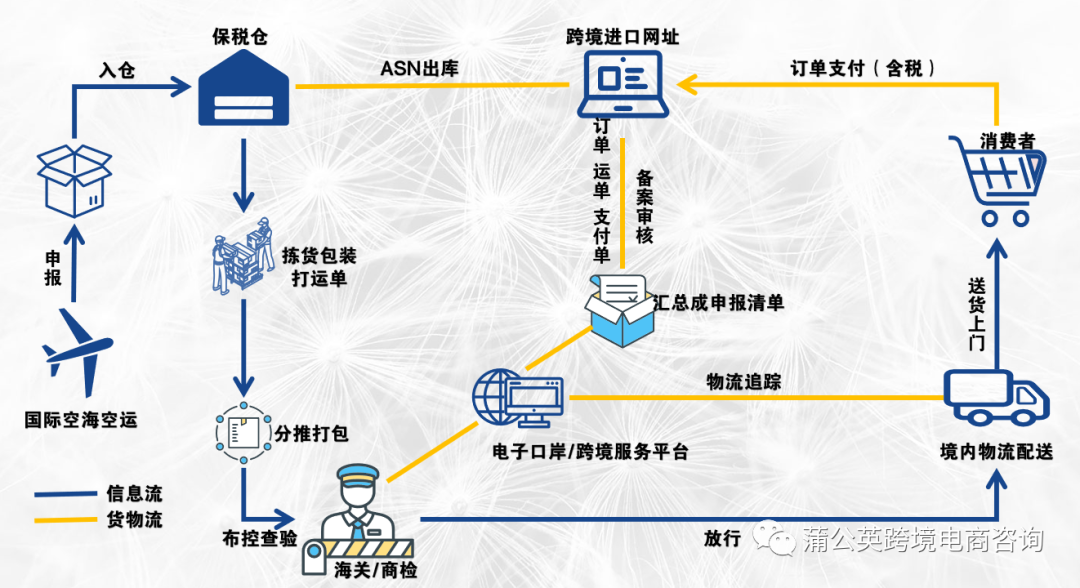

随着经济全球化的的影响不断加深,国内人们对进口商品的需求越来越大,那应该如何让国内消费者能省时省力地享受“全球购”便捷的购物体验成为跨境电商企业十分关注的问题。那么,今天就和小编一起来了解学习海关关于跨境电商网购保税进口(1210)模式的解读。 2014年8月1日由海关总署批准,增列海关监管方式代码“1210”,全称“保税跨境贸易电子商务”,俗称“保税备货模式”,适用于进口时仅限经批准开展跨境贸易电子商务进口试点的海关特殊监管区域和保税物流中心(B型)。该模式的重点在于保税、备货和进口。

目前国家政策允许跨境电商保税备货模式业务的地区有北京、天津、上海、唐山、呼和浩特、沈阳、大连、长春、哈尔滨、南京、苏州、无锡、杭州、宁波、义乌、合肥、福州、厦门、南昌、青岛、威海、郑州、武汉、长沙、广州、深圳、珠海、东莞、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、平潭等86城市(地区)和海南全岛。1210保税备货模式,即跨境电商网站可以将尚未销售的货物整批发至国内保税物流中心,再进行网上的零售,卖一件,清关一件,没卖掉的就不能出保税中心,但也无须报关,卖不掉的还可直接退回国外。但不允许即买即取(部分试点区域除外)和买家转手再次进行销售。 保税备货模式,即跨境电商网站可以将尚未销售的货物整批发至国内保税物流中心,再进行网上的零售。商品一般通过海运方式批量运至特殊区域或物流中心,待国内消费者下单后,再运送至消费者。

电商企业:保税1210模式中的电商企业,通常也叫商家。

电商平台(第三方平台):指为消费者和电商企业提供网页空间、虚拟经营场所、交易规则、交易撮合、信息发布等服务,设立供交易双方独立开展交易活动的信息网络系统的经营平台。

支付企业:指消费者购买商品的付款工具(如支付宝、微信支付、银行卡等)。

保税仓:俗称“跨境电商仓储企业”,指经海关批准设立的专门存放保税货物及其他未办结海关手续货物的仓库,属于保税监管场所。主要是为进口货物服务的,符合条件的货物可以暂时保税存储在仓库里,并进行简单加工和配送,然后根据需要再出仓。

海关和商检:指跨境电商清关过程中的监管部门,在跨境电商中会长期与电商企业和电商平台打交道。

国内快递:1201模式试点区不允许线下自提,商品需要通过国内快递完成配送。

第三方清关平台:指“海关单一窗口”,整合了各管理部门内部系统,形成一套统一的申报接口。

消费者:指电商企业和平台的境内终端消费者,也是跨境电商消费额度的扣减主体,还是跨境电商综合税的纳税义务人。

1、建立符合海关监管要求的计算机管理系统,并按照海关要求互联网交换电子数据。

2、参加跨境电子商务零售进口企业应提前向所在地海关办理企业信息登记或注册登记。3、参与跨境电子商务零售进口企业应到所在地方电子口岸办理“跨境电子商务进口通统一版信息化系统”数据接入手续。4、设立专用的跨境物流账册;同一仓储企业需根据海关监管要求设立一本或多本账册,记录商品的进、出、转等情况。5、代收代缴义务人应在业务开展前到所在地海关办理网购担保税进口商品的税款担保。6、参与跨境电子商务零售进口企业提前办理网购保税进口商品的进出区手续,货物一线入区手续和货物二线出区手续。

1. 仅限经批准开展跨境电子商务进口试点的海关特殊监管区和保税物流中心(B型)

2. 参与跨境电子商务零售进口业务并在海关注册登记的企业,纳入海关信用管理,海关根据信用等级实施差异化的通关管理措施

3. 参加跨境电子商务直购进口的监管作业场所应该按照快递类或邮递类海关监管作业场所规范设置,并向所在地海关办理注册登记备案。

")