中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品204期

2140

2140周日播报

增长超 78%,海外重拾老铁文化

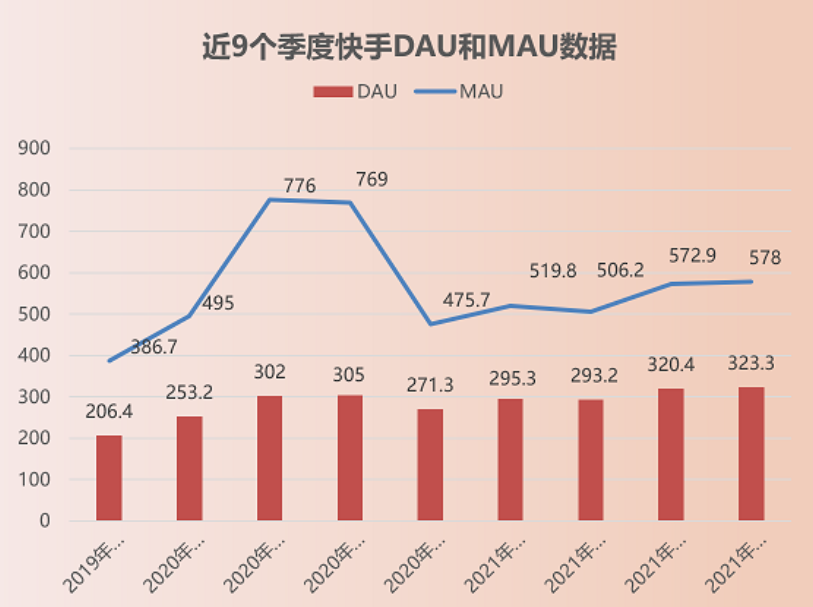

北京时间 3 月 29 日,快手发布了 2021 年 Q4 以及全年财报。

根据财报数据,2021 年快手全年营收 810.8 亿元,同比增长 37.9%。在非 GAAP 准则下,调整后净亏损 188.5 亿元,较去年 78.6 亿元上涨超 100 亿元,这和快手在 2021 年尤其是上半年制定的战略有一定关系。

快手的营收来源还是以广告、直播、电商为主。根据财报数据,Q4 广告营收 132.4 亿元,占总营收的 54.2%,在集团总营收中的占比进一步增加。同比增长 55.5%,环比增长 21.3%。

根据财报数据,2021 年全年广告主数量同比增长超 60%,而广告主数量持续增长的原因有:1、公域流量+私域流量的组合拳发挥了效果;2、短视频+直播的组合拳给广告主提供更多营销可能;3、电商业务也在一定程度上促进了广告业务的发展;4、集团的服务和运营能力进一步增强。

根据财报数据,2021 年 Q4 快手直播营收 88.3 亿元,环比增长 14.3%、同比增长 11.7%,占集团总营收的 36.1%。说来也巧,直播在集团总营收的贡献占比恰好为两年前的 2 分之 1。

快手第三大营收是以电商营收为主的其他收入。根据财报数据,快手 2021 年 Q4 其他营收为 23.7 亿元,占集团总营收的 9.7%,同比增长 40.2%,环比增长 27.3%。

用户活跃度方面,根据财报数据,2021 年 Q4 快手 MAU 为 5.78 亿,同比上涨 21.5%,环比上涨 0.9%;DAU 为 3.23 亿,同比上涨 19.2%,环比上涨 0.9%。一方面快手保持了相对比较稳定的水平,但另一方面也说明想要在缩减营销预算的情况下实现增长并不容易。如前两个季度一样,快手仍未公布海外数据。(>>>更多内容,戳此查看<<<)

一通 69 分钟的电话,

2021 年 11 月 10 日,一个名为“无数次推到自己”的读者向我发来了好友申请,成为好友后了解到这个真名起帆的同志是「岛」和 「Hoome」的运营负责人。在谈到「岛」和「Hoome」的诞生和跨度时,石川说这是两个完全不同的视角和使命。

「岛」是一个亚文化社区,过去几年,国内小众兴趣爱好者的承接平台更偏向定位于“文艺青年”或者“二次元(宅基腐)”,但很少有甚至可以说没有平台专注“潮酷青年”。石川认为虽然目前大众还并不能很好地接纳这部分先锋异类的群体,但越来越多年轻人开始自我探寻的趋势终归会促使整个环境变得更加多元开放,同时这些年轻人也有着更包容的态度,他们肯定会找到自己独特的破圈方式,如二次元遇上 B 站。于是,基于年轻人、亚文化、潮酷群体、多元兴趣等特点的「岛」应运而生。

而 Hoome 是一个基于熟人关系链的实时互动 App。从陌生人社区到熟人社交,对于这样的转变石川给出三点解释。

1、在做运营数据复盘和研究的时候发现,一个产品能够起盘一个很重要的因素是“统一的调性氛围”。在运营「岛」的过程中,石川发现虽然能捕捉到一些灵感,但短期内似乎没有办法精准地提炼出来,但是过往积累的增长经验和调性方法,石川觉得甚至可以支撑起一个新产品的早期增长。

2、在「岛」运营类 Clubhouse 方向的主题语聊房时,团队从用户的行为中察觉到了关系链+实时互动的机会,他们需要更有趣更创新的社交产品来满足这部分需求。「岛」对用户的观察+海外新一代社交产品中的用户偏好=Hoome 1.0。

3、2020 年年底马化腾提出的“全真互联网”概念,让石川更坚定地相信互联网的下个拐点来自硬件的升级和迭代,所以就一直在和团队成员思考拐点来临时的社交产品会是怎样的形态。(>>>更多内容,戳此查看<<<)

短视频早已经是杀红眼了的一个赛道,出海的 3 个大厂经过几年的激进扩张,有 2 个已经退居一方,Meta、YouTube 为代表的社媒还在想办法争夺市场份额。而在这个竞争激烈的市场里面,近期又有一个 App 掀起了水花 —— Clash。

之所以注意到 Clash,是因为笔者在日常看海外新闻时,看到一个短视频平台 Clash 对外表示,用户在自己的平台上打赏了 500 万个 Drop。

打开这个短视频 App,笔者看到了和 TikTok 还是很不一样的界面,大致点了几下之后会有一种“反 TikTok”的感觉。

Clash 的不一样主要体现在:1、在观看视频的页面,虽然也采用了上下滑动模式,但不直接显示播放量、没有点赞数,这也就是刚说的“反 TikTok”(但点开的话还是能看到...);2、将互动放在了更高优先级上,例如上方第一张图片的互动区,用户可以直接在输入框写上自己想和创作者说的话,而不再需要打开折叠的评论区,另外最右侧有一个打赏按钮,喜欢的话直接打赏作者,这也被 Clash 视为自己能够与各大平台同时生存的重要砝码;3、整体上,产品采用了“流量分散型”设计,“探索”标签是分话题来规划内容。落地页更是直接放在了 My Clash 版块,里面主要是用户关注的创作者、加入的社区,相较于大媒体、更像是自己感兴趣的一个个小空间,之所以这么做是因为 Clash 有着自己的产品逻辑。

其实在产品设计(包括落地面显示打赏代币 Drop 余额、将打赏按钮设定成 icon 同款式并放置在显眼位置)之外,从 Clash 的首次打开演示宣传片来看,也一直在宣传“创作者经济”,并在笔者首次进入之后赠送 200 个 Drop,让我去“Spread Love”,鉴于 Clash 不收手续费,而创作者提现门槛几乎不存在,相当于补贴了。在 Clash 上,打赏不设门槛,不收取平台费,每月一次提现机会,对于想要短期创收的非头部创作者来说,相比其他平台确实相当友好。(>>>更多内容,戳此查看<<<)

出海还在初阶段

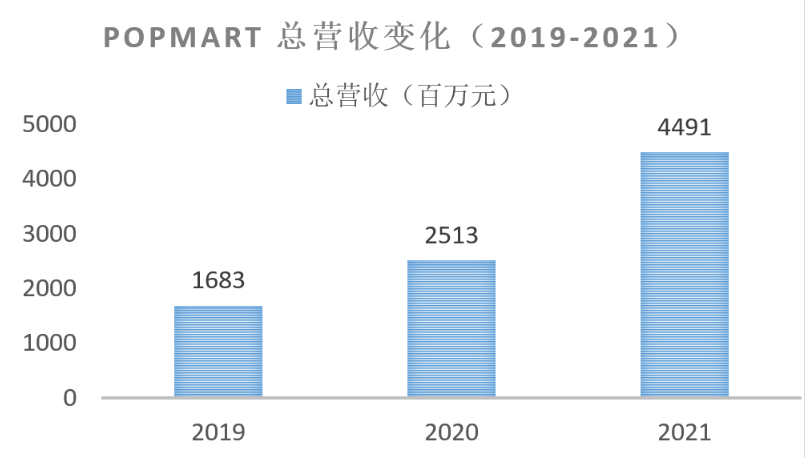

北京时间,2022 年 3 月 28 日中午,泡泡玛特发布 2021 年全年财报,报告统计了截至 2021 年 12 月 31 日泡泡玛特经审计全年的财务数据。

根据财报数据,2021 年,泡泡玛特营收再创新高,由 2020 年的 25.13 亿元增长到 2021 年的 44.91 亿元,全年毛利润实现 27.586 亿元,税后净利润为 8.545 亿元,较 2020 年增长了 5.96%。

虽然收入增长的驱动力主要依靠于国内,但是在 2021 年,泡泡玛特在海外“没少折腾”。

首先自然是 DTC 销售渠道的扩张。2021 年,开设线下首家门店的市场扩展到加拿大、新加坡和中国香港/澳门,2022 年,则在英国开设首家门店,虽然没有在更核心的美国市场开设线下门店,但已经针对美国用户开发 App,主推自有 IP 和独家合作 IP 产品。而独立站和各大电商平台的搭建也已完成。

第二是通过增加品牌曝光来提升品牌的用户心智。2021 年,泡泡玛特在新加坡、迪拜、英国等地区或举办线下快闪活动、或参加相关展会,甚至在 9 月,泡泡玛特还在 Facebook 上开设了 4 个小时的直播。

从海外的数据来看,泡泡玛特在海外的进展并不大,整体处于初探阶段。(>>>更多内容,戳此查看<<<)

近日,Lululemon 在 3 月 28 日推出一款慢跑鞋,正式进入运动鞋赛道。通过相关新闻以及品牌官网介绍可以看到,Lululemon 的这条产品线主要有以下特征:1. 专为女性设计;2、首发的 blissfeel running shoe 是一款慢跑鞋,售价 148 美元;3、新款产品将仅仅在美国、中国以及英国的指定门店及指定线上渠道销售。

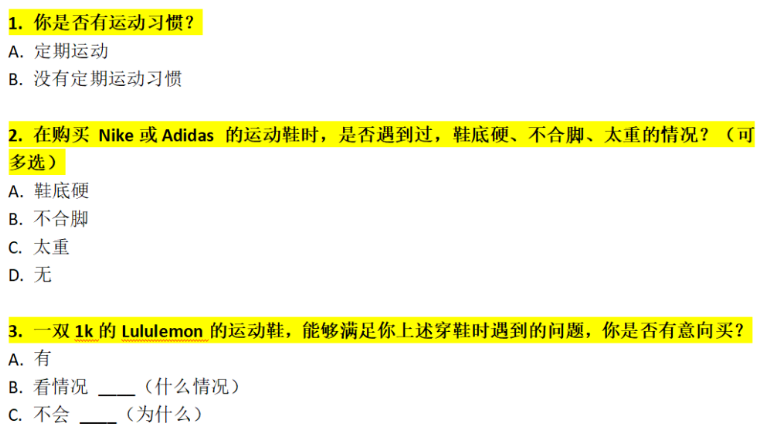

针对于 Lululemon 在产品介绍中提出的几大产品亮点(鞋底柔软、合脚、轻巧),笔者请身边的年轻女性做了一个小调研(范围划定在月薪 1w+),问题设置如下:

在亲朋好友、同事们的帮助下,笔者拿到了 92 份有效答案,统计结果如下表。首先可以明确,即使是购买信任度较高的品牌,消费者在使用过程中也出现了各种问题,其中不合脚是参与调研的女性最常遇到的情况,有运动习惯的女性朋友们更常觉得运动鞋鞋底不够软。

92 个参与调研的女性中,有 49 个认为她们选购的 Nike、Adidas 运动鞋足够合脚、轻巧、鞋底够软,选择该选项的人群占比最大。虽然小范围调研结果不足以支持下结论,但有 32 位受调研用户明确表示即使 Lululemon 的运动鞋聚焦 3 大痛点,也无意向购买,主要原因是有价位更低、在运动鞋领域更有积累的品牌完全可以满足自己的需求。

综上能够判断,Lululemon 锁定的用户痛点的确存在,但针对痛点的解决方案是否足够吸引人,可能要打一个问号。

不过在早先就推出产品来解决类似痛点的其他品牌面前,Lululemon 的鞋子能做到水准以上,但长处不够明显。因此笔者推测 Lululemon 运动鞋短期内恐怕只能起到巩固原有用户粘性的作用,也就是用户在购买瑜伽裤这样的经典产品,同时顺便带双运动鞋。

除此之外,本文还对 Lululemon 近几年的品类扩张和品牌文化的发展做了分析,感兴趣的读者可以点击链接阅读。(>>>更多内容,戳此查看<<<)

上周在巴西,就来自中美(主要是中国)跨境电商的问题在政商界闹得沸沸扬扬。3 月 23 日,巴西工商界联名向总检察署发了一封包含 97 页 ppt 名为“数码走私”(contrabando digital)的举报信,指责包括 Mercado Livre(Mercado Libre 的巴西分公司)、速卖通、Shopee 和 SHEIN 等电商公司进行不正当竞争。

举报信是谁提交的呢?联名签署的组织包括巴西玩具制造商协会、巴西纺织服装业协会、巴西电子电器业协会、全国电子电器制造商协会以及全国反盗版和非法行为论坛等。

牵头的则是巴西当地连锁零售商 Havan 的老板 Luciano Hang 和电子制造/渠道企业 Multilaser 的老板 Alexandre Ostrowiecki。

巴西本土电商行业的朋友认为经济部和检察署短期内可能会制定措施,提高税收并且要求平台降低跨境商品的比例。但是长期的影响有限,毕竟 Shopee、Mercado Livre 的平台都已经或者正在转型为以本地卖家为主。而 SHEIN 也已经在积极扶植巴西本土的制造中心了。(>>>更多内容,戳此查看<<<)

【手游出海】

大厂竞逐三消赛道,

不知不觉,海外三消赛道已经挤满中国产品。

据 Sensor Tower 平台数据显示,今年 2 月三七互娱旗下三消+末日题材游戏《Puzzles & Survival》表现抢眼,成功杀入当月国产手游出海收入榜 Top 5。另一家厂商麦吉太文面向女性市场的三消+换装产品《Project Makeover》则稳居榜单第 12 位,公司也凭游戏的出色表现力压乐元素位列 2 月中国手游发行商收入榜第 16 位。

近些年,《Puzzles & Survival》和《Project Makeover》在各自细分市场取得突破,这并非偶然,而是国内厂商经过大量产品试错之后才找到的突破口。面对海外头部厂商手中海量的关卡积累与用户数据,国内厂商想正面竞争很难取胜,必须以己之长攻敌之短才有可能突破。

近半年以来不断涌入这个赛道的新品也印证了越来越多的厂商正选择三消+X 的思路来切入赛道。比如由创梦天地研发、腾讯海外发行公司 Proxima Beta 代理的《女巫日记(The Witch Diaries)》去年 9 月在东南亚等海外市场测试,主打女性向市场;老牌出海厂商 Funplus 的三消+RPG 玩法的《Call of Antia: Match 3 RPG》去年 10 月上线,流水已突破千万;友塔网络的三消+4X 产品《Dragonfall & Puzzles》在今年 3 月 10 日刚刚上线;世纪华通旗下点点互动投入重金打造的《Enigmite's Prophecy》则预计在今年 5 月推出。

由于版号等政策的不确定性加强,越来越多厂商已经将出海确定为自己未来几年的战略方向。对有志于出海的厂商来说,在 SLG 品类七八成收入已经被国内同行收入囊中的当下,攻克三消品类将是出海的必由之路。(>>>关注微信公众号“白鲸出海”,后台回复“38139”,查看完整文章<<<)

据 Pocketgamer.biz 报道,近日流媒体平台 Netflix 正式对外宣布,公司将收购美国 F2P 手游厂商 Boss Fight Entertainment,以进一步加强对手游领域的投资。

Boss Fight Entertainment 成立于 2013 年,由三名 Zynga 前员工共同创立。该公司的创始团队曾参与头部社交游戏「CastleVille」的开发工作,目前公司旗下最著名的游戏为策略手游「Dungeon Boss」。在完成收购后,Boss Fight Entertainment 将继续在美国德克萨斯州和华盛顿州独立运营。

周日播报

增长超 78%,海外重拾老铁文化

北京时间 3 月 29 日,快手发布了 2021 年 Q4 以及全年财报。

根据财报数据,2021 年快手全年营收 810.8 亿元,同比增长 37.9%。在非 GAAP 准则下,调整后净亏损 188.5 亿元,较去年 78.6 亿元上涨超 100 亿元,这和快手在 2021 年尤其是上半年制定的战略有一定关系。

快手的营收来源还是以广告、直播、电商为主。根据财报数据,Q4 广告营收 132.4 亿元,占总营收的 54.2%,在集团总营收中的占比进一步增加。同比增长 55.5%,环比增长 21.3%。

根据财报数据,2021 年全年广告主数量同比增长超 60%,而广告主数量持续增长的原因有:1、公域流量+私域流量的组合拳发挥了效果;2、短视频+直播的组合拳给广告主提供更多营销可能;3、电商业务也在一定程度上促进了广告业务的发展;4、集团的服务和运营能力进一步增强。

根据财报数据,2021 年 Q4 快手直播营收 88.3 亿元,环比增长 14.3%、同比增长 11.7%,占集团总营收的 36.1%。说来也巧,直播在集团总营收的贡献占比恰好为两年前的 2 分之 1。

快手第三大营收是以电商营收为主的其他收入。根据财报数据,快手 2021 年 Q4 其他营收为 23.7 亿元,占集团总营收的 9.7%,同比增长 40.2%,环比增长 27.3%。

用户活跃度方面,根据财报数据,2021 年 Q4 快手 MAU 为 5.78 亿,同比上涨 21.5%,环比上涨 0.9%;DAU 为 3.23 亿,同比上涨 19.2%,环比上涨 0.9%。一方面快手保持了相对比较稳定的水平,但另一方面也说明想要在缩减营销预算的情况下实现增长并不容易。如前两个季度一样,快手仍未公布海外数据。(>>>更多内容,戳此查看<<<)

一通 69 分钟的电话,

2021 年 11 月 10 日,一个名为“无数次推到自己”的读者向我发来了好友申请,成为好友后了解到这个真名起帆的同志是「岛」和 「Hoome」的运营负责人。在谈到「岛」和「Hoome」的诞生和跨度时,石川说这是两个完全不同的视角和使命。

「岛」是一个亚文化社区,过去几年,国内小众兴趣爱好者的承接平台更偏向定位于“文艺青年”或者“二次元(宅基腐)”,但很少有甚至可以说没有平台专注“潮酷青年”。石川认为虽然目前大众还并不能很好地接纳这部分先锋异类的群体,但越来越多年轻人开始自我探寻的趋势终归会促使整个环境变得更加多元开放,同时这些年轻人也有着更包容的态度,他们肯定会找到自己独特的破圈方式,如二次元遇上 B 站。于是,基于年轻人、亚文化、潮酷群体、多元兴趣等特点的「岛」应运而生。

而 Hoome 是一个基于熟人关系链的实时互动 App。从陌生人社区到熟人社交,对于这样的转变石川给出三点解释。

1、在做运营数据复盘和研究的时候发现,一个产品能够起盘一个很重要的因素是“统一的调性氛围”。在运营「岛」的过程中,石川发现虽然能捕捉到一些灵感,但短期内似乎没有办法精准地提炼出来,但是过往积累的增长经验和调性方法,石川觉得甚至可以支撑起一个新产品的早期增长。

2、在「岛」运营类 Clubhouse 方向的主题语聊房时,团队从用户的行为中察觉到了关系链+实时互动的机会,他们需要更有趣更创新的社交产品来满足这部分需求。「岛」对用户的观察+海外新一代社交产品中的用户偏好=Hoome 1.0。

3、2020 年年底马化腾提出的“全真互联网”概念,让石川更坚定地相信互联网的下个拐点来自硬件的升级和迭代,所以就一直在和团队成员思考拐点来临时的社交产品会是怎样的形态。(>>>更多内容,戳此查看<<<)

短视频早已经是杀红眼了的一个赛道,出海的 3 个大厂经过几年的激进扩张,有 2 个已经退居一方,Meta、YouTube 为代表的社媒还在想办法争夺市场份额。而在这个竞争激烈的市场里面,近期又有一个 App 掀起了水花 —— Clash。

之所以注意到 Clash,是因为笔者在日常看海外新闻时,看到一个短视频平台 Clash 对外表示,用户在自己的平台上打赏了 500 万个 Drop。

打开这个短视频 App,笔者看到了和 TikTok 还是很不一样的界面,大致点了几下之后会有一种“反 TikTok”的感觉。

Clash 的不一样主要体现在:1、在观看视频的页面,虽然也采用了上下滑动模式,但不直接显示播放量、没有点赞数,这也就是刚说的“反 TikTok”(但点开的话还是能看到...);2、将互动放在了更高优先级上,例如上方第一张图片的互动区,用户可以直接在输入框写上自己想和创作者说的话,而不再需要打开折叠的评论区,另外最右侧有一个打赏按钮,喜欢的话直接打赏作者,这也被 Clash 视为自己能够与各大平台同时生存的重要砝码;3、整体上,产品采用了“流量分散型”设计,“探索”标签是分话题来规划内容。落地页更是直接放在了 My Clash 版块,里面主要是用户关注的创作者、加入的社区,相较于大媒体、更像是自己感兴趣的一个个小空间,之所以这么做是因为 Clash 有着自己的产品逻辑。

其实在产品设计(包括落地面显示打赏代币 Drop 余额、将打赏按钮设定成 icon 同款式并放置在显眼位置)之外,从 Clash 的首次打开演示宣传片来看,也一直在宣传“创作者经济”,并在笔者首次进入之后赠送 200 个 Drop,让我去“Spread Love”,鉴于 Clash 不收手续费,而创作者提现门槛几乎不存在,相当于补贴了。在 Clash 上,打赏不设门槛,不收取平台费,每月一次提现机会,对于想要短期创收的非头部创作者来说,相比其他平台确实相当友好。(>>>更多内容,戳此查看<<<)

出海还在初阶段

北京时间,2022 年 3 月 28 日中午,泡泡玛特发布 2021 年全年财报,报告统计了截至 2021 年 12 月 31 日泡泡玛特经审计全年的财务数据。

根据财报数据,2021 年,泡泡玛特营收再创新高,由 2020 年的 25.13 亿元增长到 2021 年的 44.91 亿元,全年毛利润实现 27.586 亿元,税后净利润为 8.545 亿元,较 2020 年增长了 5.96%。

虽然收入增长的驱动力主要依靠于国内,但是在 2021 年,泡泡玛特在海外“没少折腾”。

首先自然是 DTC 销售渠道的扩张。2021 年,开设线下首家门店的市场扩展到加拿大、新加坡和中国香港/澳门,2022 年,则在英国开设首家门店,虽然没有在更核心的美国市场开设线下门店,但已经针对美国用户开发 App,主推自有 IP 和独家合作 IP 产品。而独立站和各大电商平台的搭建也已完成。

第二是通过增加品牌曝光来提升品牌的用户心智。2021 年,泡泡玛特在新加坡、迪拜、英国等地区或举办线下快闪活动、或参加相关展会,甚至在 9 月,泡泡玛特还在 Facebook 上开设了 4 个小时的直播。

从海外的数据来看,泡泡玛特在海外的进展并不大,整体处于初探阶段。(>>>更多内容,戳此查看<<<)

近日,Lululemon 在 3 月 28 日推出一款慢跑鞋,正式进入运动鞋赛道。通过相关新闻以及品牌官网介绍可以看到,Lululemon 的这条产品线主要有以下特征:1. 专为女性设计;2、首发的 blissfeel running shoe 是一款慢跑鞋,售价 148 美元;3、新款产品将仅仅在美国、中国以及英国的指定门店及指定线上渠道销售。

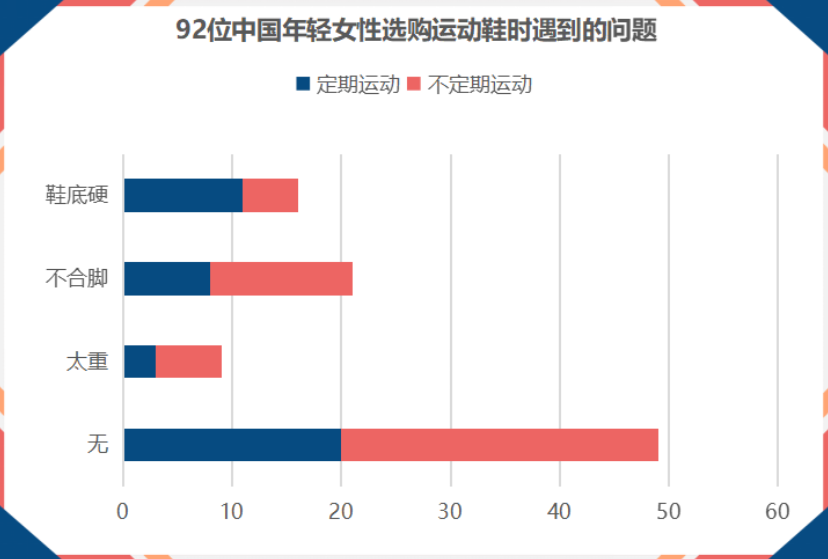

针对于 Lululemon 在产品介绍中提出的几大产品亮点(鞋底柔软、合脚、轻巧),笔者请身边的年轻女性做了一个小调研(范围划定在月薪 1w+),问题设置如下:

在亲朋好友、同事们的帮助下,笔者拿到了 92 份有效答案,统计结果如下表。首先可以明确,即使是购买信任度较高的品牌,消费者在使用过程中也出现了各种问题,其中不合脚是参与调研的女性最常遇到的情况,有运动习惯的女性朋友们更常觉得运动鞋鞋底不够软。

92 个参与调研的女性中,有 49 个认为她们选购的 Nike、Adidas 运动鞋足够合脚、轻巧、鞋底够软,选择该选项的人群占比最大。虽然小范围调研结果不足以支持下结论,但有 32 位受调研用户明确表示即使 Lululemon 的运动鞋聚焦 3 大痛点,也无意向购买,主要原因是有价位更低、在运动鞋领域更有积累的品牌完全可以满足自己的需求。

综上能够判断,Lululemon 锁定的用户痛点的确存在,但针对痛点的解决方案是否足够吸引人,可能要打一个问号。

不过在早先就推出产品来解决类似痛点的其他品牌面前,Lululemon 的鞋子能做到水准以上,但长处不够明显。因此笔者推测 Lululemon 运动鞋短期内恐怕只能起到巩固原有用户粘性的作用,也就是用户在购买瑜伽裤这样的经典产品,同时顺便带双运动鞋。

除此之外,本文还对 Lululemon 近几年的品类扩张和品牌文化的发展做了分析,感兴趣的读者可以点击链接阅读。(>>>更多内容,戳此查看<<<)

上周在巴西,就来自中美(主要是中国)跨境电商的问题在政商界闹得沸沸扬扬。3 月 23 日,巴西工商界联名向总检察署发了一封包含 97 页 ppt 名为“数码走私”(contrabando digital)的举报信,指责包括 Mercado Livre(Mercado Libre 的巴西分公司)、速卖通、Shopee 和 SHEIN 等电商公司进行不正当竞争。

举报信是谁提交的呢?联名签署的组织包括巴西玩具制造商协会、巴西纺织服装业协会、巴西电子电器业协会、全国电子电器制造商协会以及全国反盗版和非法行为论坛等。

牵头的则是巴西当地连锁零售商 Havan 的老板 Luciano Hang 和电子制造/渠道企业 Multilaser 的老板 Alexandre Ostrowiecki。

巴西本土电商行业的朋友认为经济部和检察署短期内可能会制定措施,提高税收并且要求平台降低跨境商品的比例。但是长期的影响有限,毕竟 Shopee、Mercado Livre 的平台都已经或者正在转型为以本地卖家为主。而 SHEIN 也已经在积极扶植巴西本土的制造中心了。(>>>更多内容,戳此查看<<<)

【手游出海】

大厂竞逐三消赛道,

不知不觉,海外三消赛道已经挤满中国产品。

据 Sensor Tower 平台数据显示,今年 2 月三七互娱旗下三消+末日题材游戏《Puzzles & Survival》表现抢眼,成功杀入当月国产手游出海收入榜 Top 5。另一家厂商麦吉太文面向女性市场的三消+换装产品《Project Makeover》则稳居榜单第 12 位,公司也凭游戏的出色表现力压乐元素位列 2 月中国手游发行商收入榜第 16 位。

近些年,《Puzzles & Survival》和《Project Makeover》在各自细分市场取得突破,这并非偶然,而是国内厂商经过大量产品试错之后才找到的突破口。面对海外头部厂商手中海量的关卡积累与用户数据,国内厂商想正面竞争很难取胜,必须以己之长攻敌之短才有可能突破。

近半年以来不断涌入这个赛道的新品也印证了越来越多的厂商正选择三消+X 的思路来切入赛道。比如由创梦天地研发、腾讯海外发行公司 Proxima Beta 代理的《女巫日记(The Witch Diaries)》去年 9 月在东南亚等海外市场测试,主打女性向市场;老牌出海厂商 Funplus 的三消+RPG 玩法的《Call of Antia: Match 3 RPG》去年 10 月上线,流水已突破千万;友塔网络的三消+4X 产品《Dragonfall & Puzzles》在今年 3 月 10 日刚刚上线;世纪华通旗下点点互动投入重金打造的《Enigmite's Prophecy》则预计在今年 5 月推出。

由于版号等政策的不确定性加强,越来越多厂商已经将出海确定为自己未来几年的战略方向。对有志于出海的厂商来说,在 SLG 品类七八成收入已经被国内同行收入囊中的当下,攻克三消品类将是出海的必由之路。(>>>关注微信公众号“白鲸出海”,后台回复“38139”,查看完整文章<<<)

据 Pocketgamer.biz 报道,近日流媒体平台 Netflix 正式对外宣布,公司将收购美国 F2P 手游厂商 Boss Fight Entertainment,以进一步加强对手游领域的投资。

Boss Fight Entertainment 成立于 2013 年,由三名 Zynga 前员工共同创立。该公司的创始团队曾参与头部社交游戏「CastleVille」的开发工作,目前公司旗下最著名的游戏为策略手游「Dungeon Boss」。在完成收购后,Boss Fight Entertainment 将继续在美国德克萨斯州和华盛顿州独立运营。

热门活动

热门活动

其他

其他 12-16 周二

12-16 周二

热门报告

热门报告