病毒凶猛,运价飞天:Q1是“风口”还是“噩梦”?

1171

1171宋人有诗云“山僧不解数甲子,一叶落知天下秋”。

意思是,山里的和尚没有日历,看到树叶凋落,就知道秋天要到了。

2020年,跨境电商是一路“风口加大坑”,2021年,财富在哪里、机会在哪里、会是“新年新气象”吗?

疫情复杂,我们不能预知未来,但也可以“见叶知秋”。

本期从权威数据和报告入手,分享2021年第一季度疫情、航运、经济走势,希望能帮你“知天下秋”,对近期经营规划有参考。

“2021” or “202疫”?

去年圣诞英国的变异病毒,像打开了潘多拉魔盒,让我们身在“安全屋”,也切身感受到回乡之难,但魔鬼才刚蹦出来。

世界低估了病毒,它们可以进化,或许正在适应我们。

1月18日,南非流行病学家证实,在南非境内检出501Y.V2变异病毒,传染力比以往病毒快50%,目前还不能证实疫苗是否对其有效。

世卫组织高级官员近日发出警告:2021年人类遇到的危机,将比2020年更加糟糕。

2021年第一季度,全球疫情走向如何?

我们预测:Q1形势严峻,疫苗是变量,2021年疫情难以结束。

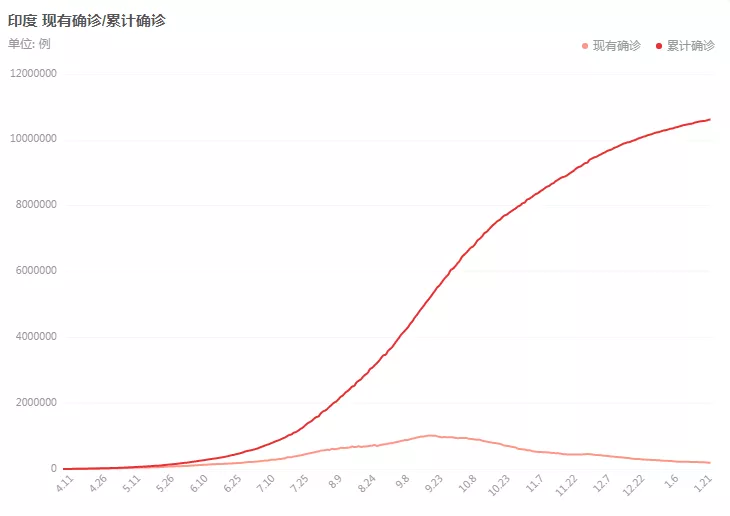

1、印度:

继美国后第2个确诊病例超1000万国家。但这个数据备受业内质疑,在全球疫情地震带,印度被认为是震中的“火药桶”。

(印度疫情动态)

Q1印度迎来多个宗教节日,大量民众聚集狂欢,可能迎来新一波疫情爆发。长远来看,能否控制印度疫情,可能是控制全球疫情的关键。

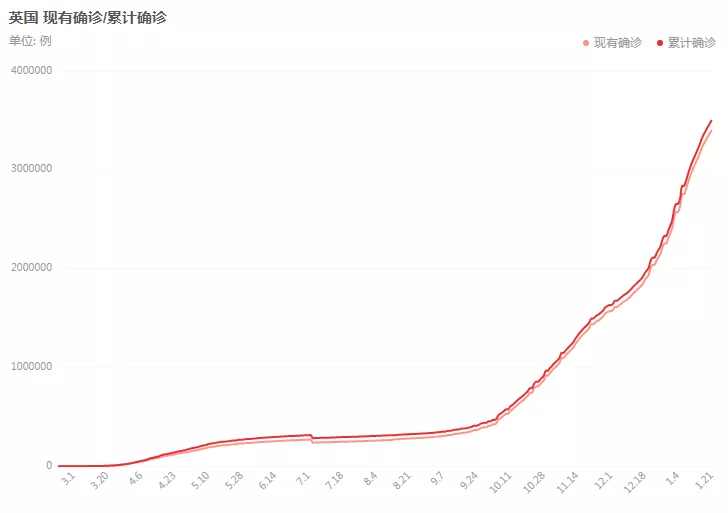

2、欧洲:

正在承受圣诞聚集的感染后果。英国每30秒一人住院,住院人数达历史最高峰,医疗系统面临巨大压力,单日新增和死亡人数历史新高,现有与累计确诊曲线重叠攀高。

(英国疫情动态)

德国、法国、意大利1月份有所缓和;西班牙反弹并创下单日新增高峰。奥地利17日宣布延长“封城”至2月7日,但目前欧洲多国封锁令,遭到企业主和工人游行抵制。

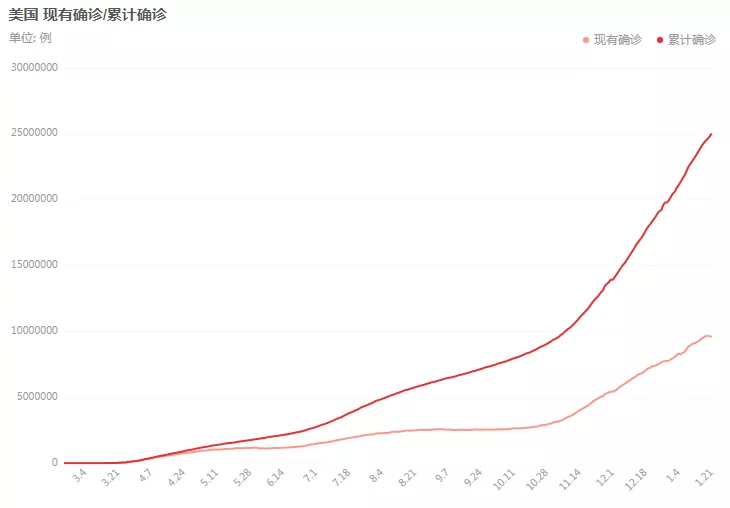

3、美国:

累计感染人数(22日)为2519万,且是全球唯一现有确诊病例过1000万国家。美疾控中心报告,已在10个州发现英国版变异病毒,传播能力是现有病毒的2倍,可能在Q1成为美国主要传播病毒。

(美国疫情动态)

令人担忧的是,疫情长期恶化,已让很多美国人厌倦了防护措施,开始“报复性”旅行和聚集,拜登上任后的防疫举措有待观察。

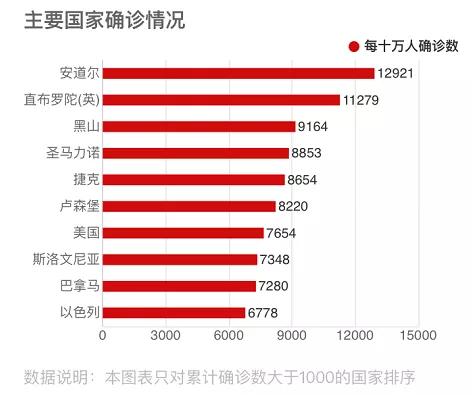

4、每10万人确诊数:该数据避开人口因素,更能反映该国的国民感染严重程度。

(上图10国,大致可视为每10人中约1人感染)

2021,如何破局?

Q1全球疫情最大变量,仍然是疫苗。

但目前疫苗产能不足、接种效率低、民众不信任、国家间分配不均以及病株不断变异等因素,都给Q1疫情前景蒙上一层不确定。

全球疫情的“晴雨表”,是跨境电商的“风向标”:

疫情阴云常年笼罩,中产失业,一定程度上会影响消费者信心和购买决策。

(美国消费者信心指数,来源TRD.)

(美国经济乐观指数,来源TRD.)

上图以美国消费者信心指数和经济乐观指数为例可见,疫情后持续处于低谷,10月短暂回升,秋冬疫情二次爆发后重新下跌。

目前美国政府债务已到27万亿高位,要降低国债压力,除了继续贬值美元也没啥好办法。赚钱不易,建议持续关注汇损风险。

(美国政府债务数据,来源TRD.)

对此,商务部联合人行和外汇局给出《外经贸企业汇率避险业务手册》,卖家可参考一二。已整理好(公众号回复【报告】即可获取PDF)。

>>>总结:2021年Q1,疫情不容乐观,还有待观察。越过沙丘,才知道什么在后头。

82年的拉菲没82年的箱子抢手

2020年Q4以来,海运价格如脱缰野马,2021年Q1海运费是否有望回落?

根据市场预计和指数:年前很难。

马士基首席商务官1月6日表示:“集运运价已在高位,但还没见顶,可能会在上半年某个时刻达到最高峰”。但他拒绝预测是在Q1还是Q2。

数据不会说谎,我们从以下4个国内外「权威指数」,可看出一二:

>> Container xChange 上海集装箱可用指数:

(2020上海集装箱可用性指数/年度对比)

近期处于历史低位,40英尺集装箱可用指数一度跌到0.01,而去年同期为0.48点(高于0.5为空箱盈余,低于0.5空箱短缺);2021年前三周指数分别为0.39/0.39/0.37;集装箱平均空置期超45天,最缺箱的中国和美国空置期超60天。

>> 上海航运交易所 CCFI/SCFI指数:

1月15日运价指数/同比1月8日涨跌情况如下:

中国出口集装箱运价CCFI指数:1863.84,上涨6.3%

上海出口集装箱运价SCFI指数:2885.00,上涨14.66%

上海-欧洲:4413USD/TEU,-39

上海-地中海:4296USD/TEU,-2

上海-美西,4054USD/TEU,35

上海-美东,4800USD/TEU,50

上海-南美,8907USD/TEU,276

上海航运交易所

>> FREIGHTOS发布的“FBX指数”:

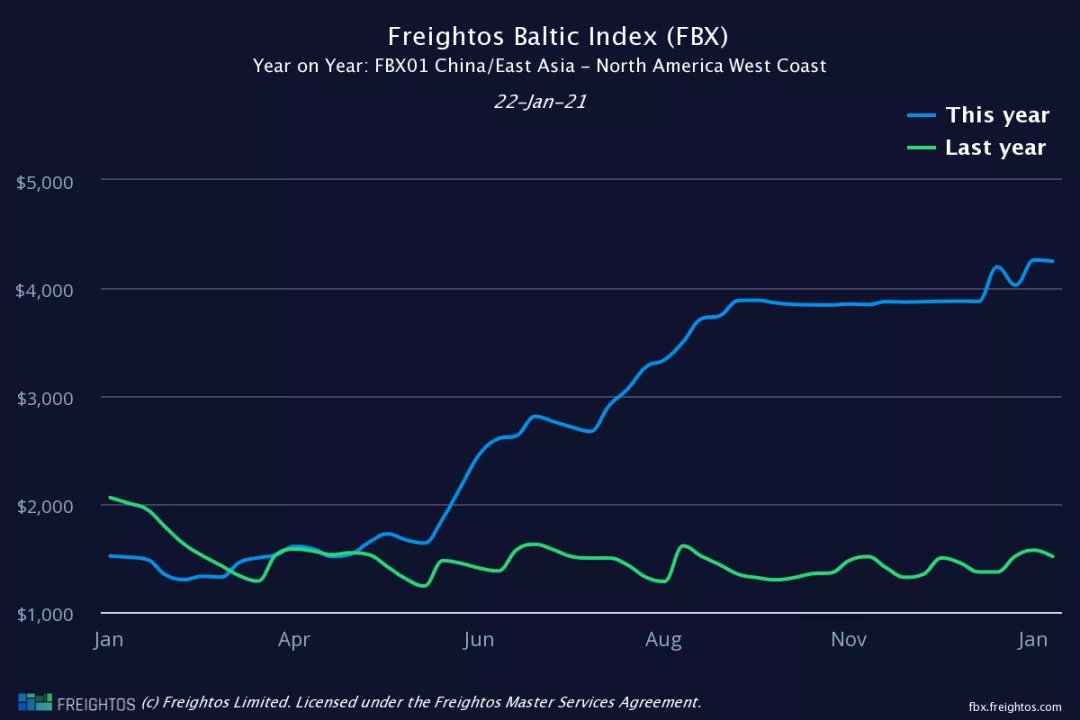

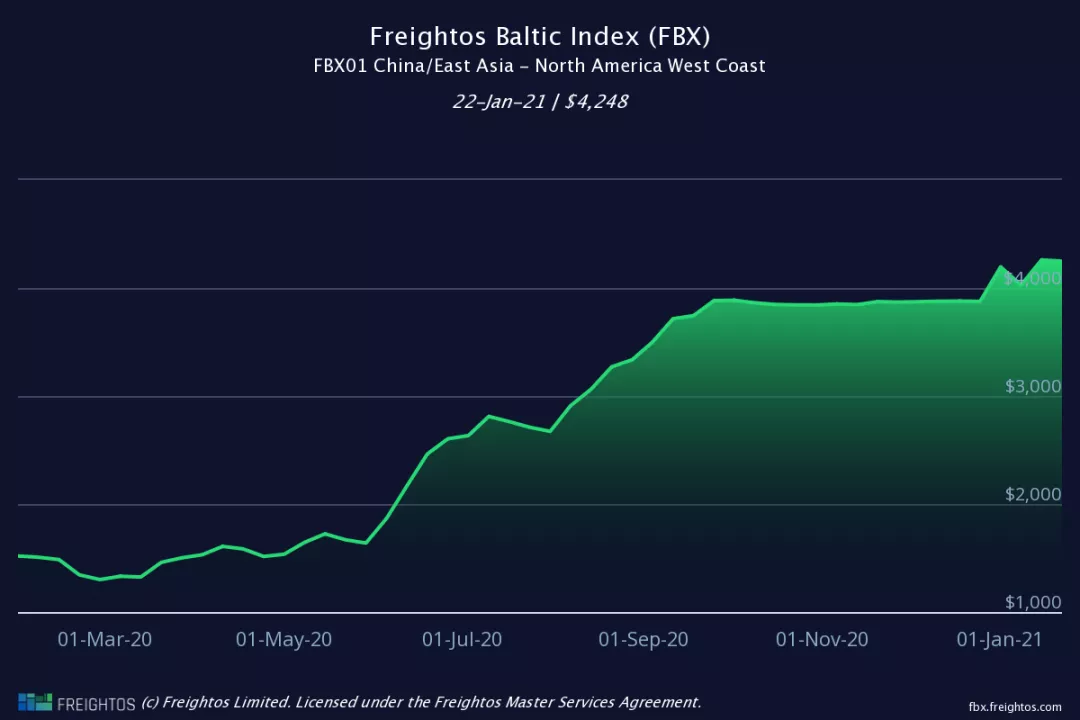

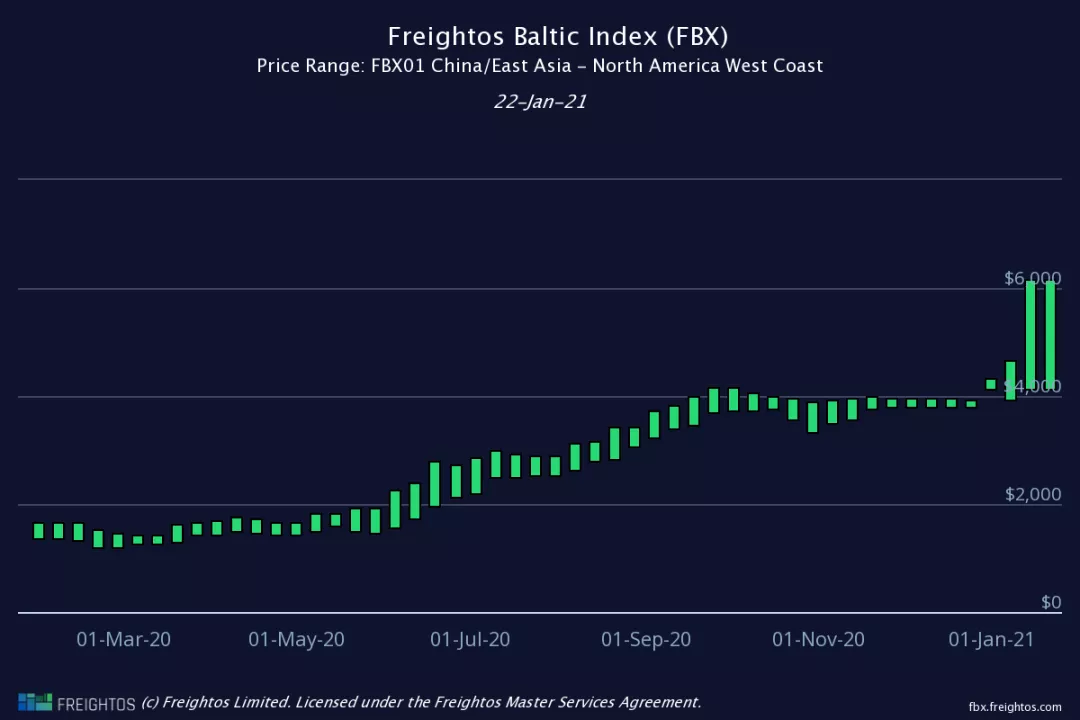

东亚到美西的运价今年和去年几乎呈“剪刀状”(图1);最新一期(1月22日)数据显示,进入2021年后运价均超过4000美金(图2),且运价区间波动非常大,高低位相差2000美金(图3),反映市场近期运力仍然紧俏。

(图1:中国/东亚-美西 年度运价指数对比)

(图2:中国/东亚-美西 最新运价指数)

(图3:中国/东亚-美西 最新运价区间)

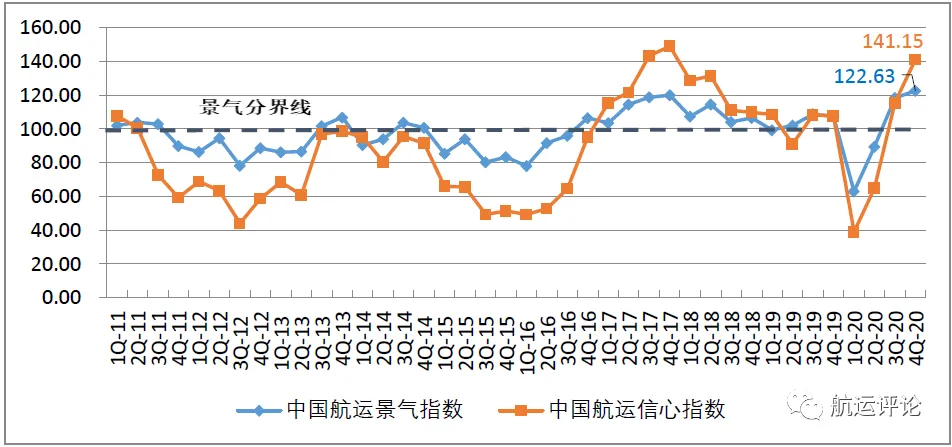

>> 中国航运景气/信心指数:

(数据来源:上海国际航运研究中心,图片来源见水印)

市场普遍看好集装箱航运业,上图为Q4航运数据,Q1集装箱运业景气指数预计138.59点,回落到“较为景气”区间;信心指数预计166.44点,维持在“较强景气”区间。换句话说就是:依旧很旺。

似乎是为了呼应这些指数,1月初八大船公司更新了东亚-美国航线运价:自2021年2月1日起,上调综合费率上涨附加费(GRI)1000美元左右。

| 跨太平洋东行GRI上调 | |

| 船公司 | 40尺标箱 |

| CMA CGM | $1000 |

| COSCO | $1000 |

| Evergreen | $1000 |

| Hapag-Lloyd | $1200 |

| HMM | $1000 |

| ONE | $1000 |

| Yang Ming | $1000 |

| ZIM | $1000 |

>>>总结:随着中国农历新年临近,一季度仍缺箱,海运价持续高位。

令人失望的十年

2021年初,全球目光集中在美国总统换届、英国脱欧、RCEP成立,也刚好对应世界三大核心经济圈。

2021年1月5日,世界银行发布《2021全球经济展望》报告:

>全球经济崩溃程度:略好于预期;

>发达国家:收缩程度略浅;

>新兴市场和发展中国家:崩溃比预期更严重。

世行预测,Q1世界经济面临“高度不确定”:悲观情景下,疫苗推广缓慢,感染率继续上升,2021年全球增长将限制在1.6%;乐观情景下,疫苗接种加快,疫情得到控制,全球增长则可能加速至5%。

多个经济体在疫情二次爆发后陷入停滞,经济复苏缓慢且充满挑战:

美国2020年GDP收缩3.6%,预计2021年增长3.5%;

欧元区2020年下滑7.4%,预计2021年增长3.6%;

日本2020年收缩5.3%,预计2021年增长2.5%;

新兴市场和发展中经济体2020年收缩5%,预计2021年增长3.4%;

中国经济继去年增长2%之后,今年预计增长7.9%。

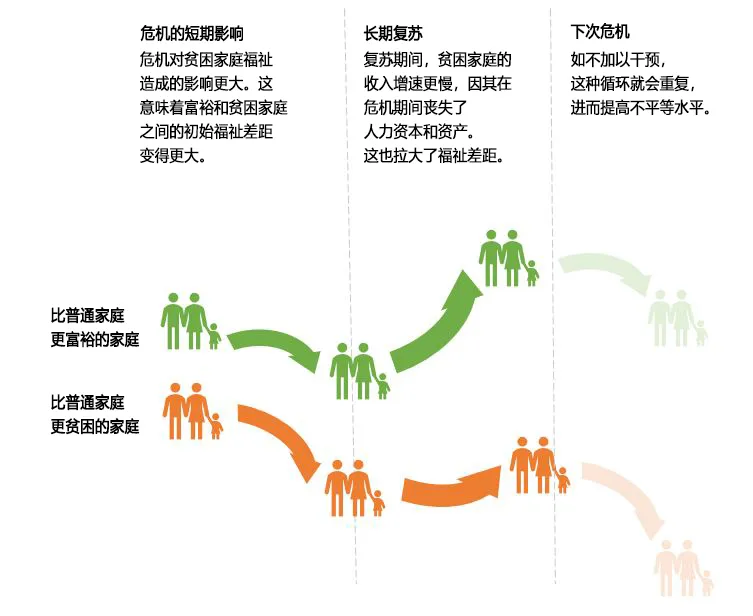

值得注意的是,海外疫情造成的不平等,在进一步加剧:

疫情中,欧美国家“富人越来越富,穷人越来越穷”的贫富差距严重扩大。哈佛大学Opportunity Insights研究显示:

在美国,年收入超过6万美元的25%高收入人群,就业率已超过疫情前的水平;而年收入低于2.7万美元的25%低收入人群,就业率仍比疫情前还要低20%;近3000万成年人生活在没有足够食物的家庭中,比疫情前增加了28%。

2021年,消费阶层是否会出现新的变化,是个值得观察的课题。

>>>世界银行预判:疫情预计将造成长期不利影响,如果复苏政策不当,全球经济可能陷入“令人失望的10年”。

听起来,全文都像是在泼冷水,Q1疫情、运价、经济前景都不确定,但客观分析是为了头脑冷静,利弊权衡,谋定后动,不盲目乐观,也不唱衰悲歌。

激荡催生机会,2021年才刚开始,跨境市场大水养大鱼,弄潮儿向涛头立,祝各位乘风破浪,牛年大卖!

▬ END ▬

宋人有诗云“山僧不解数甲子,一叶落知天下秋”。

意思是,山里的和尚没有日历,看到树叶凋落,就知道秋天要到了。

2020年,跨境电商是一路“风口加大坑”,2021年,财富在哪里、机会在哪里、会是“新年新气象”吗?

疫情复杂,我们不能预知未来,但也可以“见叶知秋”。

本期从权威数据和报告入手,分享2021年第一季度疫情、航运、经济走势,希望能帮你“知天下秋”,对近期经营规划有参考。

“2021” or “202疫”?

去年圣诞英国的变异病毒,像打开了潘多拉魔盒,让我们身在“安全屋”,也切身感受到回乡之难,但魔鬼才刚蹦出来。

世界低估了病毒,它们可以进化,或许正在适应我们。

1月18日,南非流行病学家证实,在南非境内检出501Y.V2变异病毒,传染力比以往病毒快50%,目前还不能证实疫苗是否对其有效。

世卫组织高级官员近日发出警告:2021年人类遇到的危机,将比2020年更加糟糕。

2021年第一季度,全球疫情走向如何?

我们预测:Q1形势严峻,疫苗是变量,2021年疫情难以结束。

1、印度:

继美国后第2个确诊病例超1000万国家。但这个数据备受业内质疑,在全球疫情地震带,印度被认为是震中的“火药桶”。

(印度疫情动态)

Q1印度迎来多个宗教节日,大量民众聚集狂欢,可能迎来新一波疫情爆发。长远来看,能否控制印度疫情,可能是控制全球疫情的关键。

2、欧洲:

正在承受圣诞聚集的感染后果。英国每30秒一人住院,住院人数达历史最高峰,医疗系统面临巨大压力,单日新增和死亡人数历史新高,现有与累计确诊曲线重叠攀高。

(英国疫情动态)

德国、法国、意大利1月份有所缓和;西班牙反弹并创下单日新增高峰。奥地利17日宣布延长“封城”至2月7日,但目前欧洲多国封锁令,遭到企业主和工人游行抵制。

3、美国:

累计感染人数(22日)为2519万,且是全球唯一现有确诊病例过1000万国家。美疾控中心报告,已在10个州发现英国版变异病毒,传播能力是现有病毒的2倍,可能在Q1成为美国主要传播病毒。

(美国疫情动态)

令人担忧的是,疫情长期恶化,已让很多美国人厌倦了防护措施,开始“报复性”旅行和聚集,拜登上任后的防疫举措有待观察。

4、每10万人确诊数:该数据避开人口因素,更能反映该国的国民感染严重程度。

(上图10国,大致可视为每10人中约1人感染)

2021,如何破局?

Q1全球疫情最大变量,仍然是疫苗。

但目前疫苗产能不足、接种效率低、民众不信任、国家间分配不均以及病株不断变异等因素,都给Q1疫情前景蒙上一层不确定。

全球疫情的“晴雨表”,是跨境电商的“风向标”:

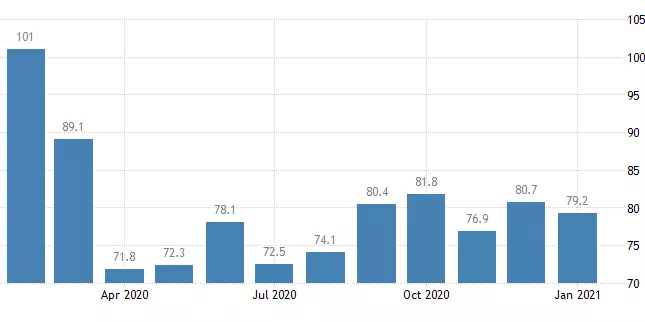

疫情阴云常年笼罩,中产失业,一定程度上会影响消费者信心和购买决策。

(美国消费者信心指数,来源TRD.)

(美国经济乐观指数,来源TRD.)

上图以美国消费者信心指数和经济乐观指数为例可见,疫情后持续处于低谷,10月短暂回升,秋冬疫情二次爆发后重新下跌。

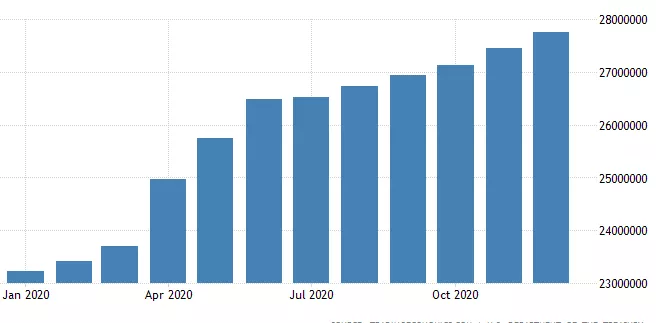

目前美国政府债务已到27万亿高位,要降低国债压力,除了继续贬值美元也没啥好办法。赚钱不易,建议持续关注汇损风险。

(美国政府债务数据,来源TRD.)

对此,商务部联合人行和外汇局给出《外经贸企业汇率避险业务手册》,卖家可参考一二。已整理好(公众号回复【报告】即可获取PDF)。

>>>总结:2021年Q1,疫情不容乐观,还有待观察。越过沙丘,才知道什么在后头。

82年的拉菲没82年的箱子抢手

2020年Q4以来,海运价格如脱缰野马,2021年Q1海运费是否有望回落?

根据市场预计和指数:年前很难。

马士基首席商务官1月6日表示:“集运运价已在高位,但还没见顶,可能会在上半年某个时刻达到最高峰”。但他拒绝预测是在Q1还是Q2。

数据不会说谎,我们从以下4个国内外「权威指数」,可看出一二:

>> Container xChange 上海集装箱可用指数:

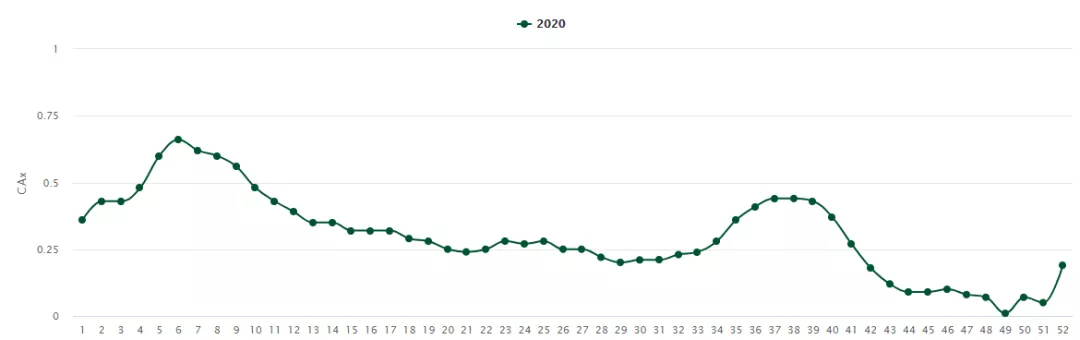

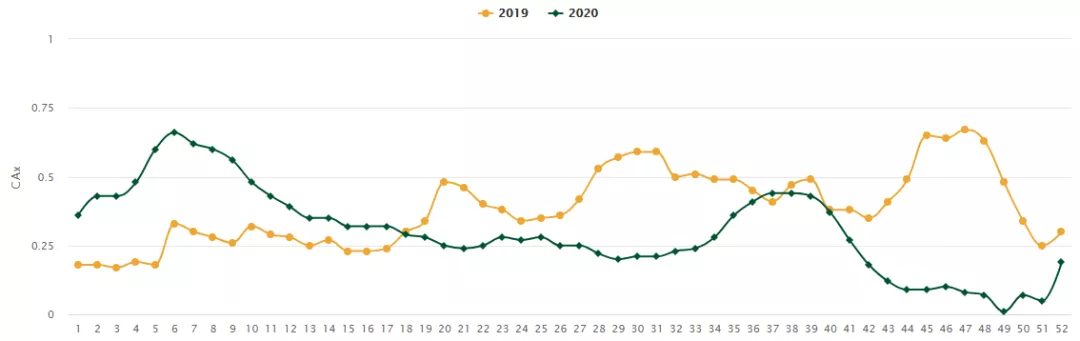

(2020上海集装箱可用性指数/年度对比)

近期处于历史低位,40英尺集装箱可用指数一度跌到0.01,而去年同期为0.48点(高于0.5为空箱盈余,低于0.5空箱短缺);2021年前三周指数分别为0.39/0.39/0.37;集装箱平均空置期超45天,最缺箱的中国和美国空置期超60天。

>> 上海航运交易所 CCFI/SCFI指数:

1月15日运价指数/同比1月8日涨跌情况如下:

中国出口集装箱运价CCFI指数:1863.84,上涨6.3%

上海出口集装箱运价SCFI指数:2885.00,上涨14.66%

上海-欧洲:4413USD/TEU,-39

上海-地中海:4296USD/TEU,-2

上海-美西,4054USD/TEU,35

上海-美东,4800USD/TEU,50

上海-南美,8907USD/TEU,276

上海航运交易所

>> FREIGHTOS发布的“FBX指数”:

东亚到美西的运价今年和去年几乎呈“剪刀状”(图1);最新一期(1月22日)数据显示,进入2021年后运价均超过4000美金(图2),且运价区间波动非常大,高低位相差2000美金(图3),反映市场近期运力仍然紧俏。

(图1:中国/东亚-美西 年度运价指数对比)

(图2:中国/东亚-美西 最新运价指数)

(图3:中国/东亚-美西 最新运价区间)

>> 中国航运景气/信心指数:

(数据来源:上海国际航运研究中心,图片来源见水印)

市场普遍看好集装箱航运业,上图为Q4航运数据,Q1集装箱运业景气指数预计138.59点,回落到“较为景气”区间;信心指数预计166.44点,维持在“较强景气”区间。换句话说就是:依旧很旺。

似乎是为了呼应这些指数,1月初八大船公司更新了东亚-美国航线运价:自2021年2月1日起,上调综合费率上涨附加费(GRI)1000美元左右。

| 跨太平洋东行GRI上调 | |

| 船公司 | 40尺标箱 |

| CMA CGM | $1000 |

| COSCO | $1000 |

| Evergreen | $1000 |

| Hapag-Lloyd | $1200 |

| HMM | $1000 |

| ONE | $1000 |

| Yang Ming | $1000 |

| ZIM | $1000 |

>>>总结:随着中国农历新年临近,一季度仍缺箱,海运价持续高位。

令人失望的十年

2021年初,全球目光集中在美国总统换届、英国脱欧、RCEP成立,也刚好对应世界三大核心经济圈。

2021年1月5日,世界银行发布《2021全球经济展望》报告:

>全球经济崩溃程度:略好于预期;

>发达国家:收缩程度略浅;

>新兴市场和发展中国家:崩溃比预期更严重。

世行预测,Q1世界经济面临“高度不确定”:悲观情景下,疫苗推广缓慢,感染率继续上升,2021年全球增长将限制在1.6%;乐观情景下,疫苗接种加快,疫情得到控制,全球增长则可能加速至5%。

多个经济体在疫情二次爆发后陷入停滞,经济复苏缓慢且充满挑战:

美国2020年GDP收缩3.6%,预计2021年增长3.5%;

欧元区2020年下滑7.4%,预计2021年增长3.6%;

日本2020年收缩5.3%,预计2021年增长2.5%;

新兴市场和发展中经济体2020年收缩5%,预计2021年增长3.4%;

中国经济继去年增长2%之后,今年预计增长7.9%。

值得注意的是,海外疫情造成的不平等,在进一步加剧:

疫情中,欧美国家“富人越来越富,穷人越来越穷”的贫富差距严重扩大。哈佛大学Opportunity Insights研究显示:

在美国,年收入超过6万美元的25%高收入人群,就业率已超过疫情前的水平;而年收入低于2.7万美元的25%低收入人群,就业率仍比疫情前还要低20%;近3000万成年人生活在没有足够食物的家庭中,比疫情前增加了28%。

2021年,消费阶层是否会出现新的变化,是个值得观察的课题。

>>>世界银行预判:疫情预计将造成长期不利影响,如果复苏政策不当,全球经济可能陷入“令人失望的10年”。

听起来,全文都像是在泼冷水,Q1疫情、运价、经济前景都不确定,但客观分析是为了头脑冷静,利弊权衡,谋定后动,不盲目乐观,也不唱衰悲歌。

激荡催生机会,2021年才刚开始,跨境市场大水养大鱼,弄潮儿向涛头立,祝各位乘风破浪,牛年大卖!

▬ END ▬

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告