华东大卖半年卖了13亿多,独立站2200元人均消费远超亚马逊

2021年上半年,

乐歌股份独立站收入同比增长367.69%,

卖家数量高达13万人,

人均消费金额为2209元,

纵向多个跨境平台对比,

可以看到独立站的人均消费金额是最高的,

其次是乐天,

然后是亚马逊。

转眼已到8月,

各家上市大卖财报陆续公布,

今年对跨境人来说是异常艰难,

上市大卖就活得更滋润?

华东工贸一体的大卖家乐歌股份半年报公布了,

每次这些大卖公布财报我们都会关注写文,

还有粉丝不是跨境行业,

但是买了跨境概念股的文章关注我们的,

也是蛮神奇的一件事。

圆圆今天就给大家梳理一下乐歌半年报里的一些重要数据点。

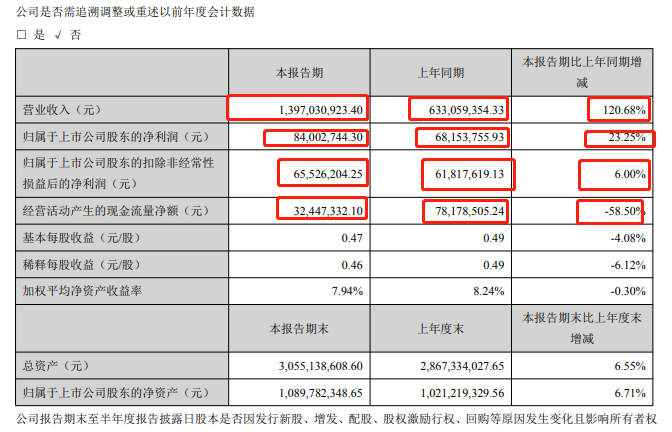

报告期内,

乐歌股份实现营业收入13.97亿元,

比上年同期增长120.68%;

归属上市公司股东净利润8400万元,

比上年同期增长23.25%,

其中跨境电商公共海外仓创新服务综合体项目发展态势良好,

报告期内,

该项目实现营业收约6811万元,

虽一季度因初始运营出现了一定的亏损,

但自4月份以来,

该业务已实现扭亏为盈,

运营情况良好。

乐歌的公共海外仓服务是之前就在布局的,

目前来看也算是小有成效,

至今,乐歌已在美国核心枢纽港口区域购买7个海外仓,

在德国、日本等地也均设有海外仓。

累计全球共14仓,

总面积达14.8万平米。

所以从这个层面来讲,

乐歌已经不完全是卖家和工厂的身份了,

也可以称为集服务和卖家、工厂身份于一体的跨境大boss,

本身作为大卖家资深客户,

乐歌可以从FEDEX等合作伙伴获得大幅快递费率折扣大,

因此成本将进一步拉低,

竞争优势进一步凸显。

也可以利用这个优势为中小卖家服务,

对于目前被高运费困扰的卖家来说,

这算是凡尔赛了一波吗~

业绩驱动的主要因素,

乐歌股份也是给出了以下几点:

1、健康办公理念不断深入,线性驱动产品渗透率持续上升。

2、研发投入增加,推动产品品类向更加多元化、智慧化布局。

3、国际化战略的布局。

4、坚持2C自主品牌与商用市场2B客户贴牌并行。

5、跨境电商业务、独立网站布局优势凸显。

其中跨境电商销售收入同比增长132.45%,

独立站销售同比增长366.42%,

根据专业网站分析工具Google Analytics的统计数据显示,

目前乐歌全球独立网站的每月访问量已达到60-70万。

乐歌的核心竞争优势,

第一个圆圆觉得应该是产品壁垒,

而且研发投入不断增加,

乐歌股份的产品壁垒就越高,

从乐歌股份不断新增的专利就可以窥见几分。

说白了,

同样的产品,

其他卖家不一定有足够的资金和资源能做起来。

还有就是乐歌的产品创新优势、跨境电商公共海外仓创新服务综合体项目营造的生态优势、跨国制造联动优势等等~

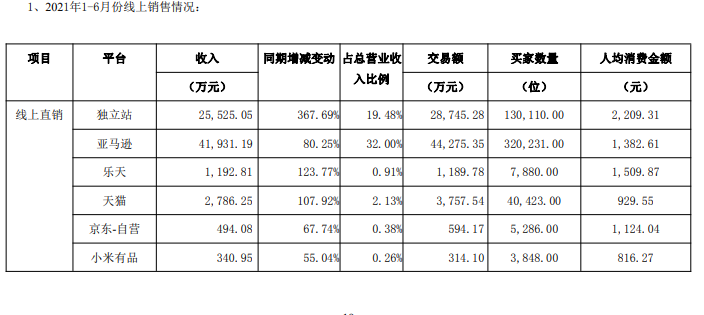

乐歌股份2021年上半年线上销售情况

这上面的数据也是挺有意思的,

虽然乐歌股份在亚马逊上的销售额依然是占比最高的,

但是乐歌股份独立站业务的占比增长是最快的,

2021年上半年独立站收入同比增长367.69%,

卖家数量高达13万人,

人均消费金额为2209元,

纵向多个跨境平台对比,

可以看到独立站的人均消费金额是最高的,

其次是乐天,

然后是亚马逊。

不过问题肯定也是存在的。

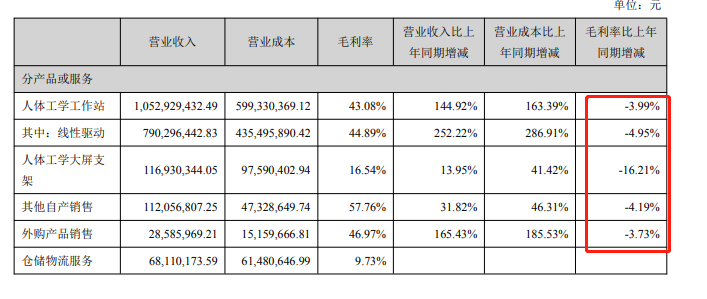

上面表格是乐歌股份产品或服务的营业收入、营业成本以及毛利率,

可以清楚地看到营收都是增加的,

但是营业成本也是不断攀升,

所有项的毛利率全部都在下降,

下降最多的人体工学大屏支架,

下降了16.21%,

在这次乐歌股份披露的财报里,

圆圆还发现了两个乐歌股份正在做的相对小众的跨境电商平台,

HomeDepot和OfficeDepot电商平台。

HomeDepot中文名:家得宝(也曾进驻过中国),

是全球最大的家居建材用品电商零售商之一,

在美国家居电商类平台排名应该可以排进前三。

OfficeDepot,中文名欧迪办公,

做家具的卖家感兴趣可以去搜一下~

乐歌股份这是全面开花的节奏。

其实看到这份财报前,

圆圆以为乐歌的营收估计不会比去年高,

毕竟都认为去年疫情是家具办公用品的风口,

今年业绩下降也是可以理解的,

没想到乐歌的营收还比去年同期翻了翻,

原因应该就是多平台多业务开花,

大家想到没想到的平台,

估计都有布局,

海外仓等业务布局,

也是乐歌业务生态的一部分,

而业绩就是最好的检验方式。

.png)

")