跨境物流:跨越周期,还是随波逐流?

出品:卖家之家

作者:晟远

编辑:Wum

8月中下旬是上市企业交“上学期成绩单”的时间。

8月18日,百世集团(纽交所代码:BEST,“百世”或“集团”)发布的2021年Q2财报显示,其二季度营业收入为73.75亿元,同比下降5%,净亏损4.66亿元。

8月22日顺丰控股(002352)发布的上半年财报显示,二季度归母净利润同比降低38.1%,仅有17.5亿,扣非归母净利润6.6亿,同比下降74.9%。

8月23日,京东物流(02618.HK)也发布了上市后首份财报,京东物流2021年上半年实现净亏损为153.6亿元,经调整后的Non-IFRS(非国际财务报告准则)净亏损为15亿元。

尽管财报净利润惨淡愁人,但这些快递巨头们却正在疯狂扩军“跨境物流”这个第二战场。百世财报强调,二季度百世跨境业务营收同比增长63.4%,单季度营收为3.1亿人民币。正在资本市场牵手嘉里物流的顺丰,上半年跨境物流收入同比增长12.9%。上市才几个月的京东物流,目前运营的保税仓和海外仓已经达到50个,管理面积超过50万平方米。

“跨境物流”究竟有何魅力?跨境物流商们与卖家、电商平台、货代,这四大冤家正在展开怎样的协作与博弈?未来,这个行业将是“国际航运业”的升级版,继承周期性行业的衣钵,还是有望打破周期?

带着这些问题,与「卖家之家」一起走近跨境物流。

争夺制海权、制空权

跨境物流的大战正以海陆空网立体战的方式全面展开。

古罗马哲学家西塞罗说:“谁控制了海洋,谁就控制了世界。”国际船运业这个格局相对稳定的行业,今年就因此进来了很多新面孔。

先是北美大型零售商前三的Home Depot(家得宝)首开先河,开始包船。然后是财大气粗的亚马逊跟进,直接拿下来台湾某船运公司6月份刚下水的新船。紧接着阿里巴巴国际站也在今年7月17日推出“无忧海运专线”。但阿里巴巴首航不顺,8月1日,阿里巴巴首只集装箱船“A KINKA”从上海港起航,8月2日就在长江口以外海域出现碰撞事故。此前十日,同为新手船东的涅浦顿就同样因运输事故于出发两日后匆匆返航。比较幸运的是沃尔玛,目前包下的船只已经完成了两次航行,本月均顺利抵达美国。

被哄抢的不仅仅是货船,还有集装箱。深圳一位货代公司负责人告诉「卖家之家」,之前二手集装箱的均价在8000元,但现在已经被炒到3万元。中国出口集装箱运价综合指数(CCFI)显示,2021年上半年均值为2066.64点,与上一年度同期相比增长133.86%。

海上热闹的同时,“制空权“的争夺也是如火如荼。根据国际航空运输协会统计,受新冠疫情影响,国际客运航班大量削减,2021年6月腹舱运力比2019年6月份下降38.9%,空运缺口巨大。发展货运专机成为不二之选,其运力同比增长29.7%。

3月18日,J&T Express集团在印尼唐格朗市的布迪亚尔托机场举行首架全货机首飞仪式。5月22日,中通国际宣布开通“云南昆明至缅甸仰光”全货机直飞线路。通达系中在货机领域发力较早的圆通,目前已经累计开通国内到吉隆坡、马尼拉、新加坡、曼谷、达卡、马尼拉等国的多条东南亚货运航线。其曾表示,旨在未来一到三年,成为中国至东南亚的主要货运航司承运人。顺丰和京东物流也在积极投入空战。截至8月23日,顺丰仅今年上半年已经开通了9条国际全货机航线,去年共开通30条国际全货机航线。京东物流也在今年上半年完成了中泰、中美包机线路的首航。

从境外杀回境内

陆地的争夺更显激烈,从揽件、头程、清关、海外仓、分拨中心各处战火弥漫。业内人士表示,百世、顺丰、京东物流上半年财报之所以净利润难看,与其高投入战略息息相关。2015年百世集团开始布局国际业务,在2019年加快智慧物流出海计划,将重点放在东南亚。截至2021年二季度,百世在东南亚拥有29个自营快递分拨中心、1300多个站点。“一个分拨中心投入就是上亿元。”百世集团的一位朋友告诉「卖家之家」。

为了尽快编织跨境物流网络,2月9日,顺丰宣布以现金加股权结合的总对价175亿港元,对嘉里物流发起要约收购。本次交易可为嘉里的股东带来26.08港元/股的总现金价值,该报价相较嘉里物流截至交易公告前最后交易日(2021年2月4日)的连续30个交易日在港交所的平均收盘价溢价56.22%,可谓诚意满满。

在这场重资产烧钱大战中,海外仓被视为中国商品落地本土化的桥头堡和一站式服务中心。其作为兵家必争之地,被不断加注。根据商务部今年3月份公布的数据,我国企业在世界各地投资建设了超过1800座海外仓。

这场战火甚至已经从境外烧回境内。2015年8月,OPPO前印尼总经理李杰创立J&TExpress,经过数年发展,成为东南亚头部物流企业。抱着不杀回国内,国内物流企业也迟早会杀入东南亚的判断,2019年J&TExpress收购上海老牌的快递公司龙邦速运,获得国内快递执照。2020年3月,J&TExpress以极兔速递之名返身杀入国内市场,接棒惨烈的价格战,开始迅速编织国内的快递网络。“极兔这招回马枪,也打乱了不少同行布局跨境物流的节奏。“有业内人士评价道。

同样返身布局国内物流供应链的还有字节跳动。字节跳动旗下的tiktok分别于今年3月、6月在印尼、英国推出购物车功能测试。从社交到社交电商,字节跳动需要加快在供应链、支付等环节的补课。根据企查查数据显示,福建纵腾网络有限公司近日发生工商变更,新增字节跳动关联公司北京量子跃动科技有限公司为股东。随后,就有卖家对「卖家之家」爆料,已经收到通知,TiKTok商店将于8月17日上线1件起揽的免费上门揽收服务,使用的便是纵腾网络旗下的云途物流。

另据企查查APP显示,8月25日,上海星辰跃动供应链管理有限公司成立,营业范围包含海关监管货物仓储服务。经股权穿透显示,该公司由上海格物致远网络科技有限公司100%控股,后者为字节跳动(香港)有限公司全资子公司。

▲图源:企查查

谁是下一个FedEx?

顺丰、京东物流、圆通、百世等一众国内快递大佬们,之所以在跨境电商上疯狂扩张,缘于大家都看到了成为下一个FedEx联邦快递的宝贵机会窗口。

1971年FedEx联邦快递成立,直到十年后,这家日后的全球速递集团才启动国际业务。发展至1987年,其国际业务量仅相对于国内业务的5%左右。但随着20世纪90年代,美国企业开启全球化浪潮,“送水人”FedEx踏浪而起,终成全球物流巨头。

翻开这些奔赴跨境物流战场的中国快递企业大事记,顺丰成立于1993年,圆通成立于2000年,百世成立于2003年,京东从2007年开始自建物流。同样经过十几到二十多年的积累沉淀, 2010年,顺丰率先走出国门,在新加坡设立营业网点,次年又进入马来西亚市场。

不过直到五年后,中国企业才开始集体试水跨境物流。2014年,全国邮政管理工作会议正式启动“快递向外”工程。同年,申通和中通分别收购了美国的优晟速递及天马迅。

2015年,百世集团、圆通等企业开始以跨境物流、海外仓等业务切入。当年8月,在OPPO R7 印尼发布会上,李杰对外公布,将卸下OPPO印尼CEO职位,投身自己的新事业——J&T Express,打造一家新兴科技型快递公司。彼时成立三年,尚未被阿里巴巴入股的lazada也开始建立自营快递公司LEX(Lazada Express)。

此时的中国企业们与1981年的FedEx有着同样的尴尬。尽管已经开辟跨境物流第二战场,但来自跨境物流的收入几乎可以忽略不计。根据2016年相关上市公司财报显示:当年度圆通际快递业务仅占公司总快递业务收入0.05%,申通国际业务收入才344.6万元,韵达年度财报干脆就没体现国际收入。即便先行者顺丰,2016年国际收入也才11亿元,仅占全年收入574.82亿元的一个零头,不足2%。

不过随着跨境电商平台崛起和国家政策加持,2017年快递企业带着去年刚从资本市场募集的重资掀起了出海热潮。

这年,菜鸟网络与十多家中国物流企业,共同在马来西亚打造出中国境外首个国际超级物流枢纽;顺丰则与UPS在中国香港成立合资公司,共同开发国际物流业务;圆通出资10.41亿港元收购先达国际。巨头乱入,一时间,原本专注跨境物流的企业倍感压力,预感未来三到五年,行业将迎来洗牌。

2020年成分水岭

一语成谶,2020年果然成为跨境物流行业的分水岭。

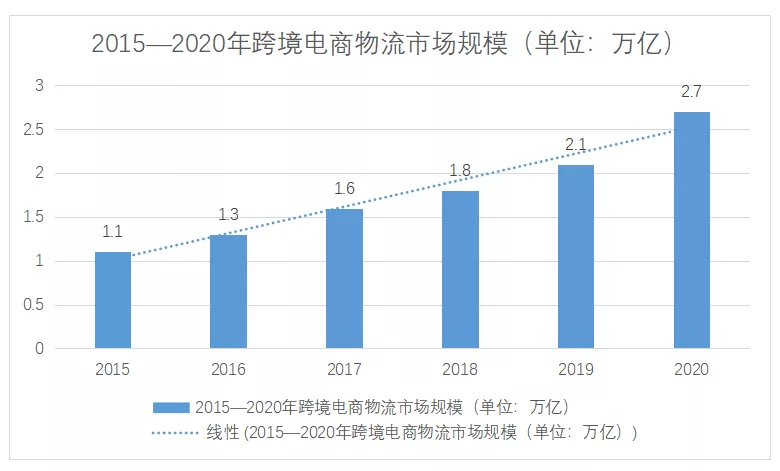

去年开始,跨境电商尤其是B2C业态的爆发,带动了跨境物流的强势增长。根据银河证券的报告显示,按照海关总署最新统计口径测算,2020年中国跨境电商进出口1.69万亿规模。跨境电商物流占跨境电商交易成本的比例为20%-30%,一年时间跨境电商物流增量市场体量约3380-5070亿元区间。艾瑞咨询的报告也显示,2020年跨境出口电商物流规模较2019年整体增长84.3%。其中,B2C跨境出口电商物流增长103.6%,B2B跨境出口电商物流增长74.7%。

有人因此赚得盘满钵满。以专注跨境物流的上市公司华贸物流(603128)2020年度财报来看,该司去年其实现营业总收入约140.95亿元,同比增加37.47%;归属于上市公司股东的净利润约5.30亿元,同比增加51.01%。今年7月1日IPO被正式受理的燕文物流,其上市招股书也显示,2020年营业收入达621,774.07万元,同比增长1.497倍,归母净利润2020年达到14,857.10万元,同比增长4.93倍。以致于顺丰首席战略官黄赟今年4月在股东大会上表示,在跨境物流业务上,很多同行赚了大钱。

也有人黯然离场。有业内人士向「卖家之家」介绍,2020年由于疫情冲击,全球物流正常秩序受到冲击,一柜难求涨声不断,导致一些没有掌握优质供应链的货代垫资压力巨大,因此倒下。企查查数据显示,远成物流股份有限公司、友和道通旗下的速递公司和航空公司先后进入破产程序、深圳市飞马国际供应链股份有限公司进入重整。

到了2021年,跨境物流供求进一步失衡,分化加剧。一方面是跨境电商的持续火热,对跨境物流的需求井喷。一方面,全球物流进一步失控,“时效“、”价格“和”安全“三个评价物流服务的准绳失灵。

“从去年2月到现在,海运的价格翻了10倍,船运公司一年赚到了前二十年的钱。“一位货代公司的老总也不禁吐槽,有什么行业是成本增长了10倍还能运转的。

除了让人血压飙升的物流费用外,跨境物流服务还陷入了“有货出不去,出去了也送不到,送不到就爆仓,爆仓了就收不了货“的死循环。《2020亚马逊全球市场报告》显示,去年5月,亚马逊迎来了其运营史上负面review数量最多的一个月。据统计,当时消费者留下了大概100万条左右的负面review,比3月份多了近三倍,几乎是之前记录的两倍。超出交付时长预期是消费者给差评的最常见的原因。负面review中,49%的评论提到了“从未”、“收到”、“包裹”、“迟到”、或“送货”等关键词。另据《2020年东南亚数字经济报告》显示,高达40%的东南亚消费者都认为“配送问题”是阻碍电商购物未来发展的最大难题。

可以说,2020年跨境电商的爆发,给中国跨境物流企业的发展提供了宝贵的历史窗口,但不幸的,“跨境物流”却成为”跨境电商“近年来发展的最大瓶颈。

剑指一体化供应链

此情此景,让“拥有自主可控的供应链“成为跨境赛道上各方的共识。“未来谁掌握供应链,谁就占据先机。”福州文鼎海外仓福州公司总经理姚俊杰在「卖家之家」首期麦穗沙龙上的开场白颇具代表性。

正是基于这种共识,顺丰、百世集团、京东物流等企业尽管承受着财报难看的巨大压力,也在不断在跨境物流战场上投入重兵。同时,大量业外资本和风险投资资金也在蜂拥而入。根据企查查数据显示,2021年以来大批跨境物流赛道的原生企业获得了大额融资,上海运链、深圳满天星获得种子轮融资,6月以来,速非达、跨境好运、递一物流、泛鼎国际相续宣布A轮获得数亿融资。4月上旬,极兔速递完成高瓴资本、博裕资本、红杉资本投的18亿美元融资。4月19日,行云集团获得6亿美元C轮融资,6月29日,运去哪D轮获得1.5亿美元融资。

行业内的大额并购也陆续传来,6月店小秘完成对全球领先的物流轨迹查询平台“17Track”的全资收购,7月27日,华贸物流(603128)以5.05亿元并购家成国际。「卖家之家」不完全统计,仅2021年,进入跨境物流赛道的股权投资资金就超过上百亿元。与此同时,5月26日,海程邦达(603836)登陆A股,7月1日,燕文物流IPO材料被正式受理,跨境物流上市板块进一步壮大。

“这个赛道还处于初期,还没有出现具备统治力的企业,对于资本来说是个适合进入的红利期。“刚刚领投了泛鼎国际的之宝创投合伙人陈兰飞告诉「卖家之家」,跨境物流当前有实力的企业都在跑马圈地,看的就是谁先形成规模优势,运营上形成闭环。同时,他认为,跨境物流涉及环节多,流程长,进入这个行业是需要具备一定门槛的,行业利润率有一定保障。

但罗马不是一天修成的,跨境物流作为重资产行业,如本文上述所言,烧钱效应杠杠。“大家现在都在谈一体化供应链,投资、并购、加盟还是给系统,八仙过海各显神通,不过一体化背后的控制力可能差异很大。“陈兰飞说道,跨境物流整体上还是”大行业小企业“格局,谁都想趁机成为下一个FedEx。

爆发前夜,还是波峰之上?

跨境物流的投资盛宴还在狂欢,值得相关企业和资本注意的是,其最大的驱动力跨境电商增长却渐归常态。

以家具行业为例,据海关总署8月7日公布的最新数据,2021年6月,家具及其零件出口额为398.5亿元,比2020年6月同比增长14%。2021年7月,我国家具及其零件出口额为387.8亿元,2020年7月,我国家具及其零件出口额为392.1亿元,今年7月同比下降1%,环比6月下降2.67%。这意味着,7月份家具以及其零件出口出现了“双降”。

从跨境电商上市企业近期披露的上半年财报也可窥得一斑。一方面,大量跨境电商龙头企业上半年“成绩单”难看。天泽信息(300209)子公司有棵树上半年收入同比下降51.12%,净亏损高达7.42亿元。星徽股份(300464)子公司泽宝技术,上半年净利润比去年同期降低3000多万。吉宏股份(002803)上半年归属母公司净利润比去年同期下降29.66%。杰美特(300868.SZ)上半年,营业收入同比下降21.27%,净利润同比下降72.67%。另一方面,安克创新(300866)、乐歌股份(300729)等企业上半年业绩则依旧高歌猛进。但是2020年跨境电商齐头向上的形势已然改变,行业进入分化期。

8月23日,在国新办新闻发布会上,商务部部长王文涛指出,今年前7月外贸增速创下近十年来新高,但是其背后有很多“一次性因素”,比如周边地区疫情加剧造成订单回流中国,防疫物资出口量剧增等,这些“一次性因素”在逐步消退,下半年的外贸增长正逐步放缓,明年的外贸形势可能很严峻。

不过在业内人士看来,与需求面的改变相比,供给面的反应总是要慢半拍。尽管跨境电商从2020年的高爆发进入常态发展,增速放缓,但未来两到三年,跨境物流的需求还是相对不足的,预计还将在高位运行。目前比较难判断的是,两三年之后,跨境物流是否会与全球航运业一样,成为周期性行业,从此涨涨落落,还是能和跨境电商携手开疆拓土,基业长青?

面临周期性大考

相比还在雄心万丈,进行全球布局的中国物流商们,已经有近300年历史的全球航运业早已经历了二十多次周期轮回,习惯了行业的高高低低。

8月中旬开始,马士基、地中海、赫伯罗特等多家航运巨头再次上调或增加多项附加费。这使得中国到美国东海岸的每个集装箱运价达到20804元,再次刷新历史记录。这个价格是疫情前的10倍,比去年同期上涨5倍,较上个月又涨了一半。

涨声不断,全球航运业两年来犹如开挂,过上了“运价”与“利润”齐飞的梦幻好日子。阳明海轮月赚6亿,长荣海运单季度盈利18.89亿,这样的数据足以让航运公司扬眉吐气,忘却从2016年以来的种种挫折不顺。

遥想2016年到2019年,全球航运业诸事不顺。以全球航运业的风向标——波罗的海干散货指数走势来看,2016年初该指数跌破400,创造了自1985年诞生以来的历史最低点。就在2019年,该指数再次触及历史最低点。那几年,全球航运业拆船,弃船等新闻不断,那成想,一场突如其来的疫情让形式大V字翻转,从此翻身农奴把歌唱。

这样的全球航运业好日子,上一次出现在2003年到2008年,为期五年。根据英国的马丁·斯托普福特博士所著《海运经济学》统计,蒸汽机船发明后,全球航运业从兴起到衰退一般周期维持15年左右,扩张期一般为5年。那么从2020年算起,到2025年,这五年,可能就是此轮全球航运业的新一轮扩张期。

但在全球贸易与生产利益链联系如此紧密,特别是跨境电商不断压缩“所见即所得”时间的当下,全球航运业的好日子,意味着全球贸易业特别是跨境电商业的灾难。“现在海运体系成本上涨4倍对全球经济造成的巨大冲击,非常类似于70年代石油暴涨4倍的强烈震撼。这都将从经济结构的底层造成成本的大幅飙升,最终体现为长期和结构性的通货膨胀。”财经作者宋鸿兵8月23日发文指出,全球海运价格飞涨和物流的不稳定,让原本极度追逐效率,强调全球分工的“Just in time”的经济模式发生了动摇。另一种观念“Just in case”正在兴起。说到底,就是放弃供应链利润至上的观念,而转向强化全球系统的韧性和冗余度。

如果仅以静态的眼光来看,跨境物流似乎已经形成了一个悖论。投,三年后有可能迎来新一轮过剩,再陷血海;不投,物流行业一方面马上要放走眼前的行业红利,落后企业也会被提前洗牌出局,另一方面物流一旦长期无法满足全球贸易的需求,导致全球贸易的衰落,也必然崩塌。

跨境物流的B面

掀开跨境电商的B面,从动态来看,这个行业有股内生力量,使得其有望冲破周期。 在业内人士看来,2020年之前,虽然跨境电商也一直保持高速发展,但由于唱主角的是B2B业务,其对物流提出的要求其实与传统外贸无本质差异,跨境物流与跨境服务整体上是匹配的,节奏是同步的。

随着跨境电商B2C近两年的爆发式增长,对跨境电商的确定性提出了全新的要求。相比于国内物流服务价格、时效的标准化,跨境物流价格的时效、价格都难以让人满意。根据艾瑞咨询疫情前所作统计,以300g包裹出口北美为例,商业快递时效最有保障,往往在2-7个工作日内送达,但价格高至110-120元;各国邮政价格在50-80元不等,物流时效则在10个工作日以上。在疫情影响下,跨境物流的可靠性和性价比进一步失衡。

抱怨声中才蕴含商机。国内电商的崛起,背后站着的正是高性价比、标准化和稳定的国内快递网络。现在跨境物流商们正在各方推动下,希望把这张物流网络覆盖到全球。2018年5月31日,在2018全球智慧物流峰会上,阿里巴巴集团董事局主席马云宣布,菜鸟网络将全力以赴建设国家智慧物流骨干网,实现24小时货通全国、72小时货通全球。当年6月18日,刘强东发内部信,表示未来十年,“把世界各国本地的交付时效提升至48小时以内。

2020年7月,菜鸟和速卖通联手推出了“5美元10日达”的跨境包裹服务,这比市场上同等价格的物流服务,时效上快了至少5天。今年4月底,菜鸟方面宣布该服务已覆盖包括西班牙、法国、荷兰、比利时、英国、德国、葡萄牙等欧洲国家,预计今年将覆盖全球十多个国家。没有对比就没有伤害,试问让已经习惯了网购一到三天内到货的中国消费者,还能接受10到20天到货吗?人性相通,感受到跨境购物便捷和性价比的全球消费者,很难逆转跨境电商消费习惯。

时效性要求越来越高之际,跨境电商的商品结构也在发生变化。姚俊杰介绍,跨境电商涉及的商品品类正变得越来越丰富,已经从原来的轻小件唱主角,变为中大件比例越来越高。

值得注意的是,需求方支付能力和意愿正在锐减。一方面,电商平台日益强势,使得原本依赖平台的物流企业感受到了极大压力。燕文物流上市招股书提到,“近年来,跨境电商生态开始发生变化,跨境电商平台拥有卖家集中、客户流量大、可选择物流服务商范围广等优势,在商业谈判中的优势地位愈加明显“。另一方面,大量中小卖家和二三级货代已临“死亡“。近两年脱缰野马般的物流价格,使得很多经营低利润品类的卖家无利可图,都在想尽各种办法降低物流成本。

但这无疑对跨境物流、货代等供给方提出了很高的要求。如果说以往跨境物流企业更多负责是从“工厂/卖家”到“船舶的半程服务,那么如今跨境物流企业必须提供端到端的全程一体化解决方案。在为各方提供跨境物流服务之前,中国物流企业得先完成自身全球化的修炼。

当下,跨境物流商们注定要直面狭路相逢勇者胜的血战。要么随波逐流,享受行业增长红利期后,在原有的行业格局里争食,再被迫面对行业衰退周期,甚至面对国际贸易格局颠覆的风险;要么尽早掌握国内国外双重物流网络,提供高标准化、稳定性的物流服务,制定跨境电商时代的物流标准,借助中国全面全球化的历史机遇,成为强悍的跨境物流基础设施,让““Just in time””所见即所得“真正深入人心,从而跨越周期,鼎定霸业。

与国内电商平均48个小时到货相比,跨境电商平均20天的到货周期还有很大提升空间。

与FedEx等全球物流企业百分之三十以上国际收入相比,强如顺丰,国际收入占总收入比例也不足4%。

前路漫长,万事可期。

让我们拭目以待,超越FedEx的中国物流巨头的诞生。

*文中题图来自:摄图网,基于VRF协议。