沃尔玛惊艳转型!大流行期间在线业务持续增长

4520

4520沃尔玛(Walmart)在电子商务领域实现盈利。

从收益和销售指标来看,沃尔玛目前的价值被低估了。全球按收入计算最大的零售商沃尔玛最近与微软联手竞购在线视频分享公司TikTok。

沃尔玛通过改善产品结构,提高了在线销售,从而将其电子商务业务发展到与竞争对手相同的水平,在这种背景下,收购一家社交媒体公司是合理的。

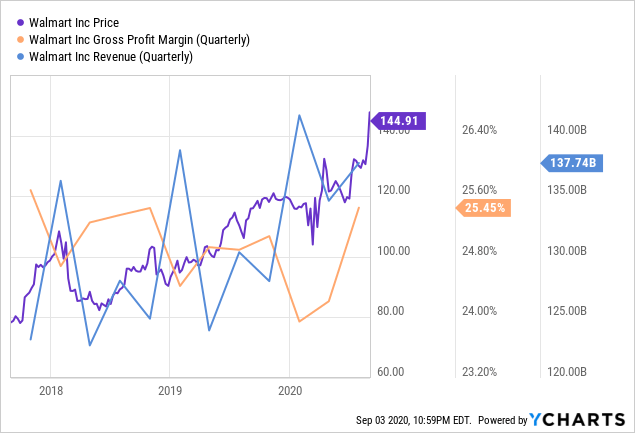

在这种背景下,上个季度,沃尔玛通过沃尔玛网站实现了更高的销售额,并设法减少了电子商务领域的亏损,以提高整体毛利率。

由于某些原因的限制,此次收购未能实现,但也显示出沃尔玛的管理团队有能力打破常规,利用COVID-19改变的采购模式。

在消费者更容易接受在线销售的背景下,电子商务业务呈现出加速增长,但在盈利能力方面还需要做更多工作。

需要更多的盈利能力

截至7月31日,沃尔玛在27个国家经营着56条横幅下的11,496家实体店。

同样重要的是,2019冠状病毒病导致网站访问量从2020年2月的2.945亿次猛增至2020年5月的4.385亿次。

此外,在2020年第一季度,沃尔玛在美国的电子商务业务增长了74%。第二季度这一比例高达97%,很大程度上是因为在大流行期间有更多的顾客在网上购物。

不过,电子商务目前仅占沃尔玛总收入的8%左右,而在线销售的利润率虽然在过去两个季度有所增长,但仍存在负面影响。

沃尔玛目前的毛利率为25%,要想实现更高的总毛利率,达到亚马逊和中国电商巨头阿里巴巴的水平,扩大电子商务领域的规模和盈利能力至关重要。

此外,亚马逊仍然是一个强大的竞争对手,其根源是与一些最强大的折扣品牌在电子商务领域展开竞争。

除了品牌之外,亚马逊作为电子商务企业取得成功的关键因素之一是它能够以低成本和高效率直接向消费者提供不同类型的商品。这是由于其高效率的物流履行。

但沃尔玛的情况并非如此,因为在它的市场(电子商务平台)中,是由第三方卖家(卖家通过零售商向客户销售库存)最初负责供货。零售商只是在购买了生产商的库存后,对客户的第一方销售(直接销售)进行履行。为第三方卖家提供的配送服务从今年2月才开始。

此外,在一、二季度,由于COVID-19给供应链带来压力,以及社交距离措施促使客户进一步采取网上销售,这一市场受益超过了甲方销售。

从更深层次来看,产品组合(沃尔玛为消费者提供的产品)是决定第一和第二季度总盈利能力的关键因素。

更好的产品组合

高管们在第二季度的财报电话会议上强调,要实现电子商务增长,就必须改善产品结构。

在这种情况下,最近与Shopify(SHOP)的合作只是朝这个方向迈出的一步,目前Shopify已被超过100万家企业使用。因此,沃尔玛希望向Shopify的卖家开放沃尔玛市场,从而扩大买家的选择范围。

沃尔玛超市副总裁Jeff Clementz表示:“扩大我们的市场是我们的战略重点,随着我们的发展,我们将变得更加聪明。我们现在将开始整合新的卖家,预计今年将增加1200家Shopify卖家。”

进一步探讨这一点,沃尔玛最近表现出的收购社交媒体公司的兴趣,似乎与阿里巴巴在2017年通过淘宝移动应用使用社交媒体的做法有些相似。其目的是让用户持续参与进来。

日前,沃尔玛方面对外确认,它将与微软联手,参与TikTok竞购,而TikTok对电商和广告功能的整合,是吸引Walmart出手的“致命诱惑”。

估值和关键的收购

通过收购一家社交媒体公司,沃尔玛希望对Z一代购物者更具吸引力,因为他们正逐渐转向一种与如今的电子商务网站不同的更有趣的购物文化。

对微软来说,这意味着除了正式的领英之外,还将在其公共云上增加一个娱乐社交媒体平台。

编译/美鸥网 Lyn.

沃尔玛(Walmart)在电子商务领域实现盈利。

从收益和销售指标来看,沃尔玛目前的价值被低估了。全球按收入计算最大的零售商沃尔玛最近与微软联手竞购在线视频分享公司TikTok。

沃尔玛通过改善产品结构,提高了在线销售,从而将其电子商务业务发展到与竞争对手相同的水平,在这种背景下,收购一家社交媒体公司是合理的。

在这种背景下,上个季度,沃尔玛通过沃尔玛网站实现了更高的销售额,并设法减少了电子商务领域的亏损,以提高整体毛利率。

由于某些原因的限制,此次收购未能实现,但也显示出沃尔玛的管理团队有能力打破常规,利用COVID-19改变的采购模式。

在消费者更容易接受在线销售的背景下,电子商务业务呈现出加速增长,但在盈利能力方面还需要做更多工作。

需要更多的盈利能力

截至7月31日,沃尔玛在27个国家经营着56条横幅下的11,496家实体店。

同样重要的是,2019冠状病毒病导致网站访问量从2020年2月的2.945亿次猛增至2020年5月的4.385亿次。

此外,在2020年第一季度,沃尔玛在美国的电子商务业务增长了74%。第二季度这一比例高达97%,很大程度上是因为在大流行期间有更多的顾客在网上购物。

不过,电子商务目前仅占沃尔玛总收入的8%左右,而在线销售的利润率虽然在过去两个季度有所增长,但仍存在负面影响。

沃尔玛目前的毛利率为25%,要想实现更高的总毛利率,达到亚马逊和中国电商巨头阿里巴巴的水平,扩大电子商务领域的规模和盈利能力至关重要。

此外,亚马逊仍然是一个强大的竞争对手,其根源是与一些最强大的折扣品牌在电子商务领域展开竞争。

除了品牌之外,亚马逊作为电子商务企业取得成功的关键因素之一是它能够以低成本和高效率直接向消费者提供不同类型的商品。这是由于其高效率的物流履行。

但沃尔玛的情况并非如此,因为在它的市场(电子商务平台)中,是由第三方卖家(卖家通过零售商向客户销售库存)最初负责供货。零售商只是在购买了生产商的库存后,对客户的第一方销售(直接销售)进行履行。为第三方卖家提供的配送服务从今年2月才开始。

此外,在一、二季度,由于COVID-19给供应链带来压力,以及社交距离措施促使客户进一步采取网上销售,这一市场受益超过了甲方销售。

从更深层次来看,产品组合(沃尔玛为消费者提供的产品)是决定第一和第二季度总盈利能力的关键因素。

更好的产品组合

高管们在第二季度的财报电话会议上强调,要实现电子商务增长,就必须改善产品结构。

在这种情况下,最近与Shopify(SHOP)的合作只是朝这个方向迈出的一步,目前Shopify已被超过100万家企业使用。因此,沃尔玛希望向Shopify的卖家开放沃尔玛市场,从而扩大买家的选择范围。

沃尔玛超市副总裁Jeff Clementz表示:“扩大我们的市场是我们的战略重点,随着我们的发展,我们将变得更加聪明。我们现在将开始整合新的卖家,预计今年将增加1200家Shopify卖家。”

进一步探讨这一点,沃尔玛最近表现出的收购社交媒体公司的兴趣,似乎与阿里巴巴在2017年通过淘宝移动应用使用社交媒体的做法有些相似。其目的是让用户持续参与进来。

日前,沃尔玛方面对外确认,它将与微软联手,参与TikTok竞购,而TikTok对电商和广告功能的整合,是吸引Walmart出手的“致命诱惑”。

估值和关键的收购

通过收购一家社交媒体公司,沃尔玛希望对Z一代购物者更具吸引力,因为他们正逐渐转向一种与如今的电子商务网站不同的更有趣的购物文化。

对微软来说,这意味着除了正式的领英之外,还将在其公共云上增加一个娱乐社交媒体平台。

编译/美鸥网 Lyn.

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告