跨境电商B2B出口监管试点政策—— 9710、9810来啦!

政策解读

为贯彻落实党中央国务院关于加快跨境电子商务(以下简称“跨境电商”)新业态发展的部署要求,充分发挥跨境电商稳外贸保就业等积极作用,进一步促进跨境电商健康快速发展,海关总署在今年9月1日起,在北京、天津、杭州、宁波、厦门等前期10个试点海关基础上,新增青岛、济南、武汉等12个直属海关开展跨境电商B2B出口监管试点,试点工作有关事项按照海关总署公告2020年第75号执行,监管方式代码为“9710”、"9810"。

一、什么是“9710”和“9810”呢?

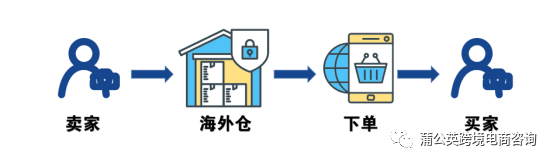

“9710”称“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,适用于跨境电商B2B直接出口的货物。境内企业通过跨境物流将货物运送至境外企业或海外仓,并通过跨境电商平台完成交易的贸易形式(简称“跨境电商B2B出口”)。

“9810”称“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,适用于跨境电商出口海外仓的货物。境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达购买者(以下简称“跨境电商出口海外仓”)。

二、参与“9710”、“9810”出口试点跨境企业需要满足什么要求?

企业注册登记:跨境电商企业、跨境电商平台企业、物流企业等参与跨境电商B2B出口业务的境内企业,应当依据海关报关单位注册登记管理相关规定,并在跨境电商企业类型中勾选相应的企业类型,向所在地海关办理注册登记。

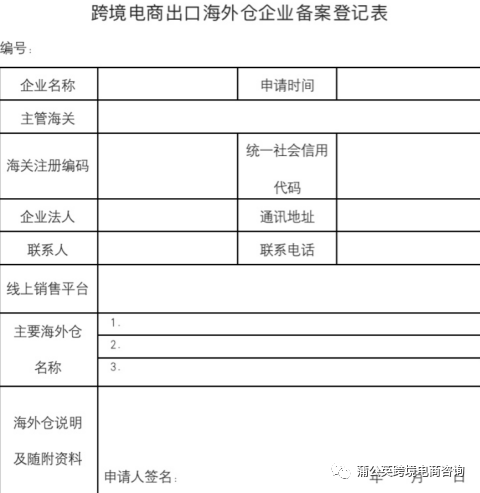

出口海仓企业备案:开展出口海外仓业务的跨境电商企业,应当参照《海关总署关于全面开展跨境电子商务出口商品退货监管工作的通知》(署监发〔2020〕60号)要求,在海关办理开展出口海外仓业务模式备案。

已在所在地海关办理注册登记,且企业信用等级为一般信用及以上的企业;

两个登记表《跨境电商出口海外仓企业备案登记表》《跨境电商海外仓信息登记表》;

海外仓所有权文件、其他可证明海外仓使用的相关资料等海外仓证明材料(如海外仓入库信息截图、海外仓货物境外线上销售相关信息);

海关认为的其他资料(如营业执照等)。

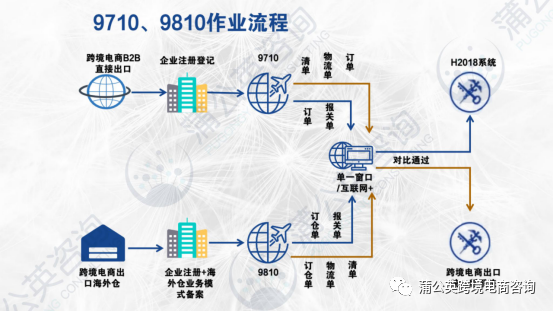

三、跨境电商企业作业流程是怎样的?

企业通过“国际贸易‘单一窗口’标准版”或“互联网+海关”的跨境电商通关服务系统和货物申报系统,向海关提交申报数据、传输电子信息;

跨境电商B2B出口有关电子信息报文,沿用跨境服务系统现有的B2C接入通道模式,新增支持B2B出口报关单报文导入;货物申报系统支持B2B出口报关单按现有模式录入和导入。

跨境电商B2B直接出口(9710)申报前,跨境电商企业或跨境电商平台企业应向所在地海关传输交易订单申报;跨境电商出口海外仓(9810)申报前,跨境电商企业应向所在地海关传输海外仓订仓备案。

要求货值超过5000元人民币及以下且不涉证、不涉检、不设税的货物,可通过跨境电商出口统一版系统以申报清单的方式进行通关,申报地应选择海关试点区(深圳、厦门等海关试点区),可选6位简化申报;

“跨境电商B2B出口”:指境内企业通过跨境物流将货物运送至境外企业或海外仓,并通过跨境电商平台完成交易的贸易形式。

“跨境电子商务”:指分属不同关境的交易主体,通过跨境电商平台达成交易、进行支付结算,并通过跨境物流送达商品、完成交易的一种国际商业活动。

“跨境电商平台”:指为交易双方提供网页空间、虚拟经营场所、交易规则、信息发布等服务,设立供交易双方独立开展交易活动的信息网络系统。包括自营平台和第三方平台,境内平台和境外平台。

")