以星的钞能力是如何在Q3净赚14.6 亿美元?费率比马士基高出 81%!

Zim 是迄今为止市值涨幅最大的美国上市航运公司,第三季度打破了盈利预测,但这并非一帆风顺。

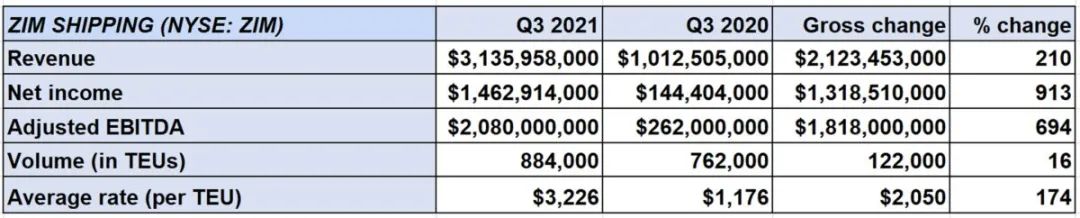

周三,该公司公布的 2021 年第三季度净利润为 14.6 亿美元,是有史以来最高的季度利润,比 2020 年第三季度的净利润 1.44 亿美元增长 913%。每股收益 12.16 美元,远超市场普遍预期的 8.99 美元。

(图表:Zim 财报数据)

2021 年第三季度调整后的息税折旧及摊销前利润为 20.8 亿美元。Zim 周三再次提出新的全年指引,暗示 2021 年第四季度调整后 EBITDA(税息折旧及摊销前利润)为 19.6 亿美元至 29.6 亿美元,中点略低于第三季度水平。

飙升的运费一直是以星压倒性驱动力。

第三季度每 40 英尺等效单位的平均费率为 6,452 美元,是前一年的 2.7 倍,比今年第二季度的费率上涨 38%。尽管指数近期下跌,但 Zim 预计第四季度与第三季度的平均利率不会下降。

Zim 的费率高于大多数其他运营商的费率。它特别之处是专注于垂直市场,而不是像马士基这样的大型企业。Zim 在跨太平洋运输量占 50% 的现货货物,跟马士基所追求的战略不同,不追求业务范围过大。

以星在第三季度的平均费率比马士基高出 81%。

(图表:财务文件的数据)

Zim 将更多的货物放在一条航线上,自然也产生了高风险。

首先,短期和长期的航运服务需求可能不稳定。

其次,一些贸易通道比其他贸易通道更容易受到拥堵的影响。举个例子:跨太平洋现在比任何其他贸易通道都拥挤,也是以星最重要的市场,占第三季度交易量的 41%。

以星第三季度在全球运送了 884,000 个 20 英尺标准箱,比第二季度的 921,000 个标准箱减少了 4%(其太平洋地区的运输量下降了 6%)。

Zim 首席财务官 Xavier Destriau 证实,“这与当前的供应链瓶颈有很大关系,尤其是在美国西海岸以及东海岸。”

Destriau 坚持认为,公司预计第四季度与第三季度相比不会进一步减少销量。但目前跨太平洋地区,本季度的交易量似乎面临更大的压力。

Zim 每周运营三班,从亚洲到洛杉矶的航班:ZEX、ZX2 和 ZX3。此外,它还与 2M 联盟( ZP9 服务)一起提供从亚洲到太平洋西北地区的每周服务。

数据显示,ZEX 交易量受到拥堵的影响比较小,ZP9 稍微多一点,ZX2 和 ZX3 受到的打击非常严重。

eeSea 首席执行官 Simon Sundboell 称,在 7 月至 12 月的 26 次航行中,只有 3 次 ZEX 航行被“取消”,ZP9 有六次空船航行。但对于 ZX2 的 27 次航行中有 18 次被取消,占下半年航行的三分之二,其中包括 11 月至 12 月的 5 次。而 ZX3 的 26 次中 13 的航行已被取消,在 12 月之前完全暂停服务。

(图片来源于网络)

American Shipper 分析了以星网站上列出的ZEX、ZX2 和 ZX3 船只在洛杉矶的下半年到达和离开数据。这三项航线中的 Zim 船舶,在 7 月份总共有 10 次停靠(比正常情况少两次),8 月有 9 次,9 月有 7 次,10 月只有 4 次。

ZEX、ZX2 和 ZX3 船舶在洛杉矶的平均周转时间(包括锚泊时间和靠泊卸货时间),7月到港船舶平均为15.8天,8月为17.2天,9月为23.7天,10月为28天。

随着第三季度的进展,拥堵影响增加,预计在第四季度会更糟,船只现在在洛杉矶或周边海域停留的时间比双向穿越太平洋的时间要多。

面对运费如此之高,以至于运费的上涨仍然大大超过了拥堵带来的货量下降,拥堵本身就支撑着高运费。

对于 Zim 来说是有利的,供应链挑战持续存在,但近期没有进口疲软迹象。洛杉矶与长滩港口的队列最近已高达 80 艘船,港口继续为到达的集装箱数量而苦苦挣扎。

鉴于卡车司机短缺、底盘短缺和内陆仓库空间有限等物流瓶颈,预计市场至少会在未来六个月内维持高企运费。

即使有更多的船只停泊在港口,只要运费保持足够高,以抵消极高的成本。海运承运人可以通过增加更多船只来抵消对运量的负面影响,无论是通过租船还是购买船只,都是处于有利地位,目前 Zim 正在这么做。

与其他承运人不同,以星不公布季度末船队 TEU 统计数据。然而,船队信息可从 Alphaliner 获得,该公司目前将 Zim 的船队规模列为 441,454 个标准箱,比五个月前增加了 32,431 个标准箱,增加了 8%,不包括最近的收购。

Zim 一直运用租船模式,而不是购买,直到最近。10 月和 11 月,它以 3.55 亿美元的总价购买了 8 艘船:5 艘 4,250-TEU“经典巴拿马型”船、1 艘 2,553-TEU 船和 2 艘 1,100-TEU 船。

(图片来源于网络)

Alphaliner 上个月报道称,4 艘巴拿马型船(Harpy Hunter、Heron Hunter、ALS Fauna 和 ALS Juno)的总价为 2.4 亿美元。经典巴拿马型船的价值在过去 12 个月内飙升,从 2020 年 10 月的 1500 万美元增至目前的约 6000 万美元。

尽管可用吨位短缺且租船费率仍接近创纪录的高位,但以星仍继续活跃于租船市场。

Alphaliner 报道称,“无处不在”的 Zim 最近以每天 30,000 美元的价格租用了 1,421-TEU Navi Baltic 三年;为期三年的 2,554-TEU ALS Venus,每天 38,000 美元;2 艘 11,860-TEU 新建船,由区域集装箱航运公司拥有,将于 2022 年底和 2023 年初交付,为期五年,每天 65,000 美元;以及从 Navios Partners(纽约证券交易所股票代码:NMM)订购的 6 艘 5,300-TEU 新建船,将于 2023-24 年交付,为期 60 至 64 个月,平均每天 37,050 美元。

《环球前瞻》是百晓网推出的国际视角专栏。专栏以跨境物流视角透视国内外行业事件,以全球视野探寻事件之间的关联,整合海外资讯,网聚权威观点,解读看似偶然背后的绝对必然。

作者 | Greg Miller

翻译 | Sean

⊙以上内容来源于外网,文章为作者独立观点,不代表跨境电商物流百晓生立场。如有异议、建议或合作需求,请联系微信kjwlbxs04。