1月全球流水破千万美元的《金币大师》给博彩游戏出海厂商带来了哪些启示?

12947

12947截至 2019 年 1 月底,广电总局恢复版号审核之后前后共为 447 款游戏发放了版号。

其中3 批共 283 款游戏在 2019 年 1 月通过审批,无棋牌游戏获批。相较于 2018 年 1 月总计 716 款游戏获批,超过 500 款为棋牌游戏,两个时间段的情况天壤之别。

预料之中地,游戏版号重新开放审批,得救的并没有棋牌游戏。

海外社交博彩游戏用户量

增长停滞,更是一场巨头游戏

而对比海外社交博彩游戏的数据,在未计入中日韩三国市场数据的情况下,分析各国 Top 500 游戏,社交博彩游戏的收入在 23 亿美元,较 2017 年同比增长 23%。旗下的 3 个细分品类宾果、棋牌和老虎机游戏,收入在 2018 年也都实现了双位数的同比增长。

2018 年社交博彩游戏下载和收入数据(选取全球各国 Top 500 游戏为统计样本,不包括中日韩三国数据) | 来源:Deconstructor of Fun

这促使许多博彩游戏厂商将眼光投向了海外市场,其中包括传统的棋牌游戏厂商如博雅互动、也包括看到海外博彩游戏市场爆发潜力的厂商如游族。但从上图我们也看出,海外博彩游戏市场的用户体量其实是处于一个增长停滞状态,甚至宾果和棋牌类游戏的下载量出现了负增长。这与 2017 年的整体趋势相同,且在未来一段时间内,下载量的增长乏力必然会拖累该品类的营收。

而在社交博彩游戏领域,巨头的博弈和挤压,更胜于其它品类,EILERS&KREJCIK 的调研报告显示,在 2011-2017 年间,社交博彩领域总计发生了超过 80 亿美元的并购交易。2019 年预计也不例外,这无疑会在社交博彩领域形成马太效应。

来源:EILERS&KREJCIK

2011-2017 年社交博彩行业并购案

金币大师和跨游戏品类

并购带给博彩游戏出海厂商的思考

其实在上文所述的 2 点趋势上,一个是行业面临的问题、一个则是巨头给出的解决方案。在用户增长乏力的困境下,巨头在不断并购保住自己的市场份额。

而除了维护自己的领先地位之外,在这些并购中,有一个有意思的现象,那就是博彩游戏巨头在跨品类并购其他游戏领域的开发商。

1、向复合型游戏的过度:休闲+博彩

巨人网络旗下的以色列游戏厂商 Playtika 在 2017 年年末并购了休闲游戏厂商 Jelly Button Games;又在 2018 年年末并购了休闲游戏厂商 Wooga;Aristocrat 则在 2017 年年末并购中核游戏开发商 Plarium。

而这一系列的跨品类并购决策可能来自于一款游戏的火爆,以色列公司 Moon Active 推出的《金币大师》,其背后蕴含的趋势是单纯的社交博彩游戏向复合型游戏品类的过渡。代表产品《金币大师》不仅通过休闲游戏与博彩游戏的结合,将非博彩游戏用户吸引到了该领域,而且打入了印度和以色列这类非传统意义上的博彩游戏大市场。

《金币大师》转中铲子可以突袭别人的村庄

《金币大师》以及 Playtika 收购的 Jelly Button Games 推出的游戏《海盗冒险》(和《金币大师》非常相似)其实是将更深度的游戏内容装入了一个老虎机里。在这种游戏出现之前,作为社交博彩类游戏最大一个细分品类的老虎机游戏,多年来其实几乎没有多少创新,开发商将重点放在了数值设计、互动功能微创新等方面。整个的游戏流程其实就是:进入游戏大厅、从众多的老虎机中选择一个、下注、开奖,然后周而复始。

而《金币大师》类的游戏与《梦幻花园》颠覆三消类游戏的路数一样,将模拟经营、甚至一些 SLG 元素加入一个本质上还是老虎机游戏的游戏中,再配合深度的社交功能、良好的用户体验及画面设计,获得了巨大的成功。

2、印度博彩游戏有机会,用户单月为《金币大师》贡献近 35 万美元月流水

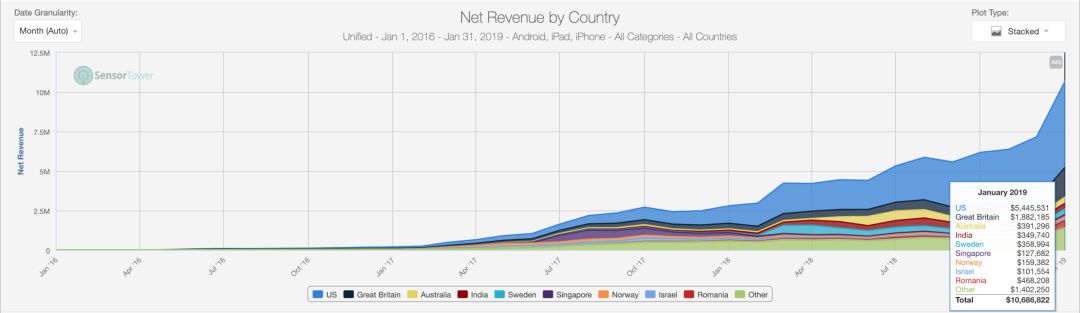

2016 年 1 月 - 2019 年 1 月《金币大师》在安卓和苹果双平台的收入数据 | 来源:Sensor Tower

Sensor Tower 数据显示,从 2017 年年中变现开始有起色之后,《金币大师》的营收渐入佳境。2019 年 1 月更是出现了大幅增长,1 月全球月流水 1068 万美元。而从细分市场的角度去看,除了传统意义上的博彩游戏市场英美澳大利亚之外,印度是一个亮点,收入排在第 4 位,2019 年 1 月流水 34.9 万美元,仅比澳大利亚低 4 万美元,印度博彩游戏市场的潜力已经不再停留在纸面上,成为博彩游戏厂商可以正式考虑的一个出海市场。根据毕马威和谷歌在 2018 年年中的研究结果表明,到 2022 年,印度博彩游戏市场规模预计将达到 13 亿美元。

(本文作者:Amber Yin)

本文由 jqyjr 编辑排版

截至 2019 年 1 月底,广电总局恢复版号审核之后前后共为 447 款游戏发放了版号。

其中3 批共 283 款游戏在 2019 年 1 月通过审批,无棋牌游戏获批。相较于 2018 年 1 月总计 716 款游戏获批,超过 500 款为棋牌游戏,两个时间段的情况天壤之别。

预料之中地,游戏版号重新开放审批,得救的并没有棋牌游戏。

海外社交博彩游戏用户量

增长停滞,更是一场巨头游戏

而对比海外社交博彩游戏的数据,在未计入中日韩三国市场数据的情况下,分析各国 Top 500 游戏,社交博彩游戏的收入在 23 亿美元,较 2017 年同比增长 23%。旗下的 3 个细分品类宾果、棋牌和老虎机游戏,收入在 2018 年也都实现了双位数的同比增长。

2018 年社交博彩游戏下载和收入数据(选取全球各国 Top 500 游戏为统计样本,不包括中日韩三国数据) | 来源:Deconstructor of Fun

这促使许多博彩游戏厂商将眼光投向了海外市场,其中包括传统的棋牌游戏厂商如博雅互动、也包括看到海外博彩游戏市场爆发潜力的厂商如游族。但从上图我们也看出,海外博彩游戏市场的用户体量其实是处于一个增长停滞状态,甚至宾果和棋牌类游戏的下载量出现了负增长。这与 2017 年的整体趋势相同,且在未来一段时间内,下载量的增长乏力必然会拖累该品类的营收。

而在社交博彩游戏领域,巨头的博弈和挤压,更胜于其它品类,EILERS&KREJCIK 的调研报告显示,在 2011-2017 年间,社交博彩领域总计发生了超过 80 亿美元的并购交易。2019 年预计也不例外,这无疑会在社交博彩领域形成马太效应。

来源:EILERS&KREJCIK

2011-2017 年社交博彩行业并购案

金币大师和跨游戏品类

并购带给博彩游戏出海厂商的思考

其实在上文所述的 2 点趋势上,一个是行业面临的问题、一个则是巨头给出的解决方案。在用户增长乏力的困境下,巨头在不断并购保住自己的市场份额。

而除了维护自己的领先地位之外,在这些并购中,有一个有意思的现象,那就是博彩游戏巨头在跨品类并购其他游戏领域的开发商。

1、向复合型游戏的过度:休闲+博彩

巨人网络旗下的以色列游戏厂商 Playtika 在 2017 年年末并购了休闲游戏厂商 Jelly Button Games;又在 2018 年年末并购了休闲游戏厂商 Wooga;Aristocrat 则在 2017 年年末并购中核游戏开发商 Plarium。

而这一系列的跨品类并购决策可能来自于一款游戏的火爆,以色列公司 Moon Active 推出的《金币大师》,其背后蕴含的趋势是单纯的社交博彩游戏向复合型游戏品类的过渡。代表产品《金币大师》不仅通过休闲游戏与博彩游戏的结合,将非博彩游戏用户吸引到了该领域,而且打入了印度和以色列这类非传统意义上的博彩游戏大市场。

《金币大师》转中铲子可以突袭别人的村庄

《金币大师》以及 Playtika 收购的 Jelly Button Games 推出的游戏《海盗冒险》(和《金币大师》非常相似)其实是将更深度的游戏内容装入了一个老虎机里。在这种游戏出现之前,作为社交博彩类游戏最大一个细分品类的老虎机游戏,多年来其实几乎没有多少创新,开发商将重点放在了数值设计、互动功能微创新等方面。整个的游戏流程其实就是:进入游戏大厅、从众多的老虎机中选择一个、下注、开奖,然后周而复始。

而《金币大师》类的游戏与《梦幻花园》颠覆三消类游戏的路数一样,将模拟经营、甚至一些 SLG 元素加入一个本质上还是老虎机游戏的游戏中,再配合深度的社交功能、良好的用户体验及画面设计,获得了巨大的成功。

2、印度博彩游戏有机会,用户单月为《金币大师》贡献近 35 万美元月流水

2016 年 1 月 - 2019 年 1 月《金币大师》在安卓和苹果双平台的收入数据 | 来源:Sensor Tower

Sensor Tower 数据显示,从 2017 年年中变现开始有起色之后,《金币大师》的营收渐入佳境。2019 年 1 月更是出现了大幅增长,1 月全球月流水 1068 万美元。而从细分市场的角度去看,除了传统意义上的博彩游戏市场英美澳大利亚之外,印度是一个亮点,收入排在第 4 位,2019 年 1 月流水 34.9 万美元,仅比澳大利亚低 4 万美元,印度博彩游戏市场的潜力已经不再停留在纸面上,成为博彩游戏厂商可以正式考虑的一个出海市场。根据毕马威和谷歌在 2018 年年中的研究结果表明,到 2022 年,印度博彩游戏市场规模预计将达到 13 亿美元。

(本文作者:Amber Yin)

本文由 jqyjr 编辑排版

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告