2024年全球航空货运会延续2023年的增长态势吗?

2023年底的航空货运量增长延续到了往常都比较平静的货运时期,而造成这种现象的原因主要包括零售商最终重建库存、中国春节假期提前、情人节的鲜花需求,以及由于亚洲船只避开红海快捷航线导致的海上运输时间延长。

以往,1月的航空货运活动通常会因为年末假期的繁忙而减少,但根据研究机构Xeneta和WorldACD的数据,今年1月的需求同比增长超过10%。其他数据提供商也报告称,2月的第一周,航空货运的吨位和运价继续小幅上涨。但这种需要增长并不是普遍存在,一些地区的强劲增长拉高了全球平均水平。

值得注意的是,今年的航空货运业存在一个优势,1月的增长是在2023年的低点基础上实现的,而且2023年中国的春节早于今年的2月10日开始,中国的出口商会在关闭工厂进行长假之前提前几周发货,所以这意味着在2023年1月,中国大约10天都没有航空货运活动,今年1月才实现同比增长。

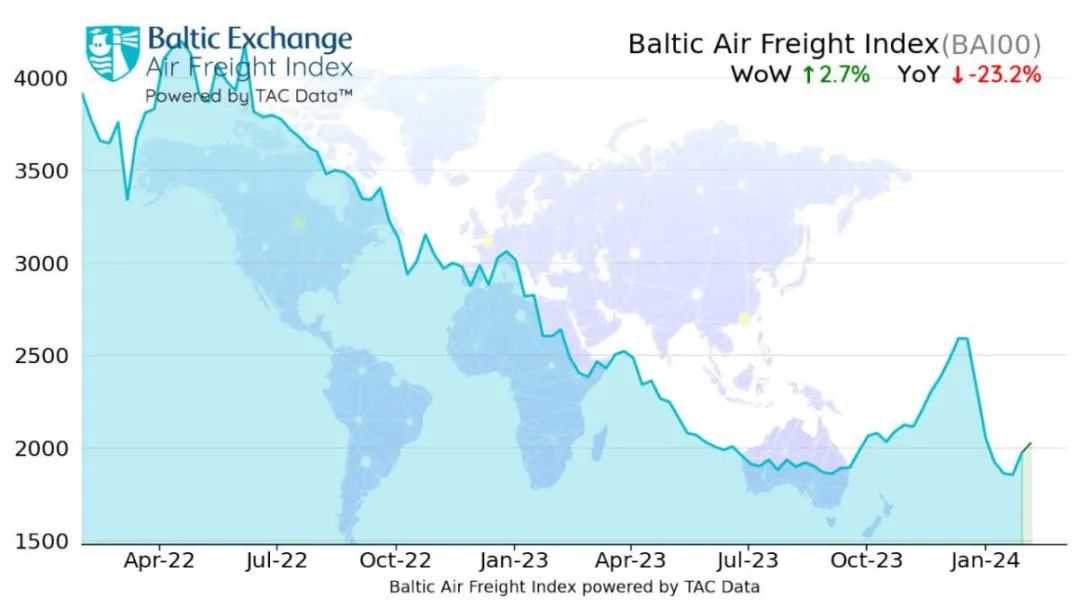

如今航空货运的积极发展主要是建立在自去年9月初以来的势头之上,当时的货物量增长了约10%,是近两年来最大的同比增幅。国际航空运输协会(IATA)表示,考虑到飞行距离,2023年全年的航空货运量下降了1.9%,较此前预计的下降3.8%有所改善,主要是受到航空货运市场在经历了近18个月的衰退和低迷后的激增所致。

预计到2024年,航空货运的增长幅度将在2%至5%之间,但随着航空公司在疫情后重新调整,宽体客机运力的持续涌入,或将对载客率和运价造成压力,尤其是在亚太地区。Xeneta表示,1月客机的载客率下降了3个百分点,至56%。

IATA的最新报告显示,到2023年底,全球货运能力相比去年同期增长了11.3%,客机腹舱空间全年增加了36%,但全货机的运力略有下降。

继年初有所下降后,航空货运运费费率在春节前的三周内有所上升。与一个月前下降29%相比,空运货物的价格同比下降了23%,下降速度较2023年1月同比下降38%也有所放缓。从中国香港和上海到欧洲的出境航线涨幅最大,运费费率几乎达到去年的水平,这很可能是受到红海的海上交通中断影响。

由于春节前对海运和空运需求的减少,预计空运价格将会有所下降。在假期生产停滞期间,一些飞往中国大陆和中国台湾的货运航班已经暂停。当工厂在2月26日左右重新开工时,需求将会增加。不过3月份集装箱航运将进入淡季,托运人利用航空货运的压力或将会随之减轻。

到目前为止,红海航道受到的威胁对航空货运费率的影响不大,尽管有报道称,由于运输时间放缓以及对亚洲集装箱短缺的担忧,一些托运人将一些商品运输从海运转为空运或海空联运的方式;一些托运人正在利用从中国到欧洲的洲际铁路服务作为海运的替代品。但在过去两个月,集装箱运输价格上涨了两倍,空运价格却相对稳定。相关专家表示,海运和空运运力的大量过剩意味着空运量的增加不会对短期运价产生实质性影响。

Xeneta首席空运官Niall van de Wouw表示:“从空运量的角度来看,1月份表现相对强劲,但市场基本面没有改变。这并不是因为消费者增加了购买量,而是可能与红海中断、春节即将到来、以及一些表明普通货运市场比预期更繁忙的指标有关。人们普遍认为,这不会对空运产生长期积极影响,一旦最初的紧张和不确定性消退,托运人接受海运可能只需要多花两周的时间,导致空运需求减少,市场就会恢复稳定。”

据Xeneta观察,1月份中国和越南飞往欧洲的航空货运量连续三周出现不寻常的激增,甚至超过了2023年11月和12月初的旺季高点。这导致1月最后一周从东北亚到欧洲的现货价格反弹了11%,达到每公斤3.42美元。

另一家价格报告机构Freightos发布的数据显示,中国到北美的价格在2.5至2.11这一周上涨了14%,达到每公斤6美元以上,略高于2023年12月初的水平。虽然中国到北欧的价格有所下降,但中东到北欧的价格仍比一月中旬高出20%,这可能反映了一些海运到空运的转变。

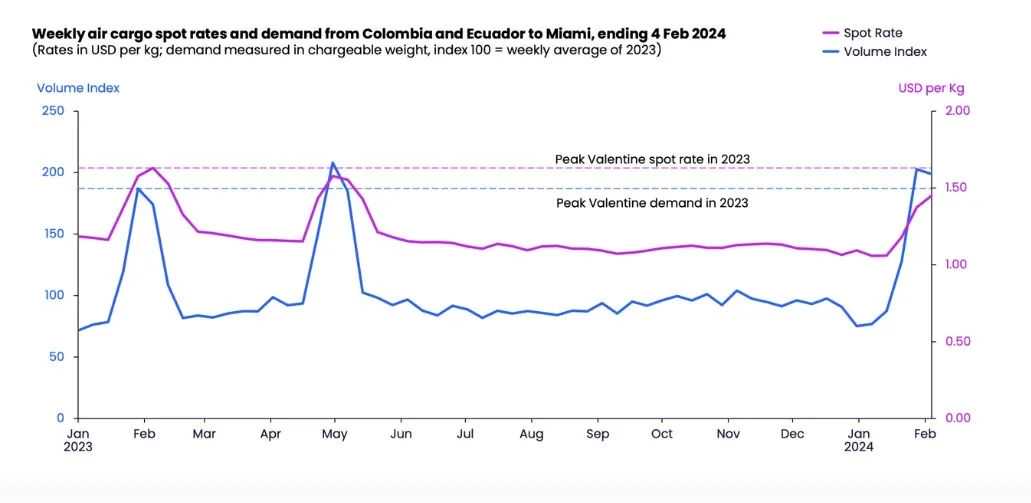

根据WorldACD的数据,自1月下旬以来,情人节前的鲜花交易推动从中美洲和南美洲到北美洲的货量增加了55%以上。Latam Group(拉美集团)表示,在21天的时间里,从哥伦比亚和厄瓜多尔到北美和欧洲的运量创下了2.5万吨的纪录,相当于5.75亿支鲜花,相比去年同期增长了36%。为了满足旺季的高需求,Latam Group不仅增加了航班频次,还临时租用了另外两架波音767飞机,货机总数达到21架。

在截至2月4日的一周内,哥伦比亚和厄瓜多尔到迈阿密的航空货运现货价格较三周前(旺季开始前)上涨了37%,达到每公斤1.45美元。Xeneta表示,尽管航空公司通过增加航班增加了运力,但这并不足以跟上需求的激增。按收费重量计算,需求同比增长了128%,而同期运力增长了81%。

许多欧洲经济体目前正处于或接近衰退水平,通胀率高于美国,世界许多地区的工业生产和新的出口订单继续停滞不前。分析人士表示,宏观经济前景复杂,2024年很可能是货运衰退的过渡年,真正的复苏将在2025年出现。

积极的一面是,由于美国经济的弹性,美国的货运和仓储活动正开始从近两年的衰退中复苏。数据分析公司Descartes Datamyne称,1月份美国的集装箱进口量创下了7年来的最高同比增长。美国国内的运输价格自2022年6月以来首次上涨,零售商在度过繁忙的假期购物季和过去一年清理过剩库存后,似乎正在重新进货。最新的物流经理指数报告称,零售商基本上已经回到了疫情前的即时库存模式,这应该会为包括空运在内的货运提供更加稳定的需求。

据《华尔街日报》报道,美国2023年第四季度的平均仓库空置率达到5.2%,较上一季度的4.6%大幅上升,这表明零售商已经清仓出售了过剩库存。