戈壁创投涂知悦:中东&非洲,中国供应链出海新机遇

涂知悦 戈壁创投投资总监

2016年加入戈壁,任职于北京办公室,目前主要关注出海、农业和消费等领域。

本文是涂知悦在“青桐大咖说”分享的内容。

中东&非洲市场现状

中国供应链出海中东&非洲的机会

中国供应链出海中东&非洲面临的主要问题

创业和投资需要关注的核心能力点

出海是最近很热的话题。其实出海早已有之,从最早的传统贸易,到中国工具游戏出海,再到后来的电商及内容社交出海,还有最近开始出现的一些本地生活项目。

近半年出海又热了起来,原因既有中国“一带一路”政策和中美贸易摩擦的影响,也有新兴市场经济发展和人口红利的影响。

今天跟大家重点分享中东和非洲,一方面是我亲自去了一趟非洲,调研了许多当地的创业者和项目;另一方面,从供应链出海来看,我认为中东是一个很好的目的地,非洲也是非常有潜力的市场。

中东市场现状

中东是指海湾6国及其他17个国家和地区,人口有3.8亿(关于中东地区,各个研究统计的方式和标准不完全一样)。中东的石油资源非常丰富,大部分人信仰伊斯兰教。

对中东地区,有过一定研究的创业者或者投资人都知道,该地区具有以下人群特征:

1.年轻。中东人非常年轻,35%的人年龄小于24岁,其中沙特人口年龄中位数是31,阿联酋年龄中位数是34岁。年轻就意味着愿意接受新的购买方式。

2.有钱。沙特和阿联酋的人均GDP超过了2万和4万美金。高GDP就意味着高购买力。

3.智能手机普及率高。沙特为70%,阿联酋为96%,土耳其为68%,伊拉克为53%。

4.互联网渗透率高。阿联酋渗透率85%,为世界第二;沙特渗透率66%;中东移动用户数量达3.81亿,占中东总人口的64%。

中东的智能手机和互联网渗透率非常高,这为电商发展提供了非常好的基础。

5.社交媒体普及率高。中东地区80%的网民会使用社交网络,Facebook最受欢迎,其次是WhatsApp、YouTube 、Instagram。本地社交媒体普及率高,这意味着创业者能触达用户的途径非常多。

除了上述5个大家熟知的特征,中东还有几个大家可能不一定知道的人群特征:

1.大家庭。本地家庭人口数比较多,沙特、阿联酋平均超过5个人,人口多就意味着强购买力和高客单价,当地电商客单价能达到100美金左右。

2.外来人口非常多。沙特有约38%的外籍人口,阿联酋有88%的外籍人口。这些外来人口主要来自印巴、埃及人。

3.本地有很多受欢迎的流量平台。中东人非常喜欢在YouTube上看视频,目前中东You Tube日播放量全球第二,Facebook嵌入的视频播放量是全球平均值的2倍。对创业者来说,利用好这些平台是获得流量和用户最重要的方式。

此外,受炎热天气、斋月文化、女性不能单独出门等因素影响,当地网民上网时间长,这为本地电商发展提供了非常好的土壤。

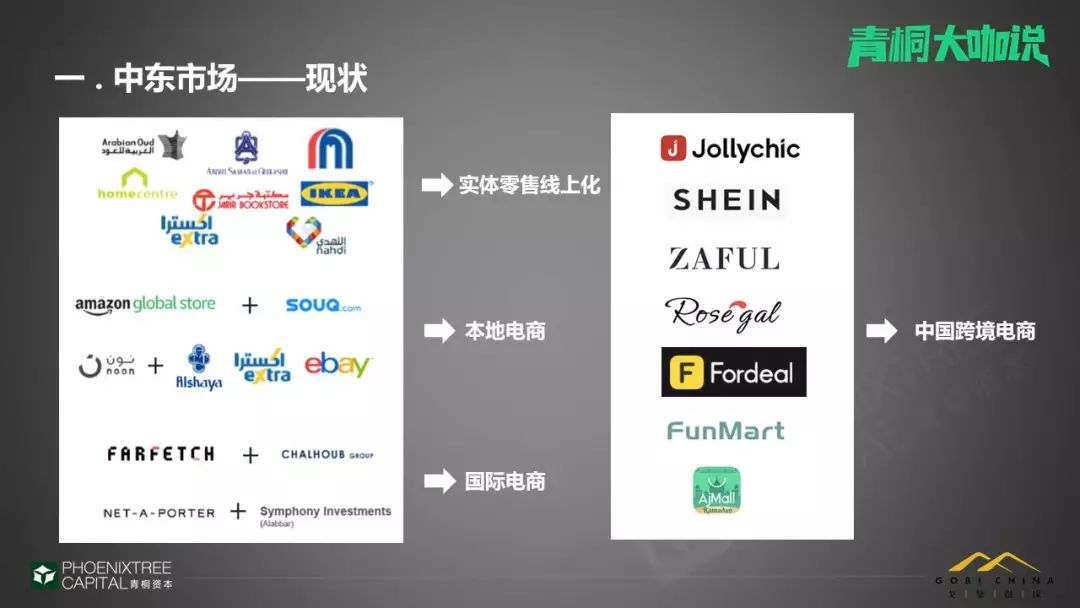

中东的基础条件非常好,很多电商平台已经兴起。在本地电商平台SOUQ2005年兴起后,mumzworld,awok,noon等电商平台也发展了起来。

当地部分实体零售开始往线上发展,国际电商也进入中东市场,中国的跨境电商以2015年执御发力中东为标志,后面SHEIN,Fordeal,FunMart,AjMall等一众电商平台也开始兴起。这些平台在近两年经历了高速发展,也获得了资本市场的高度关注。

中东市场机会点

中东已有这么多电商平台,有人可能会担心本地机会不多了,其实我认为中东电商还有很多机会。

第一,中东区域的电商渗透率在提高。2017年海湾国家的电商渗透率还只有3%,这与中国的近20%,美国的15%相比,差距还非常大。不过这和中东物流及支付发展速度是息息相关的。

中东的数字化普及率还没有转化为购买成功率,其中阿联酋只有约10%的人有过网上购买行为。

第二,还有更多的区域可以挖掘。大部分出海项目关注中东时,前期都以沙特和阿联酋为主,随着其他区域经济发展和政策合规化,电商平台有很大的发展机会。例如,埃及、土耳其、伊拉克都是非常值得关注的市场,伊拉克是中东人口最多的国家,2017年开始重建后,GDP增速稳健。

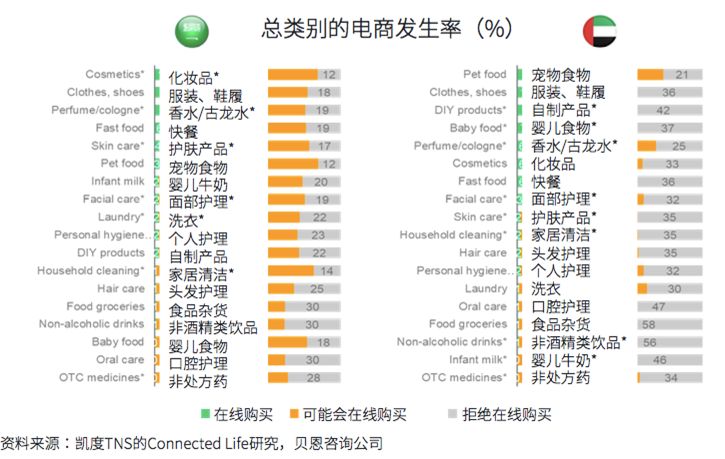

第三,更多的品类和SKU。一方面,虽然很多平台在中东都做全品类,但是从销量看各有侧重,比如SOUQ的3C,中国电商的服装、箱包等。目前中东的线上购买率非常低。从下图Facebook 《中东跨境电商市场白皮书》中,可以看出有很多产品(如化妆品、护肤品、家居清洁、婴儿食物、宠物食物等),用户线上购买意愿强,但普及率还不够高。

另一方面,中东用户的年平均购买次数不高,年均购买2-4次,而中国是22次。其中一个非常大的原因是,中东电商平台的SKU数不是很多,SOUQ的SKU约800万个,但是Amazon美国有5亿多个。

第四,中东可能会有更多的电商模式出现。比如说,垂直电商、网红电商、社交电商,期待有更多中国出海的创业者探索。

供应链出海中东面临的问题

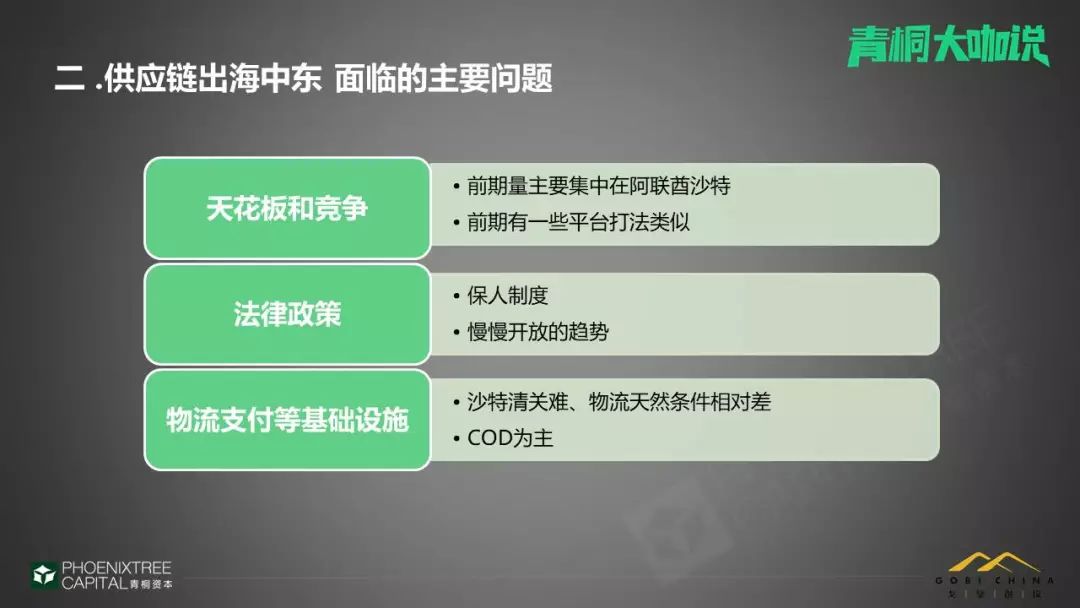

虽然中东地区的电商发展条件很好,但实际上供应链出海中东也面临着一些挑战。

1.天花板和竞争。这是投资人最先会想到的问题。一方面前期有很多平台主要集中在阿联酋和沙特,这两个国家加起来有4000万人口。另一方面,有些玩家早期的打法比较类似,竞争在所难免,主要看谁的运营和扩张效率更高。

2.本地法律政策风险。中东地区的“保人制度”,即在阿联酋非自贸区和沙特开公司需要当地有保人,而且保人一定是本国公民,需要占公司大头的股份。所以创业公司去当地找到靠谱的保人非常重要,他可以帮助解决政府、资金层面的一些问题。

本地也会有一些找保人的渠道,但为了减少风险,建议大家除了正常的协议之外,跟保人再私下签一份协议,明确双方的权利、义务等。不过,中东法律政策可能会慢慢地开放。比如说,沙特最近就开放了落地配送的牌照。

3.中东的物流和支付等基础设施还不是很完善。这与电商运营息息相关。

中东本地的门牌不清楚,加上跨境清关难,以及COD是当地主要的配送方式,导致物流配送成为中东跨境电商的核心环节。这大大影响了用户的签收和复购,特别是斋月期间,订单量增长会非常快,但是配送会延迟。所以,中国跨境电商公司找到当地的物流合作伙伴非常重要。

供应链出海非洲面临的问题

非洲最近在创投圈掀起了一波小高潮,既有很多创业者去非洲,也有很多非洲本地项目走进来。非洲确实是一个非常巨大的市场,根据人口的基数和经济水平,创&投目前关注重点的市场主要是西非的尼日利亚,东非的肯尼亚、坦桑尼亚、乌干达、南非等等。

我个人也很看好非洲的发展,但在讲非洲的机遇前,我先给大家泼泼冷水,分享一些非洲存在的现实问题。

1.非常分散。非洲一共有56个国家,人口接近13亿。其地理环境、贸易政策、经济发展程度都非常分散,不能简单把它当成一个整体来看。从地理上来说,非洲真的非常大。非洲国家之间一般都是需要签证的,我去年去非洲考察项目,大概10多天去了3个国家,机票买了10+张。

从贸易政策来说,非洲一共有16个贸易区,而欧盟和东亚其实都只有1个单独的贸易区。

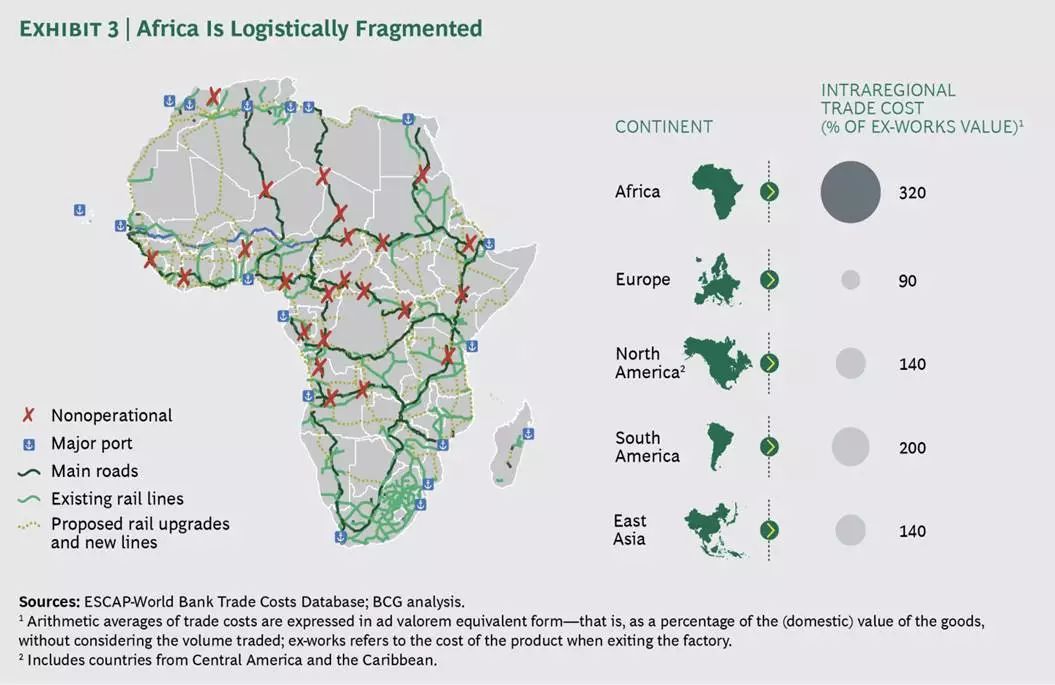

2.物流基础设施差。从上图能够看出,在非洲,商品的物流和配送成本大约是商品本身价值的320%,而这个数据在东亚和南美都只有140%。

所以在非洲,极高的物流成本倒逼电商客单价变得非常高,电商成为很少一部分有钱人的游戏。非洲电商Jumia的财报显示,他们人均年消费差不多是210欧元,但是非洲本地大部分中产的收入其实一个月差不多就是100美金左右。

3.支付便捷度低。在本地,银行卡普及率差,COD是主要的交付方式,这也大大增加了配送的难度。

4.人才问题。非洲本地的高等教育比较薄弱,所以创业公司团队如果去非洲,会面临很大的人才问题。

如何让外籍的中高管理层留在非洲?如何找到本地的中高管理层?如何管理大量的本地员工?这些都是创业公司面临的人才大课题。此外,非洲各个国家之间可能语言也有差异,文化也有差异,宗教也有差异,这也加大了人员管理难度。

非洲市场现状

挑战与机遇并存。非洲的现实问题,确实给中国供应链出海带来了不小的挑战。但同时,另一些当地特性也带来了很大的机会。

1.年轻,人口增长快。非洲的平均年龄19.4岁,未来世界新增人口50%都会由非洲贡献。人口的快速增长意味着巨大的消费能力增长。

2.部分国家GDP增速快。2018年,非洲整体GDP增长为3.8%左右,其中埃塞俄比亚有8.5%,坦桑尼亚7%,肯尼亚6%左右。对比一下中国的情况就知道,非洲的GDP增长其实还是挺快的。

3.部分国家基础建设发展快。非洲的基础建设是大家关注的重点之一,中国是整个非洲基建的第三大出资方和最大的建设方。GFCF(固定形成资本)占GDP的比重,反映了一个国家对基础建设的投入程度。目前来看,埃塞俄比亚的数据是40%左右,这个数据几乎快赶上了中国。尼日利亚和肯尼亚差不多为20%。

4.部分国家互联网普及率高。整个非洲的互联网普及率都在非常快速的发展。撒哈拉以南互联网的渗透率为34%左右,有4.4亿的3G和4G网民,其中肯尼亚数据高达83%,尼日利亚为81%。Jumia的年报预计,2022年整个非洲移动互联网的渗透率能达到73%。

5.非洲智能机的普及率在提高。2017年非洲智能手机整体的普及率是34%左右,2025年预计能达到67%。

以上是一些大家可能都了解的情况。下面也给大家分享一些我去非洲考察的所见心得。

1.零售生态较“原始”。购买途径以路边摊,街上兜售,商贸市场为主。

图片由涂知悦提供

上图是我当时在坦桑尼亚街边拍的照片。本地有非常多的这种路边摊,衣服乱堆在地上,各家之间也没有产品区别,估计都是从义乌批发过来的。

我还去过坦桑尼亚一个很大的商贸市场,据说是东非非常大的一个商贸市场,但是里面非常杂。人挤人,卖什么的都有,卖衣服的、吃的、建材、小家电的。在非洲经济比较好的城市,也已经有了Shopping MALL,比如尼日利亚的拉各斯和赞比亚的卢萨卡。

2.本地需求大。当地已经出现了很多电商平台,比如刚上市的Jumia,已经被并购的Konga,还有中国团队创立的Kilimall、Kikuu、Amanbo等。但由于物流和配送成本,买的起电商的人还不多。

非洲市场机会点

整体来说,非洲现在还比较早期,也有很多问题。但是,我本人非常看好非洲未来的发展潜力,也支持创业者们多关注非洲市场。

1.首先,非洲的机会很大。与其他地域相比,非洲整体的市场竞争相相对缓和,新的创业强者进来,成为某个领域巨头的可能性很高,而这种机会在中国、印度其实已经不多了。

像传音、Opera、名创优品等公司其实都已在自己的领域占据了绝佳优势。传音在非洲的市占率能有47%,Opera在非洲的浏览器市场也占据了足够的优势,传音和Opera都已经形成了自己的非洲生态圈。

图片来自网络

另外,名创优品从2017年开始已经进入到了南非、尼日利亚和坦桑尼亚等非洲的国家。据报道称,在坦桑尼亚一个门店单月的营业额可以做到70万人民币。我也经常听很多本地人朋友夸赞名创优品,性价比高,非常受欢迎。

2.其次,非洲本地的需求足够强。本地的供给非常少,或者说原先供给的性价比非常低。

非洲向中国进口占比最高的品类,主要是消费品、机械设备、交通运输工具和建筑材料。随着非洲经济的发展和人口的壮大,他们对这些商品和材料的需求会越来越强,要求会更多样更便捷。除了大家熟知的假发和蚊帐的故事,一定会有更多可以开发的需求。

供应链出海需要的核心能力

最后和大家分享一下,在我们看来出海创&投需要具备的重要核心能力。

1.本地化。本地化是我认为整个出海最最基础的Key Success Factors。也许有一些大行业的发展路径能够参考中国或者发达国家,但具体适合本地的模式和打法各不相同。

另外,也建议大家找到本地靠谱的合作伙伴,这样会减少很多弯路,在本地人才管理,还有本地关系搭建打理上,能为大家省很多力气。

2.综合的获客能力和供应链能力。除了买量之外,广告、新媒体、KOL都是打造品牌的一些方式。Emerging Markets虽然非常喜欢性价比,但实际上产品质量和品牌感也是它们非常看中的。尤其在竞争的中后期,品牌感和供应链的重要性尤为凸显。而这正是很多出去的创业公司可能需要提高或者是说需要找人才帮忙去实现的能力。

3.融资意识和融资能力。资金的多少是重要的差异点。在中东,电商竞争已经比较激烈了,融资能力其实是分胜负的重点之一。在非洲,由于基建还没有那么完善,所以如果要做电商模式或是一些其他新模式,也需要烧钱。

大家一定要重视融资,找到合适的投资人。所谓“合适”,简单理解就是,他们关注这个市场,在这个市场有资源,然后也非常愿意去赌这个新兴市场的未来。

4.耐心。这一点既是提醒创业者,也是提醒投资人。非洲是一个非常大的市场,现在阶段还比较早,中东的竞争也远远没有分出胜负。大家不能以看待中国发展的眼光和速度去要求新兴市场,新兴市场的起来是肯定的,但是希望大家更有耐心的去对待。

2007年,戈壁创投就开始关注东南亚市场,2010建立了完全本地化的投资团队,是首家进入东南亚地区的VC。现在,戈壁的中东、沙特和巴基斯坦本地办公室也正在筹建中。

")