2019全球海运报告:贸易总量达历史最高,海运贸易将会迎来行业重塑!

本文来源于:海运网

2018年,国际海运贸易增长显现疲态,这也反映了世界经济和贸易活动动力不足的现状。2018年的贸易量从2017年的4.1%增长到2.7%。增速放缓几乎影响到了所有相关产业,集装箱化全球港口吞吐量的增速从2017年的6.7%降至4.7%。

整个2018年,全世界都在关注中美之间贸易摩擦和关税升级,这一局面持续至今。从中美贸易的商品结构来看,对粮食、集运和钢铁制品运输市场冲击最严重。

19年初也有一些不确定性影响着市场,其中包括澳大利亚飓风维罗妮卡造成的铁矿石贸易中断,以及巴西淡水河谷大坝崩溃事情等。

另一方面,对伊朗和委内瑞拉的制裁、OPEC组织削减原油产出决议的执行,则很可能对油运市场施加压力。

中国是干散货和集装箱贸易的主导者,过去十年间,贡献了将近一半的全球海运贸易。2018年,中国的海运进口量占到全世界海运贸易的四分之一。在此情况下,全球海运贸易高度依赖中国经济的发展。在中国经济发展从高投入和制造业向消费和服务业转型的进程中,中国铁矿石和煤炭进口需求下降,这一下降对干散货海运贸易造成负面效应已经显现。

贸易总量达历史最高

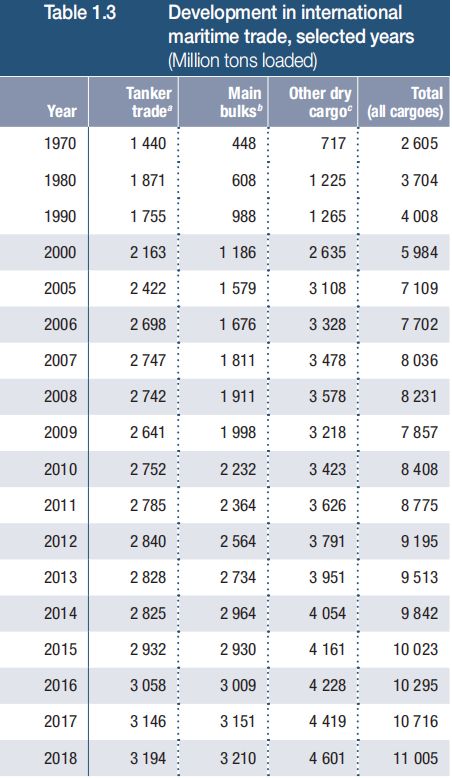

当然,尽管增速放慢,2018年全球海运贸易量的绝对值仍有上升,达到历史最高的110亿吨。当然,不少积极因素也缓解着上述海运贸易的压力

中国一带一路倡议有望推动国际贸易增长向好,得益于集装箱运输的干散货(如铁矿石和散装粮食等)及油气产品增加,全球海运贸易量在2019年至2024年间有望实现平均3.4%的年增长

尽管中美之间的贸易量可能下降,但商品供给的可替代性将令另其他地区获益,形成不同以往的贸易流。

全球经济和贸易增长的放缓使海运贸易的放缓很可能成为“新常态“。这一新常态带来的趋势包括:贸易区域化重塑供应链、科技和服务在价值链和物流中占据更重要的地位、自然灾害和气候相关的冲击更为频繁、全球气候变暖影响下对环境可持续政策的加速实施等等,这些都反映了行业正在积极应对变化。

集运业并购活动持续,前十大集装箱船公司的市场份额在2014年为68%,到2019年,已上升到90%。同一期间,在三条主要的东西贸易航线上,前十大的投运运力从5500万标准箱(TEU)增长到9600万TEU。

2018年至2019年间,我们见证了不少码头运营商之间、班轮公司和码头运营商之间的联盟和业务合并。

运力供给过剩,气体船运力增长最快

截至2019年上半年,全球船队运力总规模为19.7亿吨(DWT),较上年增长2.61%,这一增长率为近十年来最低,但航运市场仍然运力供给过剩。

在液化天然气需求显著上升的刺激下,气体船运力增长最快,2019年1月前的12个月中增加7.25%。在环保政策和清洁燃油举措进一步实施,这一趋势有望持续。

根据IMO规定,自2020年起,所有商用船舶使用的燃油含硫量上限将从3.5%调整为不得超过0.5%,自1月1日起正式实施。对于违反该规定的船舶,港口当局有权扣留。

另一项规定,即船舶不仅不能使用,且不能装载不达标的燃油(除非船舶安装了脱硫装置)也将在相关条约修改后于2020年3月1日起实施。这一新规对于人类健康和环境而言无疑有着积极的作用,但对海运业将带来全新的挑战。

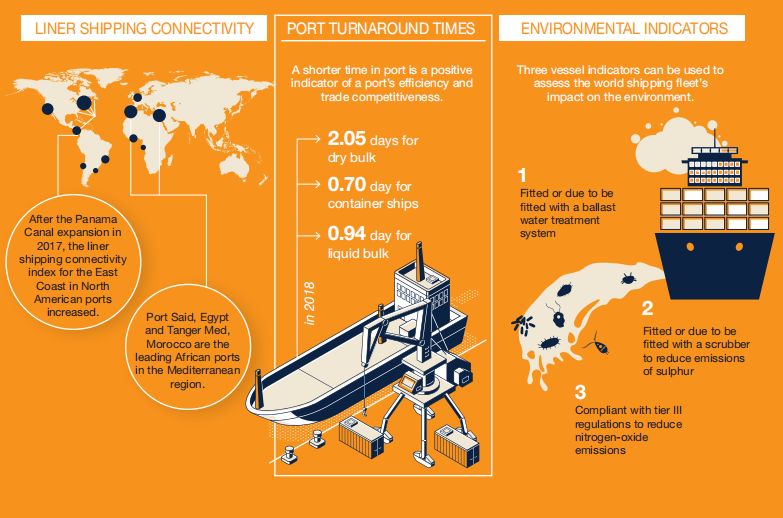

2018年,船舶在港口停留时间的中位数为23.5小时。具体而言,干散货船平均停留2.05天,而集装箱船停留时间平均为0.7天。船舶挂靠一次平均需用0.97天。

对港口而言,越短的挂靠时间意味着该港口效率和口岸贸易环境竞争力越高。为尽量减少船舶在港时间,港口、港务局和政策制定方可采取的措施包括:优化挂靠流程;贸易和交通便利化;港口操作优化。

在世界的大部分地区都或多或少提升了连通度之时,太平洋上这些小国仿佛成了被遗忘的天堂,连通度并没有什么改善。他们面临的是一个恶性循环,即低贸易量令船公司提不起兴趣投入运力;而由于运输选择少,货运成本很高,也进一步降低这些地方的竞争力。

未来这也将逐步改善。尽管国家和港口的地理位置无法改变,但在港口本身层面,仍然能改善班轮运输的连通性。港口和海运业需抓住数字化、人工智能、物联网和区块链等信息技术带来的契机。