金融技术正在成为崛起的第四平台 | 深度观点分享

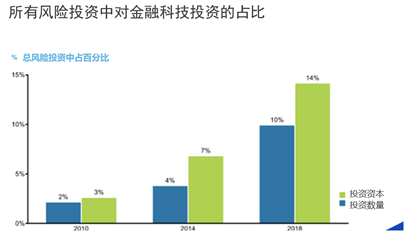

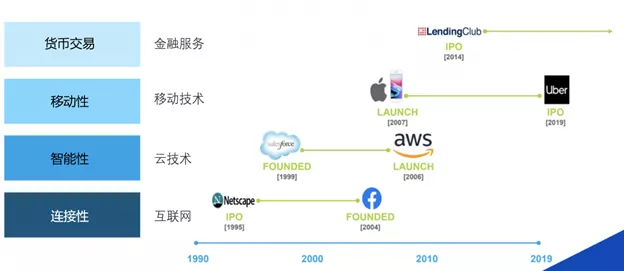

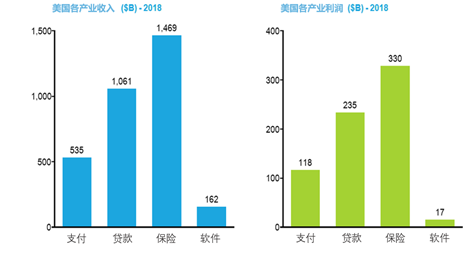

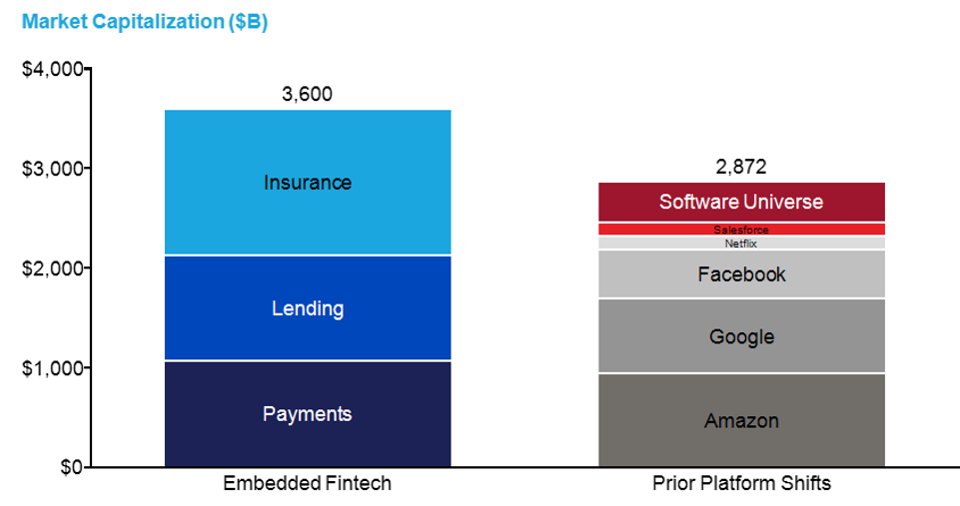

这是探讨金融科技未来趋势的系列文章,引用来自贝恩资本合伙人Matthew Harris的观点。他认为,金融科技并没有独自构成一个细分市场,而是成为了继互联网,云服务和移动技术之后的第四大平台技术。顺着这个思路分析金融科技的未来趋势,我们看到它必将改变整个金融生态系统,为用户带来更多的便利。 1 过去几年,金融科技创业公司获得的风险投资不断增长,从2010年的19亿美元到2018年的400亿美元,这一数据仍在攀升。 2 科技金融初创公司无论通过模式创新或者技术创新,都能从行业中获益。而金融科技更深远的意义在于与互联网、云技术、移动技术,并列成为四大主要的平台技术。金融科技成为未来新公司的底层技术后,能比前三项技术创造更大的价值。 3 以Shopify为例,这是一家市值360亿美元的软件公司,可以帮助中小企业上线并建立电商网站。但是目前,它的大部分收入来自支付,而且这一比例还在增加。 金融技术正在成为崛起的第四平台 Fintech: The Fourth Platform 20年前,我决定将我的风险投资重心转向金融服务和技术的交叉领域。现在,金融科技已经广为人知,但在当时,风投几乎没有在金融服务领域进行过投资,大家认为这种逆势投资行为近乎疯狂。 幸运的是,事实证明这是个正确的选择。如今风投机构在金融科技领域的投资占比将近14%,而且这个比例还在升高。从世界未来的发展进程来看,金融科技的重要性将与日俱增,普遍到随处可见,人们甚至不用再刻意提及金融科技。尽管不会再有专门的“金融科技”公司,但大部分互联网科技公司都必须要融入金融服务,搭建底层金融基础设施,才能在细分市场中取胜。 先定义“金融科技”。传统的“金融科技”概念在实际运用中指的是,针对传统金融产品比如房屋抵押贷款、支付、人寿保险等服务创建一个软件应用,让这些金融服务更加数字化,更易于获得、购买和使用。科技类初创公司的创始人一般通过以下两种方式之一来做到这一点:要么通过技术创新与已有的金融服务提供者竞争,要么进行彻底的模式创新。例如PayPal旗下移动支付服务Venmo与转账软件Zelle通过技术整合,为个人提供即时快速转账服务;智能投顾平台Betterment与财富管理创企SigFig通过机器算法提供自动投资顾问建议。 坦率地说,比起老牌公司,初创公司在技术上更有优势。当初创公司崭露头角并占据一定市场份额的时候,老牌公司可能将会面临被迫从初创公司那里购买技术的风险。这对行业有明显的撬动作用,技术创新或模式创新的初创公司都将从中受益,这也是为什么仅在2018年,全球的金融科技初创公司总共募集到近400亿美元。 2010-2018年金融科技企业投资占风险投资总额的百分比 金融科技创新企业被许多投资机构关注,包括贝恩资本在内。过去的七年中,我们对金融科技公司的总投资超过7亿美元,并保持着稳定的投资节奏,布局了多家重塑行业的公司,涉及支付,贷款,投资和保险等细分板块。 但是我们发现,金融科技的影响会更加深远。无论是在技术体系还是业务模型中,金融功能正成为企业的一项关键技术,金融技术基础设施的发展应用空间更巨大。换句话说,我们认为更多的资本将集中于把金融技术融入业务的公司,而非将金融技术作为主要业务的公司。 与其说“金融科技”是个垂直细分行业,其实金融科技与互联网、云技术、移动技术,并列成为四大主要的平台技术。 结合平台科技演变历史,更能理解金融科技的发展趋势。 互联网(连接性) 1990年代中期商业互联网出现时,最初用于将现有业务转化为在线版本,主要应用在媒体和零售行业。但是,早期的电子商务和出版网站仅仅是产品目录和杂志,我们通常认为它是一种“电视上的广播”(“radio on television”,指较早期的平台革新)。直到10年后Facebook成立,才出现真正崭新的互联网功能。 云技术(智能性)云应用也是同样的演变过程。Salesforce成立于1999年,原先1960年代就已经存在托管软件。而到1990年代后期ASP模型开始流行,但这个版本的应用主要是企业内部使用的网络托管软件。商业云真正开始发展是在公司建立多用户应用程序,需要使用服务器虚拟化和软件方面基础设施的突破技术,来建立真正可扩展的应用程序。直到亚马逊AWS的出现,SaaS在企业所有软件中的占比才开始增加。现在,SaaS在企业软件服务市场中占比近30%,4年前只有7%,10年前几乎可以忽略不计。因为10年前,软件公司还在建立他们的“电视上的广播”。 移动设备(移动性)早期的移动技术发展也是一样,一开始只是把网站内容显示在较小的屏幕上,也就是在移动设备上浏览网页。但是我们发现,PC端和移动端有本质的区别,移动端最重要的一些应用程序,例如地图、基于照片和视频的社交媒体、发送消息和音乐等等,在功能设计和使用上都和PC端有本质上的不同,而不仅仅是简单缩小的电脑版。 平台革新有清晰的规律。互联网出现后,人们在上面重建了传统的东西。得益于互联网的连接性,进而创造出全新的东西。我们从一开始谈论互联网公司,到后来逐渐接受所有公司都使用互联网工具。云软件同样,刚开始,公司只是通过互联网访问软件,但最终他们开始重建,创造出网页原生的应用,从而改变了游戏规则。 接下来移动设备出现了,它在连接性和智能性方面有巨大优势。首先人们在上面做传统的PC端工作。然后它逐渐成为程序中的新功能技术,以此为基础又创造新的东西。现在,这三个平台构成了一个新的底层技术体系:将个人、企业和接近无限的计算和存储能力连接起来,并重新定义用户体验。连接性、智能性和移动性现在相辅相成。 互联网,云,移动设备,新的底层技术体系以数字化的方式提供传统金融服务。虽然第一代金融科技公司曾创造数十亿美元的价值,但新的金融科技推动者正将行业推向新的发展阶段:金融科技从一种商业模式转变为底层技术体系的第四层,也可以称为“第四平台”。付款、贷款和保险等金融功能将和连通性,智能性和移动性一样,成为未来创新公司的底层技术。 第四次平台革新所创造的机会比前三次更激动人心。如果用行业收入或利润来衡量,现在新融入的金融功能会创造更大的价值。 但是,正如苹果推出iPhone时按需经济爆炸式增长那样,增加的价值难以预测。我们今天仍在努力预测金融服务融入企业技术的长期影响,因为其趋势还是有迹可循。 嵌入式金融服务的优势 金融服务加入底层技术体系,也称为嵌入式金融服务,能帮助公司以更低成本获得用户,带来比基本商业活动更大的可能。金融服务和软件有机融合能够实现全新的功能,建立公司和客户之间更加紧密的关系。建立关系基于用户的行为数据,通过对这些数据进行分析预测,公司能够完成智能的交叉销售、资格审核和风险计算。 综合支付。与大多数金融创新一样,支付是嵌入式金融发展的第一种应用场景。例如,目前美国8%的支付交易成为所谓的“综合支付”,即商户的支付服务通过应用软件而不是传统支付机构发起并完成的。“综合支付”部分业务的增长速度是所有业务的两倍,有分析师估计这部分占比将在中期达到总体的40%。 以Shopify为例,这家市值360亿美元的公司可以帮助小型企业上线并建立自己的电商网站,并通过Shopify的应用软件对站点进行管理和维护。但目前,其大部分收入来自支付,而且这部分收入占比还在增加。 综合贷款。一些嵌入式金融科技的早期实践在贷款业务也已经出现,例如通过抵押工时来预支薪资。这个模式发源于2019年完成1.1亿美元融资的Dave,该公司通过算法来计算借款人所偿还的工时。随着贷款业务迅速发展,像Gusto一样的薪资管理平台可以直接向其雇主的客户提供服务,将获客成本降低到零,通过掌控薪资系统来提高数据丰富性和有效性,并提供另一种盈利的途径。 综合保险。在保险行业中,这种趋势才刚刚开始。我们看到像Tomorrow,Freewill和Trust&Will这样的公司正在构建更符合用户使用习惯的软件,帮助用户做遗产规划或者实现慈善捐款,并通过财务建议或保险实现货币化。还有像Tesla和Quip这样的技术驱动型公司,正在通过客户寻求更好地获利方式,并通过捆绑保险来进一步验证其产品的功效。如果能够减少交通事故的发生,就会产生经济盈余,这种盈余应该反映在更便宜的保险中。 接下来我们要去哪里? 如果我们的分析是正确的,40%的支付业务将转向金融基础设施,并且如果贷款和保险的比例达到20%,以五倍的收入计算,那么金融科技作为第四个平台转型将创造3.6万亿美元的价值。 互联网、云技术,移动设备非常重要。从更全面的角度来看,这三个平台为创始人、风投和参与创业生态系统的每个人创造的价值近3万亿美元。但是数据清楚地表明,摆在我们面前的机会更大。 金融科技有潜力重塑技术、金融服务以及各个经济行业。每位创始人都应了解最前沿的平台发展趋势,并找到他们在下一次平台革新中的定位。