阿里京东都在过苦日子,凭什么拼多多能独享富贵!

679

679

线上+线下课程,助您快速实现从新手到爆单的转变>>>

电商圈最近可是热闹非凡

自从11月28日拼多多公布了一份亮眼的季度财报

股价直线上涨18%

市值一下子冲到了1847亿美元

11月29日美股开盘

拼多多股价再次飙升

市值短暂地超越了阿里巴巴

成为美股市值最大的中概股

收盘时拼多多市值回落至1883亿美元

略微逊色于阿里的1902亿美元

这一连串的动作把拼多多的财报数据

和股价表现都给推到了风口浪尖上

引发了阿里员工在内网发帖感叹

那个看不起眼的砍一刀,快成老大哥了

当然,阿里巴巴的创始人马老师也没闲着

他也跟着发文回应

我更坚信阿里会变,阿里会改

现在整个国内电商圈到底是什么战况与格局呢

我们得从阿里巴巴、京东和拼多多三家电商巨头最新一季财报中找找答案

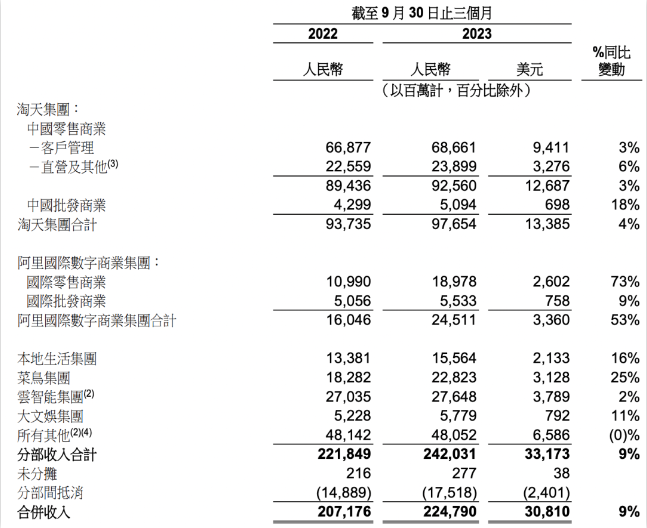

阿里总营收达到了2247.9亿元

同比去年同期增长8%

小幅超出市场预期

分业务来看

组织结构调整后

阿里六大业务集团均取得了营收正增长

再来看京东

本季总收入为2477亿元

同比增长2%,虽然整体收入超过了阿里

但其实是因为将毛利较低的自营“卖货”收入也计入到平台整体营收中

核心的京东零售(京东商城)收入2120亿元

几乎零增长

同比增速从上季度的0.1%降到0.05%

新业务收入38亿

同比环比都在萎缩

只有京东物流、达达有两位数的增速

起到了一定的拉动作用

拼多多呢,这家独具特色的电商平台较晚公布财报

交出了一份收入超出市场预期的季报

总收入688.4亿元

同比增速竟然提升到了94%

这可比同行强太多了

不过,拼多多还是没有披露国际业务的营收

让外界无法判断海外的Temu

到底贡献了多少增量

有点故弄玄虚那意思

接下来看看拼多多是怎么一步步逆袭

成为“电商一哥”了

“第一”

打出了下沉市场与百亿补贴的绝胜牌

拼多多之所以能在阿里巴巴和京东的夹缝中快速成长

原因之一是背靠微信的巨大流量和低价白牌商品激活了下沉市场的需求

那时候

拼多多一度用低成本流量撬动低端尾货销售

营收翻倍增长

不过,未来无法一直依靠价格优势

拼多多也面临用户增长乏力的情况

为了改变“白牌”泛滥的用户认知

扭转品牌商家对拼多多的疏远

他们于2019年6月1日推出了“百亿补贴”

联合众多品牌商针对全网热度最高的1万款商品大幅让利促销

结果呢,拼多多活跃买家数达到了5.363亿

“第二”

拼多多打出了死磕农村、错位竞争的关键牌

拼多多选择从农产品切入

恰好找到了一个能错位竞争的领域

基于其在农业的深耕和积累

拼多多建立了完整的农产品供应链和物流体系

可惜的是,监管越来越严

巨头抢滩社区团购的“戏码”也渐渐熄了火

社区团购领域全国性“选手”只剩下美团优选和多多买菜

而两家在2022年都处于亏损状态

不过,拼多多并没有因此停下

反而开始布局跨境电商

似乎是想要找到新的增长点

“第三”

拼多多推出了全托管的跨境电商平台Temu

这让商家入门跨境电商的门槛大大降低

同时,Temu在海外重金投放广告及购买流量

成立仅一年多就迅速展露头角

已经在全球47个国家上线

APP被下载2亿次

这是怎么做到的呢

全托管模式的优势就在这里

商家只需将货发到Temu的国内中转仓

剩下物流、推广、投流等由Temu平台全负责

今年第三季度Temu的销售额已经突破50亿美金

或能超额完成年度150亿美金的GMV(商品交易总额)目标

虽然拼多多从来没有在财报及业绩会公布任何关于Temu的营收、成本、营销投入的数据

但从拼多多新一季度营收增速看

Temu已经成为速卖通不可忽视的竞争对手

不少商家也在感叹入驻Temu后的销量增速

“第四”

无论是在跨境电商领域抢占源头工厂

还是在国内抢占中小商家

拼多多和阿里巴巴竞争的根本

还是供应链的维护和争夺

特别是在全球经济增长持续放缓、消费需求下降的背景下

争夺供应链已经成为电商巨头持续低价的根本

拼多多超出预期的业绩

赶上了“全球消费降级”的大势

与拼多多接近100%的营收同比增速不同

阿里和京东还在过苦日子

2023年第三季度

阿里巴巴和京东的营收同比增速仅为个位数

前者为 9%,后者仅为2%

聚拢曾被阿里放弃的中小商家

看来阿里巴巴正在努力争夺供应链的主动权

而拼多多则以其全托管模式和爆品模式迅速在跨境电商领域崭露头角

成为速卖通不可忽视的竞争对手

未来到底谁能胜出

让我们拭目以待