波动还是趋势?连续下跌的海运费,真的开始回归理性了吗?

自去年开始,全球集装箱运价持续攀升,部分航线,集运费报价一度暴涨十倍以上,海运市场一片哗然,多家船公司2021年财报十分亮眼,但进入十月以来集运费有所下滑。

根据波罗的海海运费指数,十一月第二周,中国/西亚至美西集装箱运价指数大跌21%,全球集装箱运价指数下跌11%,已是进入十月以来连续五周下跌,且创下两年以来单周最大跌幅。

(左:亚洲到美国东海岸 | 右:亚洲到美国西海岸)

年初至今诸多港口面临拥堵现象。截止到目前,各主要船司近600艘船舶仍然在港口外徘徊。

特别是长滩港和洛杉矶港待入港船舶数量已从9月份的十几艘,增长到现在的上百艘。

集装箱堆场不够用、卡车运力不足。美国方面企图通过收取集装箱滞留费的方式缓解拥堵,这种隔靴搔痒的方法没有解决实际问题,反而吓退了部分该航向的船东。

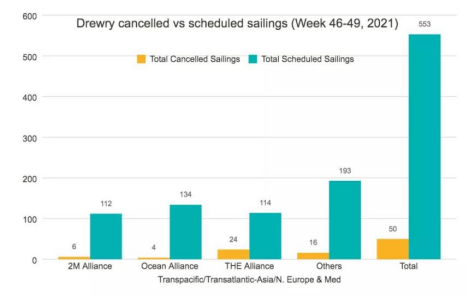

根据德鲁里预测,未来4周内,全球三大航司联盟中将有30多个航次取消,其中THE联盟取消24次,2M联盟取消6次,海洋联盟取消4次。

近段时间集运市场价格剧烈波动原因是什么?晓生研究院根据市场调查,总结出以下几点原因:

1、年底大促和消费旺季结束,带来的出口需求回落

今年的年底狂欢可能是最不狂欢的一年。

根据港口、物流公司等市场参与者表示,2020年包裹量和吞吐量同比都有所降低,其中国内几大主要港口集装箱吞吐量同比10月份下降7.4%,USPS也表示今年的包裹处理数量较2020年减少10亿件,同比减少8.3%。

美国国内诸多零售商店货架空空如也,即使提前备货,也由于港口效率低下导致大部分货积压无法提货,商家上不了架,商品送不到消费者手中。

由于西方国家重大节假日多集中在年底,为了应对狂欢节日,大量的货物会先运往目的国仓储,一般情况下卖家将备货时间提前到第三季度是能够保证货物正常上架。

但是由于今年异常的拥堵周期,很多卖家即使从第一季度就开始备货也无法保证商品的及时性。

因此从年初开始,长洛港口的货物堆积不断增多,到三季度末港口早已达到饱和状态。虽然传统备货旺季已过,运输货运量相对减少,但拥堵现象并没有随着备货旺季的消失得到缓解。

同时随着国内农历新年的到来,工厂放假,商品产量和出口货物需求也随之降温。

2、亚马逊卖家数量环比降低

国内跨境卖家中,亚马逊卖家占比较大。亚马逊卖家的数量变化,对跨境卖家市场形成冲击。

自6月份以来,亚马逊封号潮导致国内诸多卖家受损。很多卖家被封号后甚至无法申诉,根据marketplace pulse数据显示,目前亚马逊卖家中中国卖家数量占比为38%,较年初的40%的下降2个百分点。

就在大家以为事情逐渐过去的时候,11月初封号的热点新闻又在跨境电商圈扩散开来。而这次被封的账号中,大多数是同之前违规账号相关的卖家。

而卖家在面临封号事件的同时,还要应对仓租、运费等原因导致的直接成本增加问题,这些综合因素都是直接导致卖家数量减少的原因,最终这个结果又反过来作用于海运费。

3、巨额仓储费和前期的海运费迅速挤占卖家利润,导致众多卖家“躺平”

由于国内完善的供应链和相对低廉的生产成本,同种商品价格相较其他国家产品便宜,因此国内出口的跨境卖家大多以低货值、低客单价为主要竞争优势。

跨境卖家数量庞大,但是较为分散,且卖家的物流成本支出虽然较高,但是其话语权较低,整个跨境供应链处于卖方市场状态。从租仓租船到抢船抢仓,物流成本急剧上涨。

据出口易反映,美西市场的海外仓储平均单价上涨了近50%,押金比原来多出2-3倍。大量货物提前存放在海外仓库,也会增加卖家的垫付压力,同时卖家可能还要承担滞销的带来的风险。

海运低成本优势已被削弱,仓储费用又一涨再涨,在持续的超低利润率压力下,卖家利润一再被挤占。

在评估收益和风险过后,诸多卖家出现“躺平”现象,选择弃单,或选择其他方式发货的卖家不在少数,这直接导致出口货量需求减少。即使有单,卖家也会谨慎出货,船舶装载率也逐步降温。

4、长期看,新交付船舶数量增加,总体运力供给环比增加

今年以来我国新接船舶订单增长较高,手持订单量持续回升。

今年1~10月,全国完工出口船2992万载重吨,同比增长6.8%;承接出口船订单5558万载重吨,同比增长209.2%;

10月末手持出口船订单8760万载重吨,同比增长33.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93.5%、90.4%和89.3%。

且据克拉克森统计2021年之后将有347艘船交付,预计2022年将有421艘,未来这将为海运市场增加部分运力。

连续几周的下跌是否说明海运费已经开始走向理性?集装箱船运价是否还会继续上涨?仍需要看市场供需双方力量及目的国港口处理效率等因素。

但从短周期来看12月份美西航向的海运上涨压力较大,从长周期角度看(直到2023年)海运费将逐步回归理性。

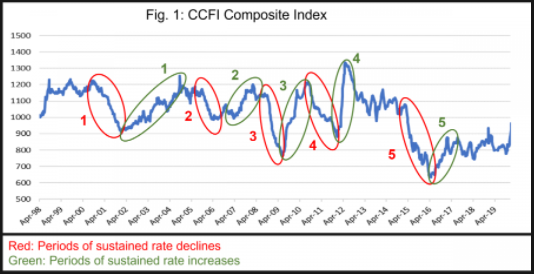

根据对过去23年集装箱运价指数的起伏周期对比分析。

传统意义上看,过去海运费的平均上涨速度较下跌速度快80%。也就是说除非海运费用按照金融危机时期的速度下跌,否则集运市场运价可能将要在18-30个月之后(即2023年之后)才会恢复到正常水平。

目前临近货主和托运人跟船公司进入主要合同期的时间档口,而船东占据了更有利的地位。

物流公司可能会面临困难境地,一方面如果物流商在现在签订了大量长期合同,成本将会很高,虽然经历了一段时间的运价下降态势,但目前不论长协价格还是现货市场即期运价同比仍然还是处在高位,对物流公司来说可能并不是一个好时机;另一方面如果不签,则可能无法保障按时交付。

且进入十一月底以来,以星、达飞等船司的美国航线大面积停航,多家船司改道亚洲航线,再叠加美国工厂近段时间的罢工情绪,使运价的走势并不明朗,这两个月以来的航运市场价格表现印证了这个猜想。

因此物流公司需要做好风险控制,目前情形下或可以试着长短期交错配置,一方面保证部分时效要求紧急的货物能准时送达,另一方面规避部分价格风险,静待集运市场走势明朗再签订。

虽然市场风险较大,但风险中隐藏着机遇。

抢船、抢仓、拥堵等困难都正面反应了物流基础设施跟不上进出口需求变化的事实。

这也正是物流企业积极布局基础设施的重要机会,也是实现全供应链整合的最佳时机。

大力发展国际基础设施建设,比如网点、海外仓、清关、干线运力议价能力等等,都是提升跨境物流企业自身竞争力的有效方法。

且目前市场空间大,饱和度低,待整合需求迫切,未来亟待一家能够包揽全链路解决方案的跨境物流企业出现。