省税神器!日本消费税简易申报深度解析

1012

1012目录

01 什么是简易申报?

02 什么样的企业可以使用简易申报法?

03 简易申报如何申报?

04 简易申报需要提供进项发票吗?

05 什么情况下,简易申报是最优选择?

06 企业如何离开简易申报系统回归标准申报?

我们在前面的文章已经介绍过日本消费税的两种申报方式:标准申报和简易申报。卖家如何选择申报方式更有利于减轻税务成本?合规节省税金是我们今天文章讨论的重点。

推荐阅读

重磅!日本2023年推出消费税合格发票制度,中国卖家将有何影响?

#01

什么是简易申报?

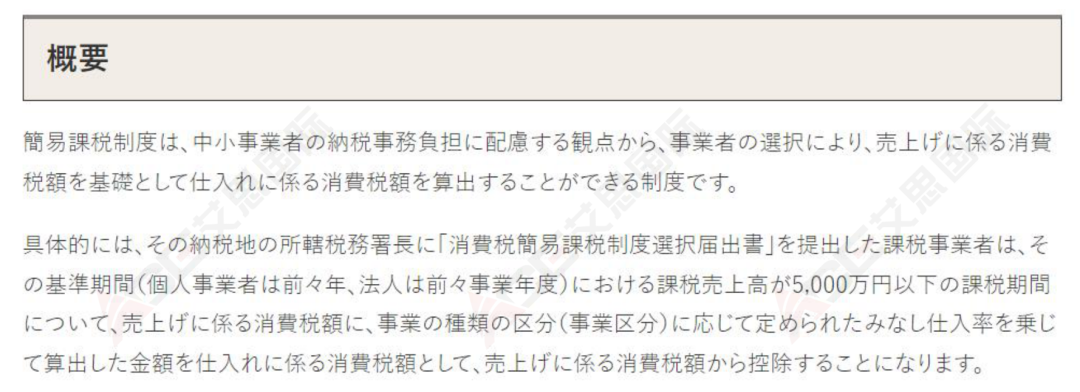

简易征税制度是从减轻中小事业者报税负担的角度出发,根据企业的选择,不以实际发生的进项消费税进行抵扣,而以销项消费税乘以认定采购率计算的进项消费税进行抵扣的征税制度。

#02

什么样的企业可以用简易申报法?

使用简易申报的企业必须符合以下两个条件:

基准期应税净销售额在5000万日元以下;

在需要按照简易申报的纳税期开始之前提交《消費税簡易課税制度選択届出書》。

*此外,无基准期的新设机构也可以申请。

举例

纳税期在2023年1月1日开始的企业,如果2021年1月1日-2021年12月31日,销售额在5000万日元以下,那么该企业可以在2022年12月31日前委托税务代理提交《消費税簡易課税制度選択届出書》,从而在2023年开始使用简易申报方式计算消费税

#03

简易申报如何申报的?

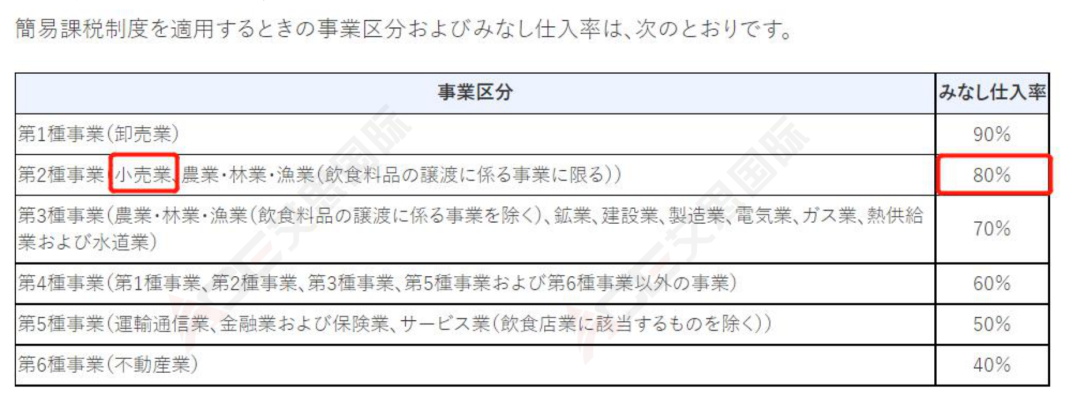

不同于标准申报的凭票据进行进项抵扣的传统记账方式,简易申报允许企业按照一个既定的采购系数进行申报,税局规定了不同经营品类的不同采购系数,而电商企业属于零售类,采购系数为80%。

举例 1

某电商企业当年净销售额为1000万日元,消费税为100万日元,该企业全部销售为零售,经过采购系数80%抵免,需要支付的税金为20万日元,也就是净销售额的2%。

举例2

如果一家企业不仅一个经营品类呢?按照采购系数法需要对每一类的经营品类进行分类核算,同样以上面的企业为例,企业年销售额1000万日元,其中800万日元销售来源于零售(采购系数80%),200万日元来源于批发(采购系数90%),那么按照采购系数抵免法,税金计算如下:

#04

简易申报需要提供进项发票吗?

既然简易申报可以用采购系数至今计算进项抵扣,那么税局是否还需要卖家提供进项发票呢?

答案:不需要,简易申报无需基于进项发票计算,但根据日本税局对卖家有发票留存的要求,卖家依然需要对进项票据进行妥善保管。

#05

如果企业符合简易申报标准,是否选择

简易申报就是最优选择呢?

对于经营模式单一的企业,简易申报可以简化财务处理流程,减轻企业的行政负担。

在一些情况下可以为企业节省税金,成为卖家日本出海的省税神器,再次引用前面的例子。

举例3

1000万销售的企业,税金为100万日元,假设企业有效的进项单据有限,进项税加总后抵扣税金金额为50万日元,那么企业按照标准凭票抵扣方式申报的税金是50万,按照简易申报的税金是20万,所以按照简易申报方案可以节省30万税金。

但如果企业本身进项税比较多,超过了自身营业额的80%,那用简易申报就不划算了。

此外,对应经验类目较多的企业,简易申报由于需要区分每一类业务类别按照不同采购系数加总,对于这类企业,简易申报不仅不会带来财务流程上的简化,反而会增加企业财务工作。

#06

企业如何离开简易申报系统回归

标准申报?

A. 如果企业在基准期销售额超过5000万日元,那么在该基准期对应的纳税期,企业将不能再使用简易申报。

B. 如果企业一直符合简易申报标准,那么在成为简易申报企业后2年内不得更改申报方式,2年后可以通过提交《消費税簡易課税制度選択不適用届出書》回归标准申报。

C. 如果企业在基准期内超过5000万日元,之后一年销售额又回归到5000万日元以下,在企业没有主动提出不使用简易申报的情况下,企业依然可以自动回归简易申报。

(图片来源:税局原文)

艾思是亚马逊日本JCT官方推荐服务商,自有日本会计师团队,注册的时效和售后服务都给卖家双重的保障。

虽然日本国税厅提出企业想要在2023年10月1号之前获得发票号建议在3月31号之前提交申请,但亚马逊日本站卖家数量庞大,而税局的处理能力有限。建议各位卖家规要趁早,给自己的企业和税局一个缓冲期,预计明年初日本税局所积压的案例将会成几何规模增长。添加小编别忘记咱们暗号:JCT。

*本文的所有原创内容,包括文字、图片、音频等所有内容,禁止任何形式的复制、转载、修改或者以其他方式使用ACE网站或本公众号的内容。 知识输出不易,尊重原创就是尊重自己。

往期推荐(JCT专题)

重磅!日本2023年推出消费税合格发票制度,中国卖家将有何影响?

收藏!注册了日本JCT要交多少税?

附亚马逊后台含税价设置手册

发现“分享”和“赞”了吗,戳我看看吧

目录

01 什么是简易申报?

02 什么样的企业可以使用简易申报法?

03 简易申报如何申报?

04 简易申报需要提供进项发票吗?

05 什么情况下,简易申报是最优选择?

06 企业如何离开简易申报系统回归标准申报?

我们在前面的文章已经介绍过日本消费税的两种申报方式:标准申报和简易申报。卖家如何选择申报方式更有利于减轻税务成本?合规节省税金是我们今天文章讨论的重点。

推荐阅读

重磅!日本2023年推出消费税合格发票制度,中国卖家将有何影响?

#01

什么是简易申报?

简易征税制度是从减轻中小事业者报税负担的角度出发,根据企业的选择,不以实际发生的进项消费税进行抵扣,而以销项消费税乘以认定采购率计算的进项消费税进行抵扣的征税制度。

#02

什么样的企业可以用简易申报法?

使用简易申报的企业必须符合以下两个条件:

基准期应税净销售额在5000万日元以下;

在需要按照简易申报的纳税期开始之前提交《消費税簡易課税制度選択届出書》。

*此外,无基准期的新设机构也可以申请。

举例

纳税期在2023年1月1日开始的企业,如果2021年1月1日-2021年12月31日,销售额在5000万日元以下,那么该企业可以在2022年12月31日前委托税务代理提交《消費税簡易課税制度選択届出書》,从而在2023年开始使用简易申报方式计算消费税

#03

简易申报如何申报的?

不同于标准申报的凭票据进行进项抵扣的传统记账方式,简易申报允许企业按照一个既定的采购系数进行申报,税局规定了不同经营品类的不同采购系数,而电商企业属于零售类,采购系数为80%。

举例 1

某电商企业当年净销售额为1000万日元,消费税为100万日元,该企业全部销售为零售,经过采购系数80%抵免,需要支付的税金为20万日元,也就是净销售额的2%。

举例2

如果一家企业不仅一个经营品类呢?按照采购系数法需要对每一类的经营品类进行分类核算,同样以上面的企业为例,企业年销售额1000万日元,其中800万日元销售来源于零售(采购系数80%),200万日元来源于批发(采购系数90%),那么按照采购系数抵免法,税金计算如下:

#04

简易申报需要提供进项发票吗?

既然简易申报可以用采购系数至今计算进项抵扣,那么税局是否还需要卖家提供进项发票呢?

答案:不需要,简易申报无需基于进项发票计算,但根据日本税局对卖家有发票留存的要求,卖家依然需要对进项票据进行妥善保管。

#05

如果企业符合简易申报标准,是否选择

简易申报就是最优选择呢?

对于经营模式单一的企业,简易申报可以简化财务处理流程,减轻企业的行政负担。

在一些情况下可以为企业节省税金,成为卖家日本出海的省税神器,再次引用前面的例子。

举例3

1000万销售的企业,税金为100万日元,假设企业有效的进项单据有限,进项税加总后抵扣税金金额为50万日元,那么企业按照标准凭票抵扣方式申报的税金是50万,按照简易申报的税金是20万,所以按照简易申报方案可以节省30万税金。

但如果企业本身进项税比较多,超过了自身营业额的80%,那用简易申报就不划算了。

此外,对应经验类目较多的企业,简易申报由于需要区分每一类业务类别按照不同采购系数加总,对于这类企业,简易申报不仅不会带来财务流程上的简化,反而会增加企业财务工作。

#06

企业如何离开简易申报系统回归

标准申报?

A. 如果企业在基准期销售额超过5000万日元,那么在该基准期对应的纳税期,企业将不能再使用简易申报。

B. 如果企业一直符合简易申报标准,那么在成为简易申报企业后2年内不得更改申报方式,2年后可以通过提交《消費税簡易課税制度選択不適用届出書》回归标准申报。

C. 如果企业在基准期内超过5000万日元,之后一年销售额又回归到5000万日元以下,在企业没有主动提出不使用简易申报的情况下,企业依然可以自动回归简易申报。

(图片来源:税局原文)

艾思是亚马逊日本JCT官方推荐服务商,自有日本会计师团队,注册的时效和售后服务都给卖家双重的保障。

虽然日本国税厅提出企业想要在2023年10月1号之前获得发票号建议在3月31号之前提交申请,但亚马逊日本站卖家数量庞大,而税局的处理能力有限。建议各位卖家规要趁早,给自己的企业和税局一个缓冲期,预计明年初日本税局所积压的案例将会成几何规模增长。添加小编别忘记咱们暗号:JCT。

*本文的所有原创内容,包括文字、图片、音频等所有内容,禁止任何形式的复制、转载、修改或者以其他方式使用ACE网站或本公众号的内容。 知识输出不易,尊重原创就是尊重自己。

往期推荐(JCT专题)

重磅!日本2023年推出消费税合格发票制度,中国卖家将有何影响?

收藏!注册了日本JCT要交多少税?

附亚马逊后台含税价设置手册

发现“分享”和“赞”了吗,戳我看看吧

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告