菜鸟、极兔启动上市,顺丰入股极兔,跨境物流格局再塑?

菜鸟启动上市筹备,国际业务或成为其撬动未来发展的支点;极兔提交上市申请,顺丰以1.54%的比例入股极兔全球,继续在国际化上寻求新的第二增长曲线。战况空前的国际物流赛道上,巨头企业间的角逐战再度升级。海外确实拥有增量,但这块“蛋糕”容易抢到吗?

BaiXiao

6月5日,申通快递发布公告,宣布阿里旗下德峨实业将以近39亿元的价格向菜鸟供应链转让所持股份,交易后菜鸟将持有申通25%的股份。

过去几年,阿里集团先后入股“三通一达”,促成菜鸟与通达系的合作,包括2010年投资百世快递(后被极兔收购);2015年入股圆通;2018年联合菜鸟向中通快递投资近14亿元,持股10%;2019年以46亿元入股申通快递;2020年收购韵达2%的股份,成为其第七大股东。

入股“通达系”,一方面是为合作提供保障,另一方面则是为菜鸟争取行业话语权“养股”,此次收购申通股份便被普遍认为是在为菜鸟的上市铺路。

3月28日,阿里集团启动组织变革拆分业务板块,构建“1+6+N”的组织结构,菜鸟成为六大业务集团之一,原本阿里手中的股份转让给菜鸟,准备借助资源整合筹备上市;5月18日,阿里宣布董事会已经批准启动菜鸟集团上市,预计在未来12到18个月完成上市计划。启动上市筹备之后,国际业务将成为菜鸟撬动未来发展的支点。

作为原本服务于阿里的物流体系,菜鸟已经开始“脱胎换骨”,不再局限于物流领域,并且为了配合阿里在跨境电商、即时零售等领域的扩张,在跨境物流的业务模式上也从原来的“轻模式”变得越来越重。从物流基建出发构建仓配网络,重资产投入末端建设,在跨境电商的浪潮中转换了曾经的发展思路。

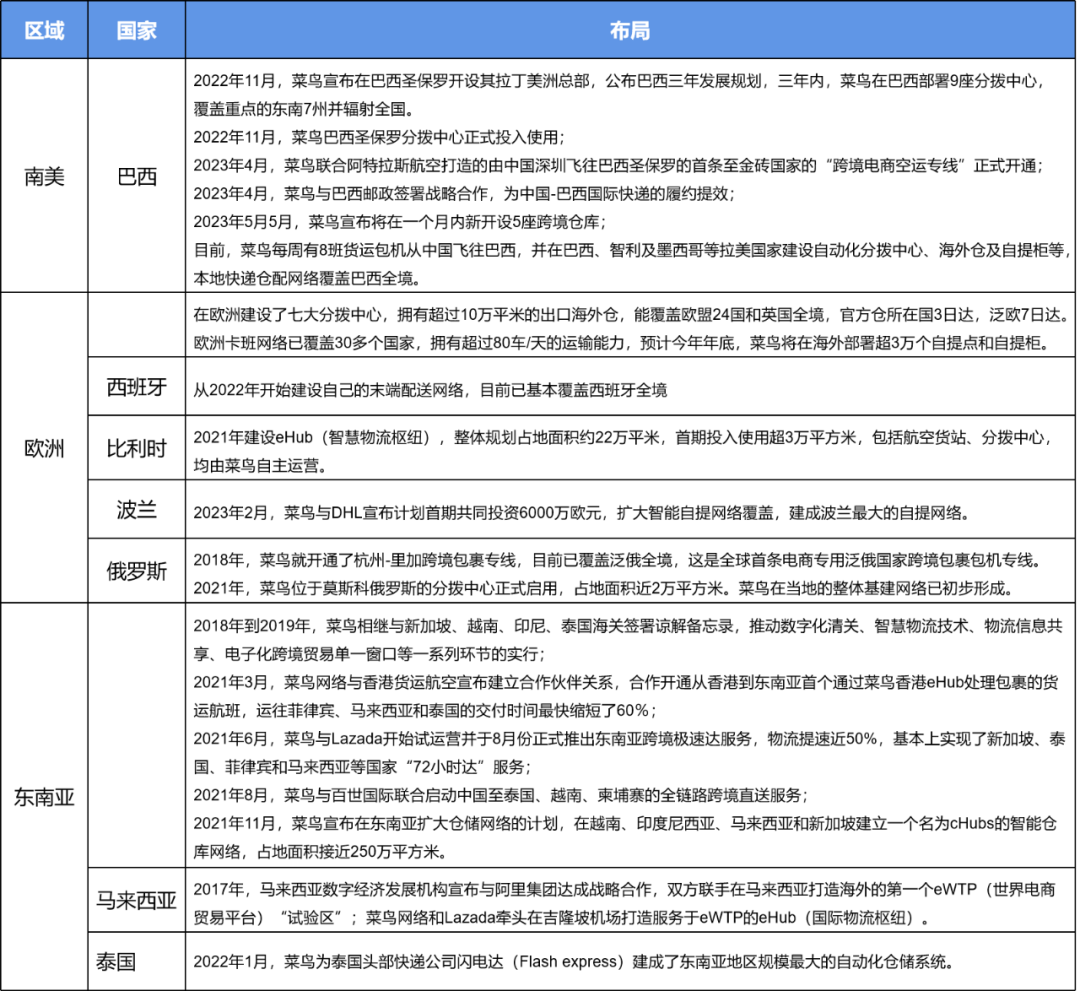

自2018年启动“国际物流大通道”建设以来,菜鸟通过全球自建国际快递网络+强控核心物流节点,在全球编织起一张包裹网络。最新数据显示,菜鸟目前已在全球建设了6大核心物流枢纽,海外分拨中心15个,直接运营的跨境物流仓库总面积超过300万平方米,在全国重要城市建立了50多个揽收仓,国际快递物流业务覆盖全球200多个国家和地区。

菜鸟每天运输的跨境包裹量超450万件,位居全球前四,与全球三大快递巨头处在同一梯队。每月有240多架包机用于干线运输,并和全球超过60个口岸合作建立智能清关系统。4月3日,菜鸟与深圳机场签署合作协议,双方将联手打造菜鸟国际快递全国首个航空货运中心,引入更多的国际航空货运航线,加大全货机运力投放。

菜鸟在部分国家/地区的物流布局 根据网络资料整理

依托国际“端到端”的物流网络运营与组合能力,以及已搭建起的覆盖全球多个国家/地区的自建快递网络,菜鸟在近年阿里的财报中也表现突出。2022年财年,菜鸟营收达到557亿元,同比增长21%;截至2023年3月31日止三个月,菜鸟抵消跨分部交易的影响后收入为136.19亿元,同比增长18%。

成立第十年,菜鸟迈入冲刺上市的新阶段。不过,海外重资产都需要投入大量资金,补充仓储、人力配送资源,在冲刺IPO之际,如何在扩张和亏损中取得平衡,如何面对集团拆分独立的组织变化和愈发激烈的市场竞争环境等,都是菜鸟躲不过的考验。能不能迈过这道坎,最终能够飞得多远,还是未知之数。

BaiXiao

同样作为国内快递巨头之一,与其他企业不同的是,顺丰的壁垒是建立在中国最大的航空货运网络之上,代表着速度与质量。6月16日,据港交所官方网站显示,极兔提交了上市申请文件,公司计划募集5-10亿美元。股权为AB结构,创始人李杰持有9.79亿股A类股,上市主体名为极兔速递环球有限公司。其中,顺丰出现在了极兔的股东名单中,持股约1.54%。这也是继5月极兔宣布以11.8亿元收购顺丰旗下丰网速运后,双方合作的继续延伸。

作为国内最大的航空货运公司,顺丰在2021年下沉失败后,开始将国际化规划为新的第二增长曲线,以175.55亿港元收购东南亚第二大快递公司嘉里物流51.5%的股份,并以此为节点,不断加码、加速海外布局。

目前,顺丰国际快递业务覆盖全球84个国家及地区,国际小包服务网络覆盖全球200多个国家及地区,截至6月底,顺丰航空全货机机队规模达到83架,在2022年末拥有航权时刻287对,覆盖58个国内站点,44个国际及地区站点;全球累计运营航线138条,其中国际航线累计运营67条,超6700次航班,通达欧洲、北美、东南亚等多个区域。

鄂州花湖机场的正式投运,则是顺丰进一步迈向国际的新标志。作为亚洲第一座、世界第四座专业货运机场,花湖机场于2022年7月投运,2022年11月正式开通货运航线。4月以来,先后开通了5条国际航线,货运辐射北美、西欧、南亚区域。预计到2025年,将新开国际货运航线10余条,货邮吞吐量达245万吨。

随着鄂州花湖机场快速成长,顺丰也在逐步规划调整空运布局,以期利用鄂州枢纽打造辐射式航空网络,进一步提升高时效服务的覆盖城市,加快建设国际一流的航空货运枢纽。

此次入股极兔,或许将会给顺丰带来不少助力。极兔拥有海外客户资源,以及东南亚、中东、南美的末端配送网络;顺丰则拥有中国最大的航空货运机队和丰富的航空干线网络,通过投资合作,顺丰能通过极兔的客户资源、末端网点优势迅速打开海外市场,实现海外市场份额的扩大,进一步拓展海外客户资源。

其次,借助极兔现有的跨境物流服务产品、广泛的国际物流渠道和跨境电商服务能力,顺丰将能够更好地服务跨境电商客户,提供更加高效便捷的国际物流解决方案等。

可以说,在国际业务协同方面,顺丰与极兔之间的互补效应是显而易见的。以东南亚为例,深耕多年的极兔,已经基本在东南亚建立起自己的末端网络。而志在东南亚的顺丰,优势在于全球前列的货机数量和空网建设,收购嘉里物流后,在链接中国内地与东南亚市场方面也获得了一张完整的干线网络。“顺丰+极兔”的大协同,是“干线+末端”的最佳组合。

不过,从目前的情况来看,双方合作还存在相当大的不确定性和挑战,极兔的跨境业务目前整体处于用补贴换市场的阶段,仍在亏损中;顺丰的货机和航空干线意味着时效性和稳定性,但不一定代表成本更优,要知道在跨境物流市场,价格极其内卷。

BaiXiao

随着全球消费者加速向线上迁移,品牌出海热潮掀起,再加上疫情对海外供应链的影响,众多企业将目光从国内转向海外,以期寻求增长曲线。海外确实拥有增量,但这块“蛋糕”或许并没有那么容易抢到。

一方面,众多中国物流企业在国际化赛道上角逐,竞争异常激烈。菜鸟依托阿里体系,不断拓宽国际物流通道;顺丰、中通、极兔等选择跨境业务与本土业务并行;圆通专注发展跨境业务;京东物流自建线上销售平台,打造仓配一体的电商物流设施,把物流中心复制到海外等。就以热门的东南亚新兴市场为例:

首先是起家于东南亚印尼的极兔。极兔在印尼取得成功后于2018年开始迅猛扩张,2018年-2022年,将业务拓展至东南亚、中国乃至拉丁美洲、中东等13个国家。弗若斯特沙利文数据显示,按2022年包裹量计算,极兔在东南亚业务量排名第一,业务量为超25亿件(2513.2 百万件),市场份额达22.5%。

极兔方面在招股书中表示,极兔网络已全面覆盖东南亚七个国家和地区,在中国业务覆盖率超98%。而且极兔是亚洲首家在沙特、阿联酋、墨西哥、巴西、埃及具有规模的企业。此次启动上市募资,极兔表示将用于升级强化基础设施建设、网络智能化升级与研发投入,和开拓新市场与拓宽区域服务范围。

另外,极兔还有可能与拼多多联手。目前,拼多多旗下跨境电商平台Temu正在进行东南亚日韩商家信息收集,或为进军这些市场做准备。不少业界人士认为拼多多将在跨境电商再与极兔合作。极兔的实力不可小觑。

京东在2016年、2018年进入印尼和泰国电商市场,重投入自建了物流尾程网络。今年1月,京东宣布关闭印尼和泰国站,同时关停自营物流公司,但并未完全退出这两大市场,而是转向了仓储物流方向。

百世在2018年进入东南亚市场,在泰国自建了分拨中心、在越南收购了一家本土物流公司。

顺丰借助嘉里物流在东南亚搭建起尾程快递网络,并将“优先做好东南亚新兴市场”作为国际业务长期规划的重要目标。2022年5月开始,顺丰加码了东南亚全货机航班。未来也将持续合理地增加东南亚国家本地物流市场的投入。

除了这些企业之外,东南亚市场还驻扎着众多本就深耕于该市场的跨境物流服务企业以及本土物流服务商,可以想象,如此多的争夺“蛋糕”者,竞争将会有多激烈。

另一方面,新一轮全球化竞争下,国内物流企业的国际化征途,免不了要与全球快递“三巨头”UPS、FedEx、DHL正面交锋。但综合目前的情况,想要追赶三巨头,还有一定的距离。

菜鸟的年度日均跨境包裹量排在全球第四位,排在第一的UPS的包裹量却达到了2330万个;仅国际业务的收入,UPS就接近达到200亿美元,远超国内的各个企业;顺丰目前拥有国内最多的全货机数量,但与FedEx(710架货机)、UPS(586架货机)、DHL(300余架货机)相比差距仍然明显。

全球前三大快递公司凭借庞大的机队规模和转运网络牢牢抓住全球90%的国际快递业务,在成本和效率上占据绝对优势,国内物流企业们在海外市场的市场份额仍然很小,想要与之比肩,在国际物流布局上还得深耕打磨,不断修炼内功。

有挑战自然也会有机遇。近两年,SHEIN、TEMU、TIKTOK等中国新兴电商平台正在加速全球扩张,电商背后的跨境物流需求备受市场关注,电商需求的履约服务或许就隐藏着让物流企业走向全球的机遇点。总的来说,中国快递巨头的全球化物流征途,路途还很长,也还有更多未知的可能性。

.png)