瑞幸出海新加坡,比星巴克还贵

作者 | 李小天

瑞幸新加坡乌节路门店。图源:采访对象供图

而早在2月1日,在新加坡最大的招聘网站Jobstreet上,就可以发现瑞幸的招聘信息。瑞幸在招聘新加坡本地的商业发展经理,这个岗位负责制定门店扩张的总体战略,推动实现公司的区域扩张目标——最初是在新加坡,然后辐射到东南亚的其他市场。

不少新加坡媒体用“中国版星巴克”来形容瑞幸。在中国,瑞幸的确上演了后来居上的戏码:诞生于2017年的瑞幸,用四年多的时间,到2021年底门店数量正式超越在中国苦心布局二十余年的星巴克,成为中国最大的连锁咖啡品牌。截至2022年年末,在中国拥有8214家门店的瑞幸进一步拉大星巴克与它的差距。而此次出海新加坡,瑞幸重生逆袭的故事还会再次上演吗?

来到新加坡,瑞幸不再是打工人咖啡

在正式开业之前,瑞幸就在东南亚华人广泛使用的应用“小红书”上用倒计时的方式做足了铺垫与宣传,诸多在新加坡工作的中国人也期待在异国他乡可以喝上国产品牌的咖啡。

长期生活在新加坡的投资分析师田玉坤向霞光社介绍已经开业的两家门店的区位情况:“新加坡的每个地铁站附近都有大型的商业中心,附近居民生活起居的几乎一切用品都可以在这这里买到。瑞幸一家门店所在的滨海广场离市中心很近,周围写字楼密集;另一家店所在的乌节路是新加坡的购物圣地,游客众多,附近有很多奢侈品牌。”

正式开业当天,瑞幸也推出优惠策略:新用户下载瑞幸APP并注册可以用0.99新币(1新币约合5.17元人民币)的价格购买第一杯饮品;并且附赠一张5折券。瑞幸也专门定制了新加坡专属杯套,上面写着“The real game changer is coming!”展现出瑞幸要在新加坡重塑咖啡市场格局的决心。

值得注意的是,瑞幸在新加坡依旧采用无现金经营的方式,完全通过手机APP完成交易。但在新加坡,人们用手机支付的普及程度与中国仍然有差距。

根据亚洲开发银行和国际结算银行的数据,考虑到新加坡的经济规模,新加坡是一个现金流通水平非常高的国家。2019年,新加坡流通货币占GDP的比例为10.24%;2020年流通货币占GDP的比重达到12.2%。虽然新冠疫情加速了电子支付在新加坡的发展,但现金支付依然在新加坡占据主流。

“很多本地人觉得下载APP很麻烦所以索性不买了。”消费者Jim观察到,有些新加坡居民因为不习惯手机购买而放弃操作。

而在瑞幸进入新加坡之前,新加坡本土已经诞生了一家效仿瑞幸模式的咖啡连锁品牌:Flash Coffee。成立于2020 年1月的Flash Coffee,获得了创投公司Rocket internet的支持,在印度尼西亚开设了第一家门店,目前在印尼、新加坡、泰国、中国香港、日本和韩国经营着240多家门店。

和瑞幸一样,Flash Coffee采用初期快速烧钱、疯狂开店的打法来拓展市场,单杯咖啡定价在4-5新币;同时缩小门店规模,以外带、外送的小店模式来节省租金和运营成本;并且主打“互联网外卖咖啡”的概念,超过80%的订单来自APP等数字化渠道。根据新加坡商业媒体The Business Times的报道,Flash Coffee的创办人Brunier曾说公司的梦想是“在亚洲的主要城市,每500米就会有一家Flash Coffee”。

Flash Coffee菜单。图源:Flash Coffee官网

虽然已经有模仿者抢先占据了新加坡消费者的低价心智,但瑞幸也无意用低价策略继续开卷。在新加坡,瑞幸招牌单品“生椰拿铁”的原价是8新币,目前按照8折价格售卖;而新加坡一杯星巴克拿铁的价格是7.1新币。相较而言,瑞幸的价格在新加坡属于中档偏高的价位区间。

在新加坡工作十余年的某中企员工Steve觉得新加坡瑞幸的定价非常尴尬,“它的品牌力和产品力都不足以支撑它的定价比星巴克还贵,可能很多人薅完第一杯的羊毛后就不会再买了。因为瑞幸用的豆子确实不咋地,口感和醇厚度都不太好。”

新加坡瑞幸与国内瑞幸价格比较

而在瑞幸之前,中国知名新茶饮品牌喜茶早在2018年就出海新加坡,首店也落户于乌节路;2017年成立于云南的中国风新茶饮品牌霸王茶姬怀抱“东方星巴克”的梦想,在马来西亚、新加坡和泰国共开设了60多家门店;主打低价路线的蜜雪冰城在东南亚依旧采取“农村包围城市”的策略,首先进军越南、印尼、缅甸、老挝、马来西亚等发展中国家,最终把东南亚地区的最后一站定在了新加坡。

新加坡为什么是瑞幸出海的第一站?

对瑞幸来说,出海是其谋求第二增长曲线的关键策略。根据2023年3月2日瑞幸公布的2022年四季度及2022年财报显示,2022年二季度至四季度,瑞幸自营门店同店销售额环比增速分别为41.2%、19.4%、9.2%,呈现出明显放缓趋势。

国内日趋白热化的咖啡大战也让瑞幸四面受敌。在下沉市场,根据窄门餐眼的数据统计,2022年,蜜雪冰城旗下咖啡品牌“幸运咖”新开业1521家,仅次于瑞幸的2939家;并且在全国门店数量上,飞速扩张的幸运咖位居瑞幸咖啡、星巴克、麦咖啡之后,处于第四位。相较于瑞幸20元左右的平均单价,幸运咖的平均单价仅为8元,最便宜的美式咖啡5元一杯,最贵的加浓拿铁也仅需12元。

除幸运咖外,由瑞幸咖啡创始团队陆正耀再次创业做的库迪品牌,定价在11-13元,促销期9.9元、8.8元,除了同样是靠大额优惠券和活动补贴变相降价,库迪的产品还和瑞幸高度重合,相似产品比瑞幸低两到三元。

除此之外,喜茶、奈雪的茶、COCO等奶茶品牌也增加了咖啡类产品的SKU;新一线、二线城市的区域性品牌和精品咖啡也用低价策略来攻城略地、扩大市场。

“COCO一杯冰美式3.9块钱,Manner自带杯可以减5块钱,M stand有8.8元5张的半价券,实在想省钱还可以买麦当劳早餐套餐,用热牛奶配公司的免费黑咖来自制拿铁。相较之下,瑞幸没有什么价格优势了。”生活在上海的白领Lucy对霞光社说。

在国内消费疲软、强敌环伺的情况下,出海,成为瑞幸寻找新的增长空间的解决方案。而它的第一站,选择了相距不远的新加坡。

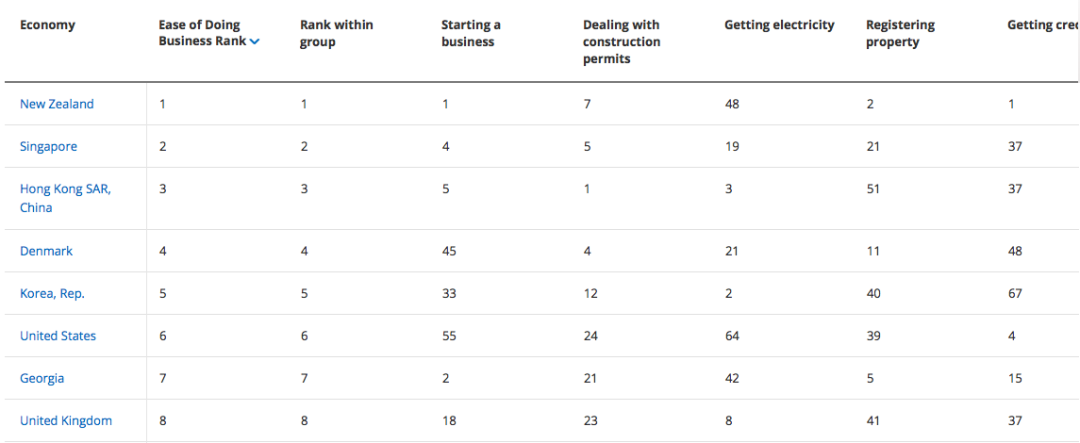

世界银行发布的2020年营商环境报告

新加坡居于全球第二位

瑞幸出海新加坡,胜算几何?

但是新加坡咖啡市场也绝非未经开发的一片蓝海,瑞幸来到新加坡,同样要在激烈内卷中谋得生机。

常驻新加坡的某中企员工Jackson向霞光社介绍了新加坡咖啡的几种业态。价格最便宜的是食阁里售卖的咖啡,1新币左右就可以买到一杯咖啡。食阁,又称为“小贩中心”,是新加坡政府兴建的室外开放式饮食集中地,遍布在新加坡的各大社区或交通交汇处附近,是本国居民解决一日三餐最常去的地方,性质类似于国内的“大排档”。除食阁咖啡外,便利店咖啡、加油站咖啡也属于新加坡的低价咖啡品类。

类似于瑞幸“小店快取”模式的咖啡品牌除了复制瑞幸模式的Flash Coffee外,还有几乎各个写字楼楼下皆有的咖啡档口。瑞幸的主打爆款“生椰拿铁”,也已经有品牌抢先一步在新加坡售卖。2022年底,来自中国深圳、主打鲜果咖啡的There was no coffee(中文店名“本来不该有”)就将椰奶与咖啡混合特调。“我觉得瑞幸的‘生椰拿铁’味道不如There was no coffee的同款产品。”排了两个小时喝到生椰拿铁的Peach对霞光社说。

而瑞幸在国内通过小程序和APP引流将用户沉淀在企业微信群,继而通过社群运营的方式留存用户及促活、不断提升复购率的策略,在新加坡未必可行。Steve介绍说,新加坡是对个人数据隐私和安全非常注重的国家,并且在2020年11月2日通过了《2020年个人数据保护(修正)法案》(“PDPA修正案”),规定任何机构不得强制要求用户同意或超出用户订阅范围推送营销信息,只有在用户同意且存在书面证明的情形下,才允许通过电话推送指定信息。

刚刚登陆狮城数天的瑞幸还正处在火热尝新期。田玉坤告诉霞光社,新加坡本地的生活实在太无聊了,所以新餐饮品牌的初次亮相,都会引发全国的追捧热潮。比如台湾士林夜市的恶魔炸鸡排、麦当劳限量版Hello Kitty薯条桶来到新加坡后,都曾引发过不逊于瑞幸的排队狂潮。BBC记者Nicolas Walton曾在他驻新加坡期间写的书《寻迹狮城:新加坡的历史与现实》中用“惊输”二字形容新加坡人热衷排队的心态。

“有时候,人们根本不知道前面的人为什么排队,但还是跟着一起排,因为他们害怕错过了什么。惊输源于新加坡对自己面积和脆弱性的不断强调。惊输的人根本不在乎自己是否在创造和分享价值。如此一来,新加坡无法产生真正的企业家,只能培养‘拿来主义’(copy-and-paste)的生意,比如珍珠奶茶店……新潮咖啡厅和猫咪咖啡屋。”