加拿大GST/PST/HST详解

3937

3937编辑 | 木风子

加拿大消费税都在消费时候征收消费者,由商家代收,直接打印到收据上。除了农业产品免于收税以外,全部消费品都不得逃税。

而且加拿大境内不同地区,还有HST,PST,RST和QST等消费税税种。这些复杂的名称背后又有什么区别呢?今天就来展开细说。

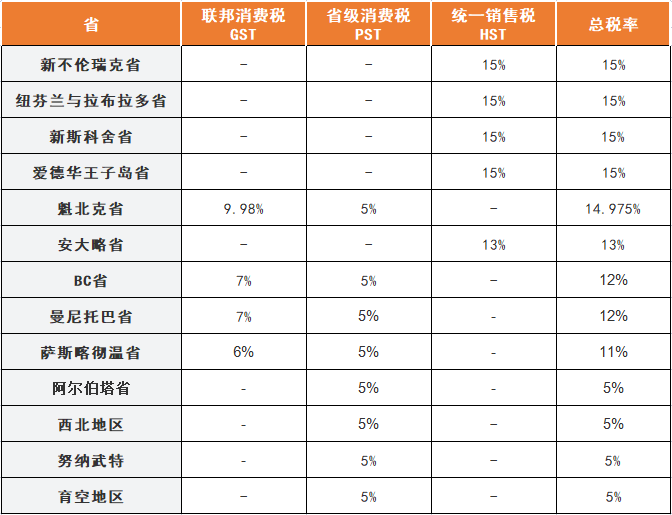

GST,指的是加拿大政府全国征收的消费税,税率统一为5%的联邦消费税。是对大部分用于国内消费的商品及服务征收的增值税,由消费者在消费时进行支付,但最终由商家将其应缴税额支付给政府。

PST即省级销售税。适用于各省的消费税税种,商家需要负责向消费者所在的省收取PST,由省政府税局征收,需要向省政府报告并支付相应的税额。

* QST为魁北克省消费税,而RST是马尼托巴地区消费税(都是属于省消费税的一种,需要单独申报)。

HST是统一销售税。GST和PST这两种税的合并,由联邦税局统一征收。有五个既收取GST又收取PST的省份,为了简化申报,将GST和PST合并成HST,企业在这五个省份销售只需要申报HST,而不用单独申报GST和PST。

从上面表格可以清晰的看到,各个省的消费税的税率都有所不同,总体在5%-15%之间。

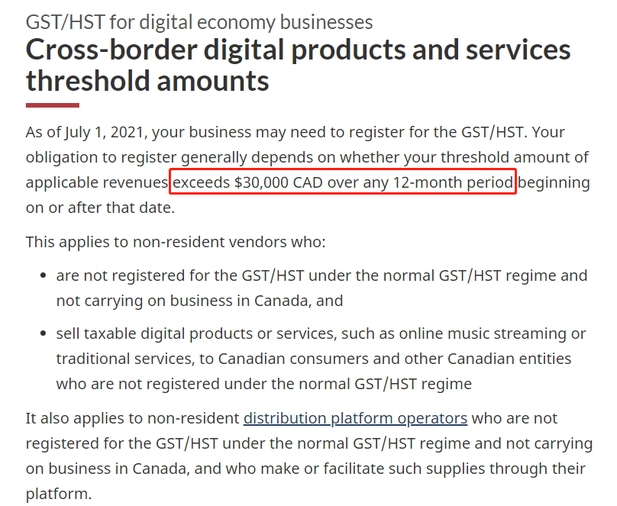

加拿大税局Canada Revenue Agency (CRA)颁布的新法令中,对于加拿大非居民的电商平台及卖家:

从2021年7月1日开始,加拿大境内发货、境内收货的所有卖家(不管企业注册地址在哪里)及电商平台,是否需要注册销售税GST/HST,取决于在这个日期(2021-7-1)之前或之后的12个月销售收入是否超过注册阈值30,000 加元。(已经由平台代扣代缴纳GST/HST的卖家不适用此阈值)

在进行加拿大GST/HST注册时,需根据估算的销售额向 Canada Revenue Agency(加拿大税局)提供保证金或预缴税款。保证金的初始金额是预估注册后的12个月内的净税额的50%,保证金最低5000加元,最高不超过100万加元。

以下两种情况无需向税局缴纳保证金:

1. 预估计加拿大销售额每年少于10万加元;

2. 净税额每年少于 3000加元。

GST/HST 的申报周期由公司年销售额决定,具体参考如下要求:

GST/HST的申报和付款截止日,季度或者月度申报是次月的最后一天;年度申报需要在次年的6月15号之前完成,付款在次年4月30号之前截止,注意:年度申报税金支付的截止时间比申报时间要早。

无论您是否是 GST/HST 注册人,您都必须为进口到加拿大的大多数商品支付 GST 或 HST 的联邦部分。

如果您是进口商,注册了GST/HST,并且商品是在您的商业活动过程中为消费用途或供应而进口的。您通常可以通过申请进项税抵免(ITC) 收回已支付的 GST /HST 联邦部分税金。