都挺好?德英意法是真!的!好!

9838

9838昨天我们介绍了欧洲汽配的整体市场概况,

先来温习一下:

欧洲五国乘用车及轻卡保有量

198,725,539

欧洲五国汽车后市场规模

256,900,000,000$

未来十年的线上汽摩配销售占比

6% (2017)→ 20% (2027)

→ 30% (2035)

按照国际惯例,

是不是应该详细介绍各个国家情况了?

是的!

德国、英国、意大利、法国,

个个都挺好~

德国汽配市场

截至2017年底,德国的市场保有量已经达到4900万量,平均车龄超过9年,是欧洲汽配市场规模最大的国家。

* Data source: Polk EU VIO report, by end of 2017 Dec.

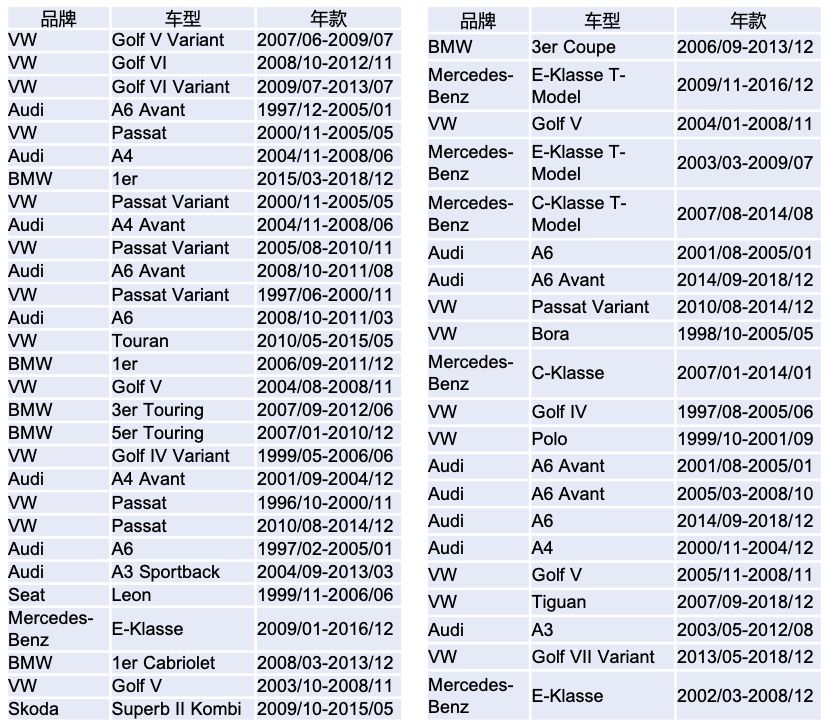

1. eBay德国市场汽配最畅销的车型:

* Data source: eBay internal data, by end of 2017 Dec.

2. 德国售后市场格局:

德国汽车后市场的规模大约为542亿美金,其中,零配件约占三分之二,服务收入为三分之一。从消费渠道来看,整车厂服务体系(OES)的市场份额与独立第三方服务渠道(IAM)基本持平,大致为对半开的均态。目前,德国整体汽车后市场的增速约为2.2%。其中,配件部分的收入增长相对服务板块要高,约为2.8%,而服务增长仅为0.8%。

这种配件销售和增长大于服务销售和增长的市场结构与德国市场的特点有很大关系:

首先,配件价格以及货源由于反垄断相关法规的执行,导致整车企业须将OE件相关技术信息对外开放。由此,确保了用户能够在市场上获得同等规格与标准的非原厂件,降低了替换的成本,导致“以换代修”的用户及商户习惯。

其次,由于德国汽车用户DIY能力普遍较强,因此汽车易损易耗件和附件精品等产品的额外消费需求相对较大。用户可以在很多线上线下的独立渠道、乃至超市内进行选购。在第三方服务渠道(IAM)中,德国最大的连锁企业为A.T.U。目前已经开设了640多家门店,均为直营,其市场份额为8%左右。排名第二及第三的企业分别为Euromaster和PitStop,各自占据约3%与0.7%的市场份额。德国的独立渠道也处于相对的分散状态。

造成这一局面的主要原因在于几个方面:

德国境内各类smart repair(专注于更换轮胎、更换玻璃、简单喷漆)的独立服务门店随处可见,从侧面分流了A.T.U等独立连锁巨头的市场;

A.T.U这类的独立渠道从设备到技术层面,均不具备进行复杂机电维修以及复杂钣喷的业务能力。针对此类业务,消费者通常会回流至OE体系进行相关服务。从市场的细分业务版块角度来看:轮胎、保养、美容、易损易耗件的维修替换服务市场上,独立渠道体系均占据了至少50%的市场份额;而在机电维修、钣喷两项业务市场上,OE体系则均占据了过半的市场。

除了前面说过的,欧洲汽配电商的占有率,到2027年能占据20%左右的市场份额。德国的后市场特点显而易见对于电商来说带有强大的优势。首先,技术信息和市场的开放,对于每个渠道都提供了公平的机会。同时,这种开放的市场也给予消费者多样化的选择,客户会更愿意去比较和使用线上平台。其次,德国用户强大的DIY能力,使得他们对于传统后市场服务并没有太大的依赖,客户完全可以通过自行购买产品和安装对爱车进行维护。最后也是最重要的,德国作为老牌汽车工业国家,其成熟及大规模的市场需求在欧洲占有主导地位。对于汽配电商企业来说,可以将进军德国市场并取得良好的销售业绩也就意味着进入其他欧洲市场也是轻而易举的。

然而,这其中也不乏挑战。对于电商卖家来说,提升自身的汽配专业性将是其在德国市场生存的王道。市场和信息的透明必然导致整个德国汽车后市场相对的专业成熟化,不同的产品服务供应商各自在自己的专业领域中一家独大。因此,作为汽配卖家必须在产品认证、产品适配性、替换维修常识等各个方面做到高度专业。只有这样,才能在机遇无限的德国市场中占有一席之地。

* Data source:

1)eBay internal data & 中国汽车报网, by end of 2017 Dec.Online automotive parts 2)sales: The RISE of a NEW CHANNEL> by Roland Berger 2014.

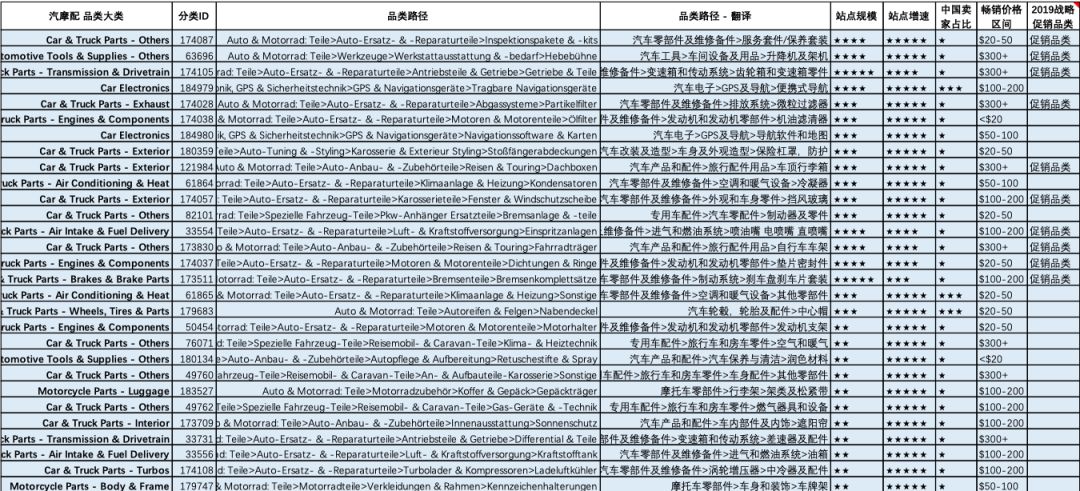

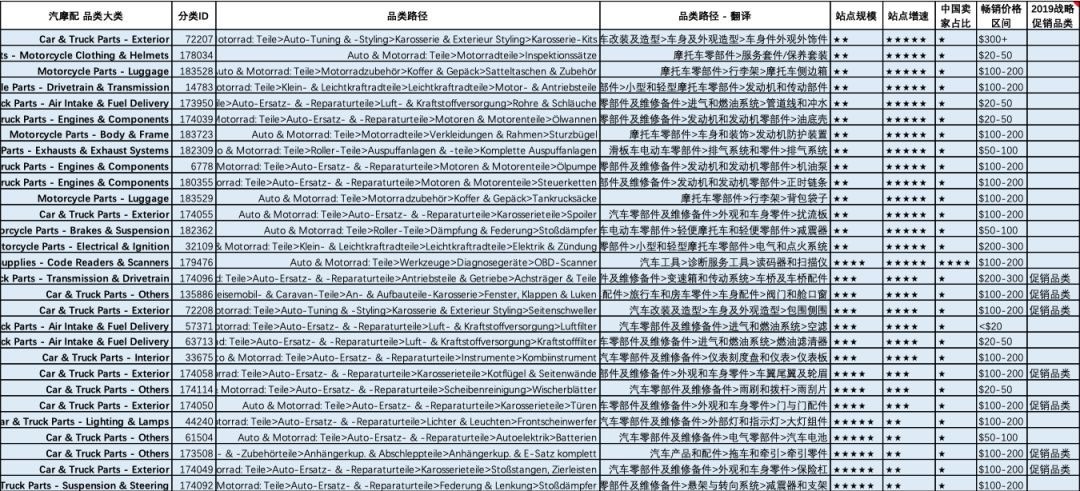

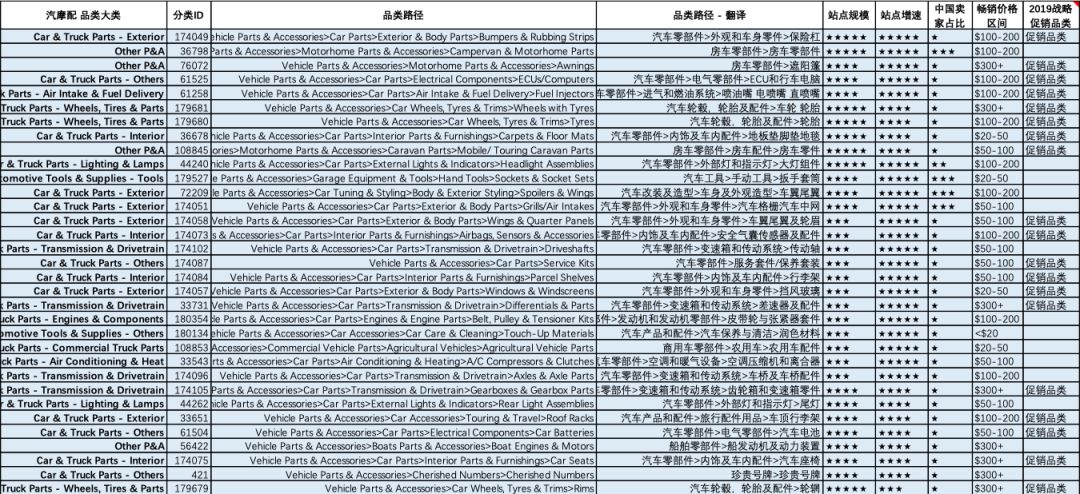

3. 德国汽摩配高潜力分类:

* 更多高潜力品类信息请咨询您的客户经理

* Data source: eBay internal data, by end of 2017 Dec.

英国汽配市场

截至2017年底,英国的市场保有量已经达到4010万量,平均车龄超过8年,是欧洲汽配市场规模第三的国家。

* Data source: Polk EU VIO report, by end of2017 Dec.

1、eBay英国市场汽配最畅销的车型:

* Data source: eBay internal data, by end of2017 Dec.

2、英国售后市场格局

英国是世界和欧洲重要的汽车消费市场,市场容量在欧洲居第三位。英国是世界第四大汽车生产国,是第二大高档车生产国,有超过40家汽车制造公司在英国生产,其中不乏有世界著名的汽车品牌。

英国的汽车业是英国最大的制造业部门,占本国国内生产总值的5.5%左右。落户英国的汽车制造商超过任何一个欧洲国家,世界许多著名品牌的汽车如福特、标致、宝马、日产、本田、名爵等,都在英国建有工厂,在英国销售的汽车品牌则更多。按人口比例计算,英国的汽车消费市场很大。过去十几年内,英国平均每年销售200万辆新车。在英国,70%的家庭拥有1辆以上的轿车,平均每辆车每年的花费在700英镑以上。在2017年汽车保有量为4000万辆,平均车龄为8.3年。其中福特、沃克斯豪尔、大众为汽车保有量最大的三大厂商。英国全国有40多家汽车制造商、1245家汽车零部件制造商、7000家左右的零部件供应商。

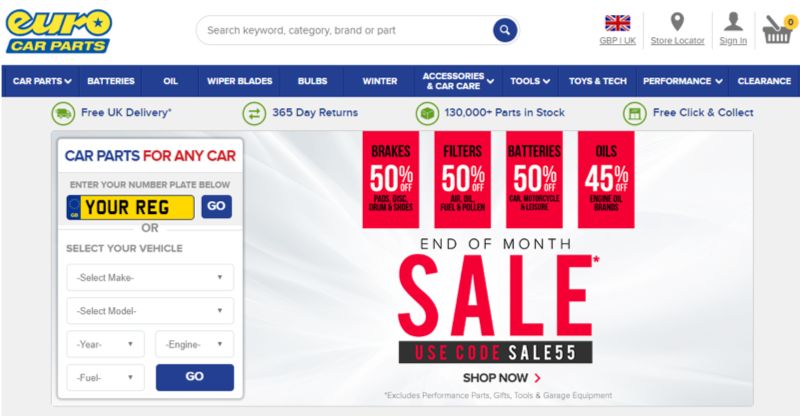

线上网站及线下门店:

https://www.eurocarparts.com/

* Data source: www.eurocarparts.com , Feb 2019.

3、英国汽摩配高潜力分类:

* Data source: eBay internal data, by end of 2017 Dec.

意大利汽配市场

截至2017年底,意大利的市场保有量已经达到4260万量,平均车龄超过10年,是欧洲汽配市场规模第二的国家。

* Data source: Polk EU VIO report, Autobook, by end of 2017 Dec.

1、eBay意大利市场汽配最畅销的车型:

* Data source: eBay internal data , by end of 2017 Dec.

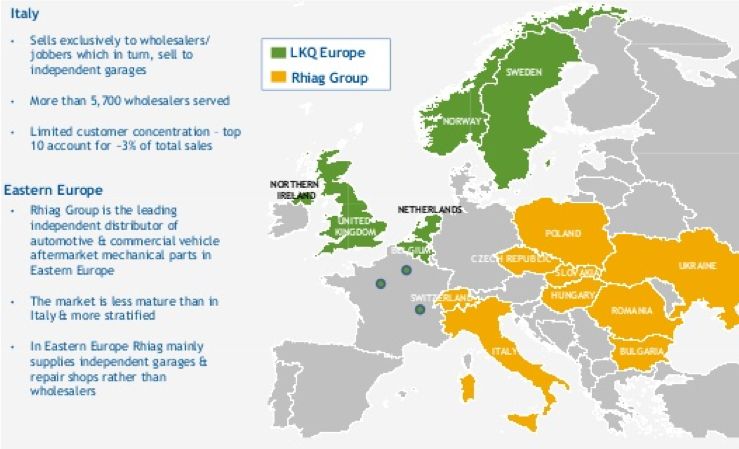

2、意大利售后市场格局:

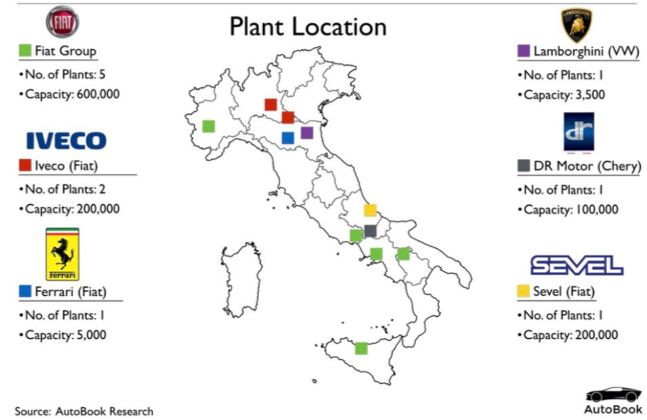

意大利是欧洲最大的汽车市场之一,每年新增保有量约200万。意大利汽车行业主要集中在都灵和皮埃蒙特地区:在该行业活跃于意大利的2,600家公司(拥有170,000名员工)中约有50%(包括零部件制造商)在那里建立。

在意大利,每100名居民中有62.4辆汽车,这是欧洲最高的比率之一,这其中很大程度上是由于缺乏公共交通基础设施。意大利是欧洲最大的摩托车市场:2017年轻便摩托车50cc以上的车辆数量为6,689,911辆,是欧洲最大的。意大利2017年的汽车总产量约为1,142,210辆。

2017年,根据意大利汽车协会ANFIA和意大利国家统计局ISTAT发布的数据,意大利零部件制造商是世界上最重要的零部件制造商,其出口产品价值全球价值239亿美元。

* Data source: eBay internal data & LKQ, by end of 2017 Dec.

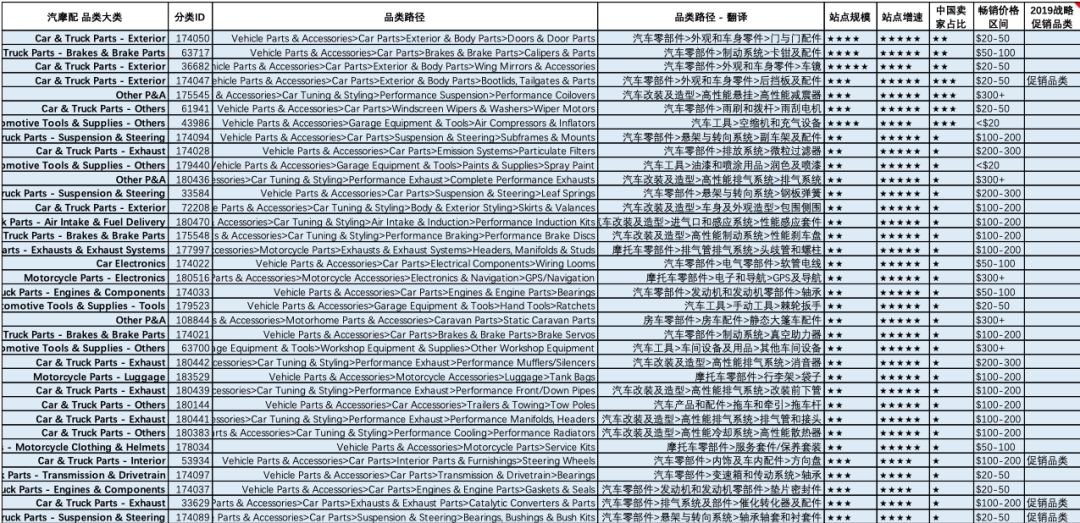

3、意大利汽摩配高潜力分类:

* Data source: eBay internal data, by end of 2017 Dec.

法国汽配市场

截至2017年底,法国的市场保有量已经达到3880万量,平均车龄超过8年,是欧洲汽配市场规模第四的国家。

* Data source: MARKLINES report, by end of2017 Dec.

1、eBay法国市场汽配最畅销的车型:

* Data source: eBay internal data, by end of2017 Dec.

2、法国售后市场格局:

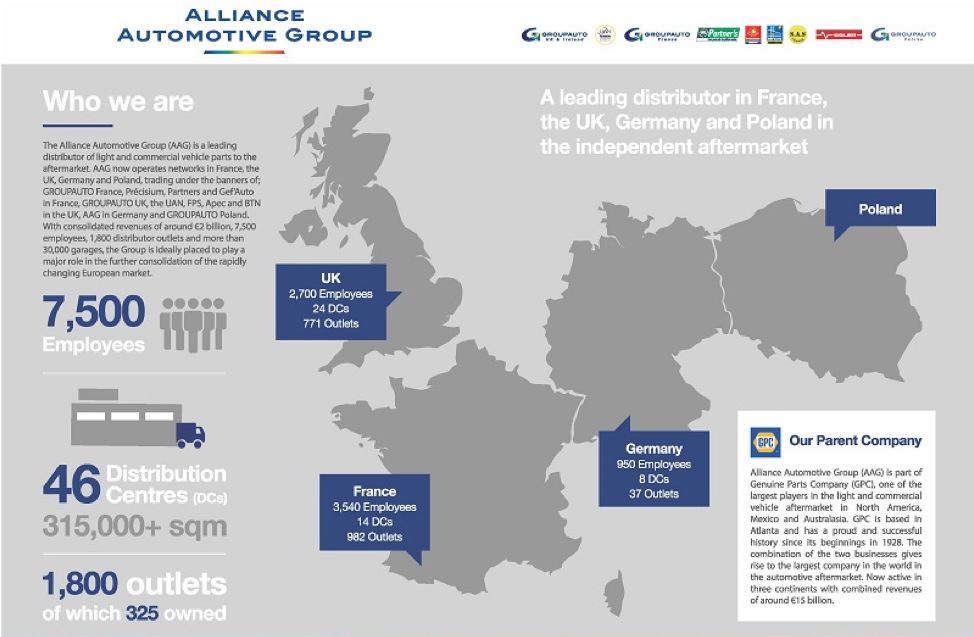

法国是汽车工业的创始地,是欧洲第三大汽车制造商,也是世界第四大汽车制造商。法国的两家主要汽车公司是PSA集团和雷诺集团。法国是全球领先的乘用车和轻型商用车生产商。据观察,近年来法国汽车售后市场销售有所增长。法国汽车售后市场的主要类别是动力总成设备,车辆内饰,车身部件,轮胎底盘部件以及测量,诊断和维修设备。这些零件销售给原始设备制造商(OEM)市场和售后市场,包括OES(原始设备供应商)和IAM(独立汽车售后市场)市场。

*Data source: eBay internal data,AAG group, by end of 2017 Dec.

3、法国汽摩配高潜力分类:

* Data source: eBay internal data, by end of 2017 Dec.

-END-

昨天我们介绍了欧洲汽配的整体市场概况,

先来温习一下:

欧洲五国乘用车及轻卡保有量

198,725,539

欧洲五国汽车后市场规模

256,900,000,000$

未来十年的线上汽摩配销售占比

6% (2017)→ 20% (2027)

→ 30% (2035)

按照国际惯例,

是不是应该详细介绍各个国家情况了?

是的!

德国、英国、意大利、法国,

个个都挺好~

德国汽配市场

截至2017年底,德国的市场保有量已经达到4900万量,平均车龄超过9年,是欧洲汽配市场规模最大的国家。

* Data source: Polk EU VIO report, by end of 2017 Dec.

1. eBay德国市场汽配最畅销的车型:

* Data source: eBay internal data, by end of 2017 Dec.

2. 德国售后市场格局:

德国汽车后市场的规模大约为542亿美金,其中,零配件约占三分之二,服务收入为三分之一。从消费渠道来看,整车厂服务体系(OES)的市场份额与独立第三方服务渠道(IAM)基本持平,大致为对半开的均态。目前,德国整体汽车后市场的增速约为2.2%。其中,配件部分的收入增长相对服务板块要高,约为2.8%,而服务增长仅为0.8%。

这种配件销售和增长大于服务销售和增长的市场结构与德国市场的特点有很大关系:

首先,配件价格以及货源由于反垄断相关法规的执行,导致整车企业须将OE件相关技术信息对外开放。由此,确保了用户能够在市场上获得同等规格与标准的非原厂件,降低了替换的成本,导致“以换代修”的用户及商户习惯。

其次,由于德国汽车用户DIY能力普遍较强,因此汽车易损易耗件和附件精品等产品的额外消费需求相对较大。用户可以在很多线上线下的独立渠道、乃至超市内进行选购。在第三方服务渠道(IAM)中,德国最大的连锁企业为A.T.U。目前已经开设了640多家门店,均为直营,其市场份额为8%左右。排名第二及第三的企业分别为Euromaster和PitStop,各自占据约3%与0.7%的市场份额。德国的独立渠道也处于相对的分散状态。

造成这一局面的主要原因在于几个方面:

德国境内各类smart repair(专注于更换轮胎、更换玻璃、简单喷漆)的独立服务门店随处可见,从侧面分流了A.T.U等独立连锁巨头的市场;

A.T.U这类的独立渠道从设备到技术层面,均不具备进行复杂机电维修以及复杂钣喷的业务能力。针对此类业务,消费者通常会回流至OE体系进行相关服务。从市场的细分业务版块角度来看:轮胎、保养、美容、易损易耗件的维修替换服务市场上,独立渠道体系均占据了至少50%的市场份额;而在机电维修、钣喷两项业务市场上,OE体系则均占据了过半的市场。

除了前面说过的,欧洲汽配电商的占有率,到2027年能占据20%左右的市场份额。德国的后市场特点显而易见对于电商来说带有强大的优势。首先,技术信息和市场的开放,对于每个渠道都提供了公平的机会。同时,这种开放的市场也给予消费者多样化的选择,客户会更愿意去比较和使用线上平台。其次,德国用户强大的DIY能力,使得他们对于传统后市场服务并没有太大的依赖,客户完全可以通过自行购买产品和安装对爱车进行维护。最后也是最重要的,德国作为老牌汽车工业国家,其成熟及大规模的市场需求在欧洲占有主导地位。对于汽配电商企业来说,可以将进军德国市场并取得良好的销售业绩也就意味着进入其他欧洲市场也是轻而易举的。

然而,这其中也不乏挑战。对于电商卖家来说,提升自身的汽配专业性将是其在德国市场生存的王道。市场和信息的透明必然导致整个德国汽车后市场相对的专业成熟化,不同的产品服务供应商各自在自己的专业领域中一家独大。因此,作为汽配卖家必须在产品认证、产品适配性、替换维修常识等各个方面做到高度专业。只有这样,才能在机遇无限的德国市场中占有一席之地。

* Data source:

1)eBay internal data & 中国汽车报网, by end of 2017 Dec.Online automotive parts 2)sales: The RISE of a NEW CHANNEL> by Roland Berger 2014.

3. 德国汽摩配高潜力分类:

* 更多高潜力品类信息请咨询您的客户经理

* Data source: eBay internal data, by end of 2017 Dec.

英国汽配市场

截至2017年底,英国的市场保有量已经达到4010万量,平均车龄超过8年,是欧洲汽配市场规模第三的国家。

* Data source: Polk EU VIO report, by end of2017 Dec.

1、eBay英国市场汽配最畅销的车型:

* Data source: eBay internal data, by end of2017 Dec.

2、英国售后市场格局

英国是世界和欧洲重要的汽车消费市场,市场容量在欧洲居第三位。英国是世界第四大汽车生产国,是第二大高档车生产国,有超过40家汽车制造公司在英国生产,其中不乏有世界著名的汽车品牌。

英国的汽车业是英国最大的制造业部门,占本国国内生产总值的5.5%左右。落户英国的汽车制造商超过任何一个欧洲国家,世界许多著名品牌的汽车如福特、标致、宝马、日产、本田、名爵等,都在英国建有工厂,在英国销售的汽车品牌则更多。按人口比例计算,英国的汽车消费市场很大。过去十几年内,英国平均每年销售200万辆新车。在英国,70%的家庭拥有1辆以上的轿车,平均每辆车每年的花费在700英镑以上。在2017年汽车保有量为4000万辆,平均车龄为8.3年。其中福特、沃克斯豪尔、大众为汽车保有量最大的三大厂商。英国全国有40多家汽车制造商、1245家汽车零部件制造商、7000家左右的零部件供应商。

线上网站及线下门店:

https://www.eurocarparts.com/

* Data source: www.eurocarparts.com , Feb 2019.

3、英国汽摩配高潜力分类:

* Data source: eBay internal data, by end of 2017 Dec.

意大利汽配市场

截至2017年底,意大利的市场保有量已经达到4260万量,平均车龄超过10年,是欧洲汽配市场规模第二的国家。

* Data source: Polk EU VIO report, Autobook, by end of 2017 Dec.

1、eBay意大利市场汽配最畅销的车型:

* Data source: eBay internal data , by end of 2017 Dec.

2、意大利售后市场格局:

意大利是欧洲最大的汽车市场之一,每年新增保有量约200万。意大利汽车行业主要集中在都灵和皮埃蒙特地区:在该行业活跃于意大利的2,600家公司(拥有170,000名员工)中约有50%(包括零部件制造商)在那里建立。

在意大利,每100名居民中有62.4辆汽车,这是欧洲最高的比率之一,这其中很大程度上是由于缺乏公共交通基础设施。意大利是欧洲最大的摩托车市场:2017年轻便摩托车50cc以上的车辆数量为6,689,911辆,是欧洲最大的。意大利2017年的汽车总产量约为1,142,210辆。

2017年,根据意大利汽车协会ANFIA和意大利国家统计局ISTAT发布的数据,意大利零部件制造商是世界上最重要的零部件制造商,其出口产品价值全球价值239亿美元。

* Data source: eBay internal data & LKQ, by end of 2017 Dec.

3、意大利汽摩配高潜力分类:

* Data source: eBay internal data, by end of 2017 Dec.

法国汽配市场

截至2017年底,法国的市场保有量已经达到3880万量,平均车龄超过8年,是欧洲汽配市场规模第四的国家。

* Data source: MARKLINES report, by end of2017 Dec.

1、eBay法国市场汽配最畅销的车型:

* Data source: eBay internal data, by end of2017 Dec.

2、法国售后市场格局:

法国是汽车工业的创始地,是欧洲第三大汽车制造商,也是世界第四大汽车制造商。法国的两家主要汽车公司是PSA集团和雷诺集团。法国是全球领先的乘用车和轻型商用车生产商。据观察,近年来法国汽车售后市场销售有所增长。法国汽车售后市场的主要类别是动力总成设备,车辆内饰,车身部件,轮胎底盘部件以及测量,诊断和维修设备。这些零件销售给原始设备制造商(OEM)市场和售后市场,包括OES(原始设备供应商)和IAM(独立汽车售后市场)市场。

*Data source: eBay internal data,AAG group, by end of 2017 Dec.

3、法国汽摩配高潜力分类:

* Data source: eBay internal data, by end of 2017 Dec.

-END-

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告