日本JCT是“自愿”注册吗?如何上传JCT注册号?

1858

1858从去年5月份开始,不少亚马逊卖家在卖家平台收到了关于“日本消费税(JCT)合规发票留存制度改革”的消息。

虽然越来越多的日本站卖家已注册JCT并上传后台,但仍有不少卖家在观望,认为这是“自愿”行为。

然而,此“自愿”非彼“自愿”,在特定情况下,卖家是需要成为JCT纳税实体,并且有“义务”按规定交税的:

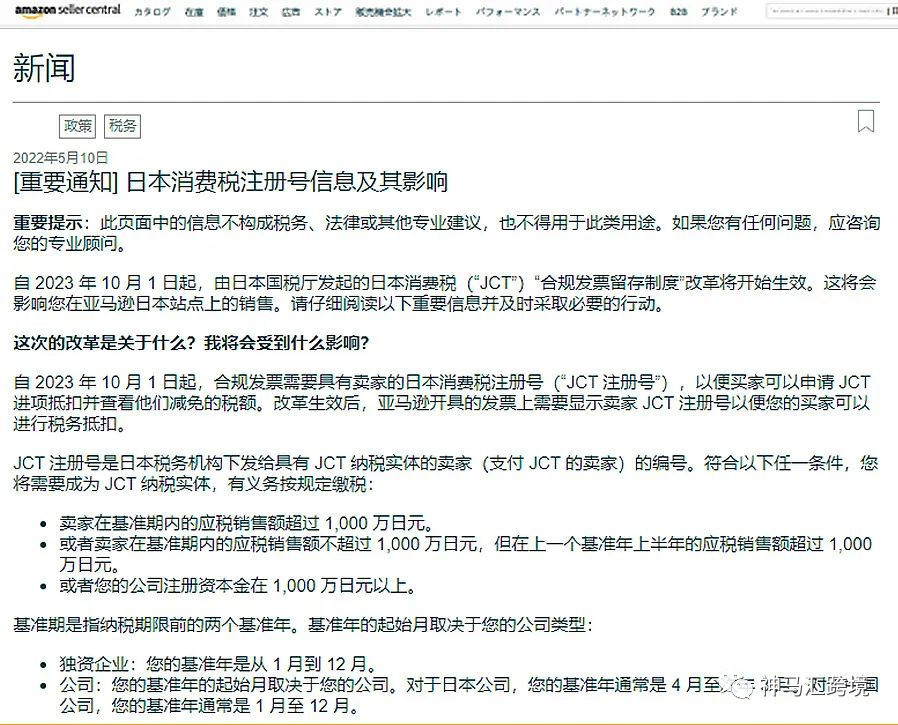

您在“基准年2”内的应税销售额超过 1,000 万日元(≈50万+RMB)。

您在“基准年2”内的应税销售额不超过 1,000 万日元(≈50万+RMB),但在“基准年1”上半年的应税销售额超过 1,000 万日元(≈50万+RMB)。

您的公司注册资本金在 1,000 万日元(≈50万+RMB)以上。

拿2023年举例,需要计算的是2022年的纳税年度,卖家需参考2020年和2021年这两个基准年度的销售额阈值(1000万日元≈50万+RMB)来判断自己是否已产生了纳税义务。

经过这段时间的咨询,小编发现很多日本站卖家实际上是有纳税义务的,也就代表着,哪怕目前平台没有要求必须上传JCT注册号,符合上述要求的卖家也有义务申请成为JCT纳税实体,以遵守日本税务机关的相关税务要求。当然,就算不符合以上情况,卖家也是可以选择“自愿”申请成为JCT纳税实体。

卖家平台>数据报告>支付>付款>所有结算,查看其含税销售额(B2C和B2B订单均属于应税销售,通过Amzon.co.jp之外的其他渠道发生的日本境内销售额也属于应税销售。应税销售额=含税销售额/1.1)

据日本国税厅的之前的要求,原本的政策要求有义务的卖家需要在2023年3月31前申请,且规定如果是4月以后提交的话需要注明不得已延迟提交的理由。但考虑到各方面因素。日本国税厅在税改大纲中取消这一程序,决定简化流程,2023年9月末前申请不用补充理由。

目前虽暂未得知对于有义务注册却未按要求注册JCT的卖家在2023年9月末之后再申请日本JCT是否会有相关的惩罚措施或额外要求,但会计师分析,此段时间很可能是给卖家一个自查自纠的过程,并强烈建议有注册义务的卖家主动注册日本JCT,并在9月末之前上传到亚马逊卖家平台,以落实贯彻日本国税厅最新的税务合规要求。

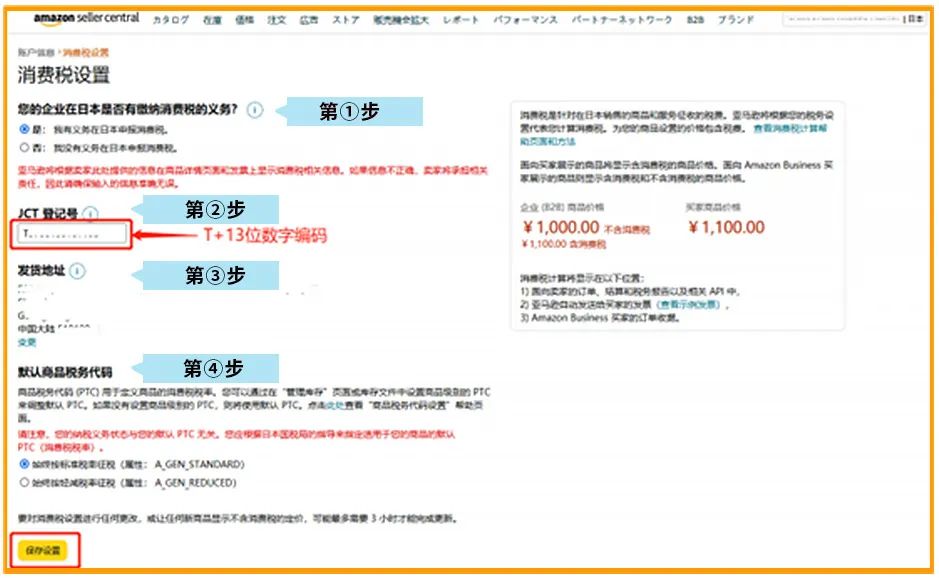

提交路径:卖家后台->设置->账户信息->税务信息->消费税设置->添加“JCT登记号”->点击“保存设置

☞ 首先,在卖家平台的税务设置页面上选择“是:我有义务在日本申报消费税”。

https://sellercentral-japan.amazon.com/tax/jpenrollment/home?ref_=macs_xxjptax_cont_acinfohm

☞ 然后,在下面显示的列中输入JCT注册号(又叫JCT登记号)。

温馨提示:仅允许输入 T+13 位数字

☞ 最后,点击“保存设置”

提交成功后,亚马逊将根据您提供的

信息,为买家代开出合规发票

目前,消费者的发票是由Amazon.co.jp代表卖家开具的,上面有卖家的名字。一旦合规发票留存制度生效, Amazon.co.jp将在发票上显示卖家提前在卖家平台提交的JCT 注册号,以确保买家得到可以抵扣税费的发票。

为了确保号码的准确性,亚马逊将从2022年年底开始验证您输入的注册号是否与日本国税厅在此网站上官方发布的注册号相符。如果不一致,注册号将被设置为“无效”状态,因此,请您输入正确的日本消费税注册号,并留意页面更新状态。

JCT申报和付款

划重点!!仅向亚马逊提供JCT注册号,并不意味着完成了所有的合规流程,您一定要记得通过您的税务代理向日本国税厅进行定期的申报和付款。

从去年5月份开始,不少亚马逊卖家在卖家平台收到了关于“日本消费税(JCT)合规发票留存制度改革”的消息。

虽然越来越多的日本站卖家已注册JCT并上传后台,但仍有不少卖家在观望,认为这是“自愿”行为。

然而,此“自愿”非彼“自愿”,在特定情况下,卖家是需要成为JCT纳税实体,并且有“义务”按规定交税的:

您在“基准年2”内的应税销售额超过 1,000 万日元(≈50万+RMB)。

您在“基准年2”内的应税销售额不超过 1,000 万日元(≈50万+RMB),但在“基准年1”上半年的应税销售额超过 1,000 万日元(≈50万+RMB)。

您的公司注册资本金在 1,000 万日元(≈50万+RMB)以上。

拿2023年举例,需要计算的是2022年的纳税年度,卖家需参考2020年和2021年这两个基准年度的销售额阈值(1000万日元≈50万+RMB)来判断自己是否已产生了纳税义务。

经过这段时间的咨询,小编发现很多日本站卖家实际上是有纳税义务的,也就代表着,哪怕目前平台没有要求必须上传JCT注册号,符合上述要求的卖家也有义务申请成为JCT纳税实体,以遵守日本税务机关的相关税务要求。当然,就算不符合以上情况,卖家也是可以选择“自愿”申请成为JCT纳税实体。

卖家平台>数据报告>支付>付款>所有结算,查看其含税销售额(B2C和B2B订单均属于应税销售,通过Amzon.co.jp之外的其他渠道发生的日本境内销售额也属于应税销售。应税销售额=含税销售额/1.1)

据日本国税厅的之前的要求,原本的政策要求有义务的卖家需要在2023年3月31前申请,且规定如果是4月以后提交的话需要注明不得已延迟提交的理由。但考虑到各方面因素。日本国税厅在税改大纲中取消这一程序,决定简化流程,2023年9月末前申请不用补充理由。

目前虽暂未得知对于有义务注册却未按要求注册JCT的卖家在2023年9月末之后再申请日本JCT是否会有相关的惩罚措施或额外要求,但会计师分析,此段时间很可能是给卖家一个自查自纠的过程,并强烈建议有注册义务的卖家主动注册日本JCT,并在9月末之前上传到亚马逊卖家平台,以落实贯彻日本国税厅最新的税务合规要求。

提交路径:卖家后台->设置->账户信息->税务信息->消费税设置->添加“JCT登记号”->点击“保存设置

☞ 首先,在卖家平台的税务设置页面上选择“是:我有义务在日本申报消费税”。

https://sellercentral-japan.amazon.com/tax/jpenrollment/home?ref_=macs_xxjptax_cont_acinfohm

☞ 然后,在下面显示的列中输入JCT注册号(又叫JCT登记号)。

温馨提示:仅允许输入 T+13 位数字

☞ 最后,点击“保存设置”

提交成功后,亚马逊将根据您提供的

信息,为买家代开出合规发票

目前,消费者的发票是由Amazon.co.jp代表卖家开具的,上面有卖家的名字。一旦合规发票留存制度生效, Amazon.co.jp将在发票上显示卖家提前在卖家平台提交的JCT 注册号,以确保买家得到可以抵扣税费的发票。

为了确保号码的准确性,亚马逊将从2022年年底开始验证您输入的注册号是否与日本国税厅在此网站上官方发布的注册号相符。如果不一致,注册号将被设置为“无效”状态,因此,请您输入正确的日本消费税注册号,并留意页面更新状态。

JCT申报和付款

划重点!!仅向亚马逊提供JCT注册号,并不意味着完成了所有的合规流程,您一定要记得通过您的税务代理向日本国税厅进行定期的申报和付款。

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告