串烧 Shopify x Amazon x TikTok,感受冰山下的跨境电商

1534

1534Vol.20220925

Source:RU Recovery Ministries,Unsplash;

本周有机会参加了 Google 和公司一起举办的小型线下跨境电商沙龙,和做东南亚直播电商的主播和卖家聊了聊真实的跨境电商行业近况,以及对未来趋势的一些交流。

为了让自己和各位盆友对跨境电商行业有个更动态的认识,周末花时间整理了一篇长文,由于篇幅有限就先同步第一部分,从当前业内比较有影响力的三家侃起:

1)Shopify 的误判、豪赌与止损;

2)炒股翻车的 Amazon 仍坐稳江山;

3)TikTok 的突破口或许在印尼;

01

Shopify 的误判、豪赌与止损

年初的时候写过一篇关于 Shopify 的文章,半年过去刚好回忆复盘一下,顺带从跨境电商独立站龙头的视角观察下行业真实的变化,常规流程还是先看看公司的体检报告:

Source:Roberto Cortese,Unsplash;

2022 年 7 月 27 日,Shopify 公布了 Q2 财报,虽然 Q2 营收同比增长 17.1 % 达 13 亿美元,GMV 同比增长11% 达 469 亿美元,但净亏损 12 亿美元,而去年同期 Shopify 还是净利润 8.79 亿美元,市值已从最高点跌去 84% 到当前的 357 亿美元。

回翻疫情刚爆发那一年,也就是 2020 年 Q2 财报,当时 Shopify 的营收同比增速从往季度的 45%左右一跃攀升至 97.34%,往后连续三个季度都保持在 90% 以上的同比增速,随后从 2021 年 Q2 季度开始,Shopify 的同比增速一下子跌至 56%,并在随后几个季度一直保持放缓式增长,直至最新季度 的 15.7% 同比增长,公司的股价也从 2021 年Q2 季度大幅下行。

可能很多人会好奇,为什么 2021 年 Q2 季度开始增速就开始骤降?那么就要回到当初这个增速为什么骤升的问题上 —— 如果说 2020 年 Q2 季度前后是疫情封锁,全民宅家开始网上消费的主要因素,那么 2021 年 Q2 季度美国等西方国家逐步解封则是许多互联网公司营收增速放缓的罪魁祸首。

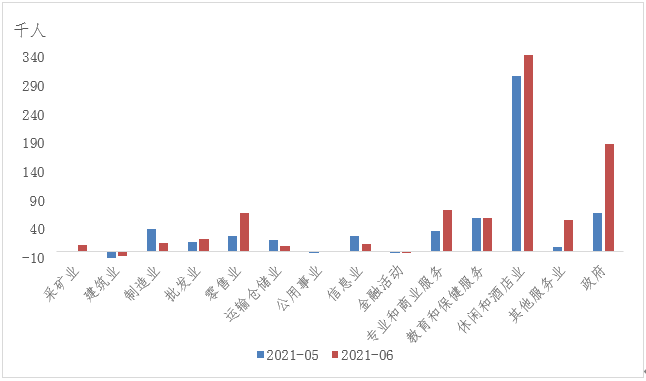

Source:Wind;

根据 Wind,2021 年 Q2 季度美国劳工部公布的非农就业人数,酒店和零售业等线下业态在这个季度成为就业主力军,人们开始回归到往常的社会习惯当中,无论是流媒体内容的消费,还是网上购物的消费,自然而然的影响到了线上电商平台以及独立站的消费量,这当中也包括给 Shopify 独立站导流的各类线上渠道。

根据 2020 年 Shopify 的营收构成看,北美市场是其主要阵地,占据 70% 以上的营收,毕竟 Shopify 的老家也是在加拿大,北美地区的解封自然也是最先影响到 Shopify 的业务。

当然解封也只是一方面,其它持续性承压的因素也包括通胀和企业裁员,这导致整个社会消费规模紧缩,自然而然人们更倾向于购买一些必选消费类别,而不是可选消费。

Q2 季度巨额亏损,我认为主要来源于裁员计划造成的一次性额外支出,因为在 Q2 财报中,公司各项运营费用从上季度的 4.8 亿美元增加到了 8.4 亿元,其中涉及营销、行政和研发的费用接近翻倍支出,以及 Shopify 也在财报前后披露了 1000 人的裁员操作,约占当时全球员工的 10%,几乎涉及到了公司的所有部门,后续是否会造成这种持续性亏损和裁员可能有待观察。

Shopify 的 CEO Tobias Lütke 也承认本次裁员由于自己误判了电商增长的趋势,原先认为疫情的到来会催生人们对于线上购物的需求,而不是在线下购买商品,并且整个电商的趋势将比疫情之前提前 5~ 10 年,于是 Shopify 当时为了快速达到增长目标,开始规模扩张,然而这次豪赌并没有得到幸运女神的眷顾,毕竟计划赶不上变化。

02

炒股翻车的 Amazon 仍坐稳江山

Amazon 的情况同 Shopify 类似,宏观环境的变化对 Amazon 也是一把双刃剑。2020 年突如其来的疫情推进了 Amazon 的各项指标,2020 年 Q2 季度净利润为 52.43 亿美元,相对于 2020 年 Q1 季度的 25.35 亿美元环比增长 106%!此后一路攀升至 2021 年 Q1 季度的 81.07 亿美元,并从 2021 年 Q2 季度开始放缓,从当时的 77.78 亿美元一路下滑至 Q3 季度的 31.56 亿美元。

Source:Bryan Angelo,Unsplash;

2021 年 Q4 季度 Amazon 的净利润为 142.23 亿美元,环比 350% 飙升!真相是这部分利润主要来自 Amazon 投资新能源车企 Rivian 上市合并过来的浮盈收益,总收益价值 113 亿美元;实际抛除后,实际通过主营业务带来的净利润已经下滑至 29.23 亿美元,而这个数字也是 Amazon 往年盈利能力的正常范围,相当于回归到了疫情前的水平。

这里盘一盘 Rivian ,由于 Amazon 对于 Rivian 持股达 17.29%,因此 Rivian 股价的波动会直接影响 Amazon 的财报利润表现。由于今年以来资本市场波动较大,Rivian 的股价也从今年初高点至 Q2 结束跌去 76% 的市值,使得 Amazon 在今年 Q2 浮亏 39 亿美元,而 Amazon 披露的 Q2 净亏损达 20.28 亿美元,除去 Rivian 带来的浮亏,实际 Amazon 的主营业务净利润已收窄至约 19 亿美元,这个数字相对于疫情前的水平已经减少了 50%。

Amazon 当前的主营业务与电商相关的两块业务主要是自营业务和第三方业务,电商在总营收占比七成,而 AWS 云服务占比 一成以上。2022 年 Q2 季度 Amazon 的总营收为 1212.34 亿美元,同比增长 7.21%,增长主要贡献来自北美市场的 744.3 亿美元和 AWS 云服务的 197.39 亿美元,而欧洲与亚洲地区(如英国、德国、法国、日本和中国)的 Amazon 整体营收下降 12% 至 270.65 亿美元。

对于广大做 Amazon 的商家来说,从大盘数据看北美市场会比欧洲和亚洲市场更有利可图,当然不排除一些当地特殊的品类很赚钱;在美国市场,Amazon 电商营收的增长主要来自平台上的第三方卖家(3P),当前占比 60%,未来将进一步提高至 67%。

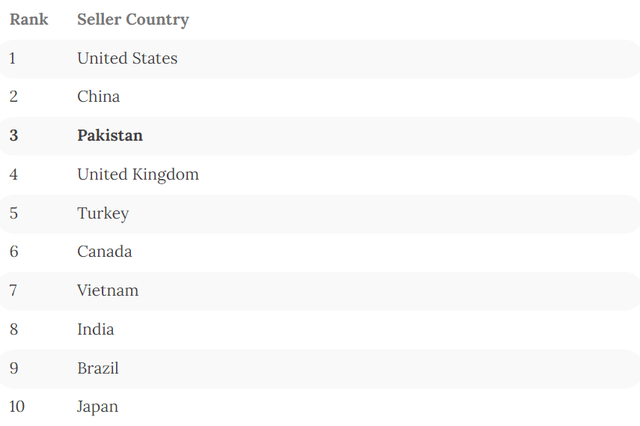

这里我也研究了下 Amazon 上的第三方卖家,2021年 Amazon 上的第三方卖家 GMV 为3900亿美元,年内增幅 30%,相比于 2019年的 2000 亿美元翻了 100%。根据 Marketplace Pulse 数据,从 2016年开始,每天有超过 2000 + 的新卖家入驻 Amaozn,排名前三的卖家来自美国、中国以及巴基斯坦,巴基斯坦你没看错!人均 GDP 为 1284 美元的国家,中国的 1/10 左右,那里的人工成本极低。

来源:Amazon;

可能你以为中国是全球制造大国,理应卖家群体也是最大的,其实不是,巴基斯坦才是 Amazon 上全球最大的卖家群体,而且自亚马逊在 2021 年 5 月开通巴基斯坦站点后,入驻的巴基斯坦商家达到 120 万家。

Source:Aryan Ghauri ,Unsplash;

根据巴基斯坦统计局,巴基斯坦出口中 60% 为纺织品及原料,14% 为植物性农产品、3.5% 为食品饮料等日常用品,这也符合巴基斯坦卖家在 Amazon 上销售的热门品类,包括:纺织品、皮革、体育用品、化学品、地毯和织物。

根据 eMarket 的预测,2022年 Amazon 将继续主导美国电商市场,份额高达37.8%,虽然宏观环境包括供应链问题、劳动力短缺、仓储产能过剩以及通胀因素叠加影响,北美的电商市场总 GMV 达到历史新低,但 Amazon 的体量仍超过排名靠后 14 家零售商总和的 10%。

预计到2022年底,美国电商市场仍将有 1 万亿美元的规模,未来三年电商占美国总零售的 30.5%,电商仍然是一条非常厚实且保持增长的赛道,怪不得新玩家层出不穷。不过话又说回来,Amazon 成立至今花了 30 年才架起这套高效的物流体系,欧美地区的买家很多可以实现 “次日达” 甚至 “当日达” 的购物体验,即使是瞄准国内市场的京东也花了那么多年,所以要加入到全球化这样的游戏里,对 TikTok 势必要花大力气。

03

TikTok 的突破口或许在印尼

2021 年 Amazon 的 GMV 高达 6000 亿美元,那么国内呢?2021 年淘宝直播的 GMV 同比增长 90% 达 5000 亿元,快手同比增长 74% 达 6800 亿元,抖音则有市场分析师预估在 8000~9000 亿元范围,而字节对于 TikTok 电商 2021 年的 GMV 仅 10 亿美元,和 Amazon 这个体量相比差距非常大。

相比国内市场,抖音电商可谓发展神速,照这个增速下去,今年有望破万亿 GMV 目标;GMV 要达到一万个小目标,京东花了 13 年,淘宝花了 10 年,拼多多花了 4 年,抖音电商才成立 2 年+,这里面我相信很大程度来自前面几家传统电商对于技术设施、人才培育以及用户习惯的培育,使得抖音电商能够在短时间内复制和使用原先玩家的装备与方法。

然而,海外市场看起来并不能完全照搬复制,首先这是一个分布离散的不同市场,不像国内是个统一大市场,这些不同国家/地区有不同的语言、文化、付费习惯以及偏好,TikTok 都需要花大量时间与精力去打磨/测试,还有服务、产品、团队以及基础设施的迭代与优化。

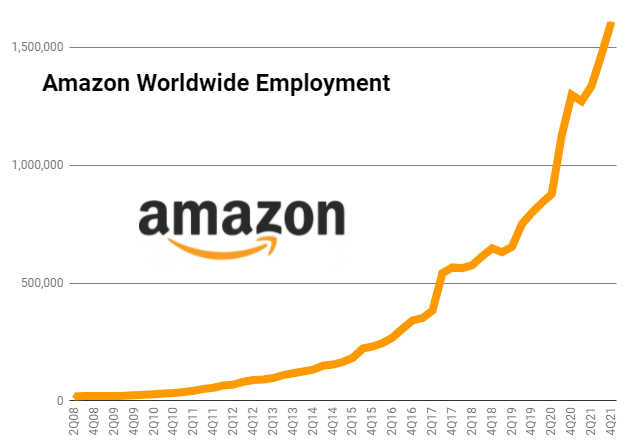

举个例子,截至2021年年底,Amazon 在全球的员工总数超过 160 万人,光在美国的员工人数就达到 100 万人,当中还不包括间接为亚马逊工作的人员,就拿亚马逊送货服务合作伙伴(DSP)计划中合作的司机们,在全球范围还有超过 26 万名司机为这 3000 家 DSP 公司工作;此外,在这庞大的电商帝国中,只有 15% 的员工工作年限高于 5 年,这意味着员工的高流动性。

来源:Amazon;

那么 TikTok 现在人员规模是多少?大概是 2 万人吧,当然相比 2020 年初的几千人已经是高速增长了,但是要追上 Amazon 的步伐,不仅是人员规模和招聘速度,还包括附带的管理和协同问题,这不是一朝一夕的。

TikTok 电商目前已经在英国和东南亚六国(印尼、马来西亚、菲律宾、泰国、越南、新加坡)上线。

Source:Amanda Vick,Unsplash;

TikTok 在印尼市场的单月 GMV 目前超过了 1 亿美元,当地活跃用户规模大概在 7500 万,日均 GMV 突破 1000 美元的小 B 店铺逐渐增多,少部分能达到单日 3 万美元的 GMV。印尼在 2020 年电商销售额就达到了 322 亿美元,是仅次于中国、韩国和英国,在全球排名第四,是东南亚地区最大的电商市场。

Shopee 、 Lazada 以及其它电商在东南亚的大力投入,理论上相比其它市场有更成熟的线上支付和电商习惯,TikTok 直接复制国内的打法可能还会比其他海外市场快一点。

Shein 在 2021 年 8月的时候退出了印尼市场,主要原因是在印尼本土市场自 2020 年9 月起的日均访问量不到 5000 次,和印尼最大的时尚电商 Zalora 的 270 万次访问量相差甚远,另一个是对于 Shein 来说有更高效的市场选择,例如巴西市场。

回到 TikTok 身上,Shein 不擅长的不等于 TikTok 也不行,毕竟 TikTok 在印尼的活跃用户规模摆在那里,比 Shein 有明显的用户优势。

说完优势,再来泼一盆冷水。印尼市场当前最大的问题是客单价很低,普遍在 2~3 美元附近,购买群体以 18~24 岁年轻人买家为主,在消费习惯上更偏好货到付款(COD模式),印尼消费者收到快递检查没问题再签收,而款项是先付给快递公司,不满意可以直接拒收,对消费者友好,但对于跨境卖家来讲风险就在物流商上,包括买家欺诈、物流商拖延款项以及卷款跑路的风险。

英国市场的买家相对更注重生活质量和精神享受,所以在商品质量和售后服务上较发展中市场更为关注。当然,英国的买家也很在乎价格,2019 年英国的 CPI 指数还在 1.3%,今年由于大宗商品、供应链和货币政策等原因,英国的 CPI 指数已经飙升到了 10.1%,实际上英国买家的购买力是在下降的,所以这个时候去做英国市场就需要在价格上更有吸引力。

外媒此前报道,TikTok电商业务的交易总额目标是 20 亿美元,到2023年达到230亿美元增长10倍多,而上个季度英国的日均销售额大概在在 30 万美元,一边希望通过高质高客单价单品如 3C 产品(如 iPhone)拉动整体的平台消费水位,一边通过打折来吸引买单,但目前来看这个价格和英国通胀下购买力下滑的背景相比,可能并没有太大的吸引力,毕竟新一代 iPhone 在标配系列上也并不是那么吸引人。

Source:Shingi Rice,Unsplash;

此前曾有 TikTok 英国电商员工表示:“没人在欧洲做过直播电商,任何一个人在这个位置上都会很痛苦。” 那么真实的 TikTok 电商环境又是如何呢?

1)买家

通胀和失业促使英国许多消费者懒在家,内容消费时长提高了但是消费力是减弱的,但是对商品又要求高,英国人也开始追求性价比;

英国消费者还没养成直播购物的习惯,TikTok 在英国市场的心智还是在娱乐内容上,国内现有抖音的一些玩法也不能照搬;

2)卖家

英国站此前由于门槛低导入了大量国内的卖家,结果中国卖家低客单价产品的比价与内卷也养刁了英国用户的胃口,TikTok 曾官方给到英国卖家的建议—— 选择近一个月订单量超 200 件、客单价超 2 美元的季节性强快速周转的商品;

英国买家也偏爱“次日达”和免费送货服务,对于中国卖家来说要么配海外仓,要么买家需要接受从中国发货到英国 10~15 天的等待期;

物流问题衍生的是长配送周期下如何应对退换货等售后问题;

3)主播

英国主播对选品要求也一样刁钻,便宜的品英国主播还看不上,而英国主播的人群目前很多又是英国主妇和大学毕业生人群,一般只接受 3~4 小时的工作时间,痛斥加班文化,那么对国内卖家来说就很难协调和长时间直播;

4)平台

文化冲突和人员高流失很多新闻里面已经报道了,但是许多忽略的是TikTok 平台流量分发的效率并没有抖音高,而且流量推送也不稳定,当然背后是团队的不稳定;

对于配送效率,此前TikTok 有启动一个类似 Amazon FBA 的“海王”仓储计划,计划将中英配送缩短至 3~5 天;

综上来看,短期内寄希望 TikTok 从直播电商切入英国市场并争取跨境电商红利不太现实,其中的各个参与者都还不成熟,卖家角度看要么继续观望,要么就低成本测试参与,看过来看过去可能还不如老老实实做 Amazon 或者在国内做抖音,毕竟发展中地区的电商基建也在发展中,想要超额的红利,那么也要花时间陪伴这些渠道的成长~

Reference:

[1] Shopify 往季财报;

[2] Amazon 往季财报;

[3] 《TikTok电商难题:外籍员工跟不上中国速度,文化、语言都是障碍》,晚点;

[4] 《TikTok电商:东南亚冲锋,英国躺平》,钛媒体;

[5] 《TikTok在英国“卷”成拼多多》,虎嗅;

封面:Xavier Balderas Cejudo,unsplash;

免责声明:在任何情况下,本文信息或表述,不构成任何投资建议;若有侵权,请后台联系删除。

Vol.20220925

Source:RU Recovery Ministries,Unsplash;

本周有机会参加了 Google 和公司一起举办的小型线下跨境电商沙龙,和做东南亚直播电商的主播和卖家聊了聊真实的跨境电商行业近况,以及对未来趋势的一些交流。

为了让自己和各位盆友对跨境电商行业有个更动态的认识,周末花时间整理了一篇长文,由于篇幅有限就先同步第一部分,从当前业内比较有影响力的三家侃起:

1)Shopify 的误判、豪赌与止损;

2)炒股翻车的 Amazon 仍坐稳江山;

3)TikTok 的突破口或许在印尼;

01

Shopify 的误判、豪赌与止损

年初的时候写过一篇关于 Shopify 的文章,半年过去刚好回忆复盘一下,顺带从跨境电商独立站龙头的视角观察下行业真实的变化,常规流程还是先看看公司的体检报告:

Source:Roberto Cortese,Unsplash;

2022 年 7 月 27 日,Shopify 公布了 Q2 财报,虽然 Q2 营收同比增长 17.1 % 达 13 亿美元,GMV 同比增长11% 达 469 亿美元,但净亏损 12 亿美元,而去年同期 Shopify 还是净利润 8.79 亿美元,市值已从最高点跌去 84% 到当前的 357 亿美元。

回翻疫情刚爆发那一年,也就是 2020 年 Q2 财报,当时 Shopify 的营收同比增速从往季度的 45%左右一跃攀升至 97.34%,往后连续三个季度都保持在 90% 以上的同比增速,随后从 2021 年 Q2 季度开始,Shopify 的同比增速一下子跌至 56%,并在随后几个季度一直保持放缓式增长,直至最新季度 的 15.7% 同比增长,公司的股价也从 2021 年Q2 季度大幅下行。

可能很多人会好奇,为什么 2021 年 Q2 季度开始增速就开始骤降?那么就要回到当初这个增速为什么骤升的问题上 —— 如果说 2020 年 Q2 季度前后是疫情封锁,全民宅家开始网上消费的主要因素,那么 2021 年 Q2 季度美国等西方国家逐步解封则是许多互联网公司营收增速放缓的罪魁祸首。

Source:Wind;

根据 Wind,2021 年 Q2 季度美国劳工部公布的非农就业人数,酒店和零售业等线下业态在这个季度成为就业主力军,人们开始回归到往常的社会习惯当中,无论是流媒体内容的消费,还是网上购物的消费,自然而然的影响到了线上电商平台以及独立站的消费量,这当中也包括给 Shopify 独立站导流的各类线上渠道。

根据 2020 年 Shopify 的营收构成看,北美市场是其主要阵地,占据 70% 以上的营收,毕竟 Shopify 的老家也是在加拿大,北美地区的解封自然也是最先影响到 Shopify 的业务。

当然解封也只是一方面,其它持续性承压的因素也包括通胀和企业裁员,这导致整个社会消费规模紧缩,自然而然人们更倾向于购买一些必选消费类别,而不是可选消费。

Q2 季度巨额亏损,我认为主要来源于裁员计划造成的一次性额外支出,因为在 Q2 财报中,公司各项运营费用从上季度的 4.8 亿美元增加到了 8.4 亿元,其中涉及营销、行政和研发的费用接近翻倍支出,以及 Shopify 也在财报前后披露了 1000 人的裁员操作,约占当时全球员工的 10%,几乎涉及到了公司的所有部门,后续是否会造成这种持续性亏损和裁员可能有待观察。

Shopify 的 CEO Tobias Lütke 也承认本次裁员由于自己误判了电商增长的趋势,原先认为疫情的到来会催生人们对于线上购物的需求,而不是在线下购买商品,并且整个电商的趋势将比疫情之前提前 5~ 10 年,于是 Shopify 当时为了快速达到增长目标,开始规模扩张,然而这次豪赌并没有得到幸运女神的眷顾,毕竟计划赶不上变化。

02

炒股翻车的 Amazon 仍坐稳江山

Amazon 的情况同 Shopify 类似,宏观环境的变化对 Amazon 也是一把双刃剑。2020 年突如其来的疫情推进了 Amazon 的各项指标,2020 年 Q2 季度净利润为 52.43 亿美元,相对于 2020 年 Q1 季度的 25.35 亿美元环比增长 106%!此后一路攀升至 2021 年 Q1 季度的 81.07 亿美元,并从 2021 年 Q2 季度开始放缓,从当时的 77.78 亿美元一路下滑至 Q3 季度的 31.56 亿美元。

Source:Bryan Angelo,Unsplash;

2021 年 Q4 季度 Amazon 的净利润为 142.23 亿美元,环比 350% 飙升!真相是这部分利润主要来自 Amazon 投资新能源车企 Rivian 上市合并过来的浮盈收益,总收益价值 113 亿美元;实际抛除后,实际通过主营业务带来的净利润已经下滑至 29.23 亿美元,而这个数字也是 Amazon 往年盈利能力的正常范围,相当于回归到了疫情前的水平。

这里盘一盘 Rivian ,由于 Amazon 对于 Rivian 持股达 17.29%,因此 Rivian 股价的波动会直接影响 Amazon 的财报利润表现。由于今年以来资本市场波动较大,Rivian 的股价也从今年初高点至 Q2 结束跌去 76% 的市值,使得 Amazon 在今年 Q2 浮亏 39 亿美元,而 Amazon 披露的 Q2 净亏损达 20.28 亿美元,除去 Rivian 带来的浮亏,实际 Amazon 的主营业务净利润已收窄至约 19 亿美元,这个数字相对于疫情前的水平已经减少了 50%。

Amazon 当前的主营业务与电商相关的两块业务主要是自营业务和第三方业务,电商在总营收占比七成,而 AWS 云服务占比 一成以上。2022 年 Q2 季度 Amazon 的总营收为 1212.34 亿美元,同比增长 7.21%,增长主要贡献来自北美市场的 744.3 亿美元和 AWS 云服务的 197.39 亿美元,而欧洲与亚洲地区(如英国、德国、法国、日本和中国)的 Amazon 整体营收下降 12% 至 270.65 亿美元。

对于广大做 Amazon 的商家来说,从大盘数据看北美市场会比欧洲和亚洲市场更有利可图,当然不排除一些当地特殊的品类很赚钱;在美国市场,Amazon 电商营收的增长主要来自平台上的第三方卖家(3P),当前占比 60%,未来将进一步提高至 67%。

这里我也研究了下 Amazon 上的第三方卖家,2021年 Amazon 上的第三方卖家 GMV 为3900亿美元,年内增幅 30%,相比于 2019年的 2000 亿美元翻了 100%。根据 Marketplace Pulse 数据,从 2016年开始,每天有超过 2000 + 的新卖家入驻 Amaozn,排名前三的卖家来自美国、中国以及巴基斯坦,巴基斯坦你没看错!人均 GDP 为 1284 美元的国家,中国的 1/10 左右,那里的人工成本极低。

来源:Amazon;

可能你以为中国是全球制造大国,理应卖家群体也是最大的,其实不是,巴基斯坦才是 Amazon 上全球最大的卖家群体,而且自亚马逊在 2021 年 5 月开通巴基斯坦站点后,入驻的巴基斯坦商家达到 120 万家。

Source:Aryan Ghauri ,Unsplash;

根据巴基斯坦统计局,巴基斯坦出口中 60% 为纺织品及原料,14% 为植物性农产品、3.5% 为食品饮料等日常用品,这也符合巴基斯坦卖家在 Amazon 上销售的热门品类,包括:纺织品、皮革、体育用品、化学品、地毯和织物。

根据 eMarket 的预测,2022年 Amazon 将继续主导美国电商市场,份额高达37.8%,虽然宏观环境包括供应链问题、劳动力短缺、仓储产能过剩以及通胀因素叠加影响,北美的电商市场总 GMV 达到历史新低,但 Amazon 的体量仍超过排名靠后 14 家零售商总和的 10%。

预计到2022年底,美国电商市场仍将有 1 万亿美元的规模,未来三年电商占美国总零售的 30.5%,电商仍然是一条非常厚实且保持增长的赛道,怪不得新玩家层出不穷。不过话又说回来,Amazon 成立至今花了 30 年才架起这套高效的物流体系,欧美地区的买家很多可以实现 “次日达” 甚至 “当日达” 的购物体验,即使是瞄准国内市场的京东也花了那么多年,所以要加入到全球化这样的游戏里,对 TikTok 势必要花大力气。

03

TikTok 的突破口或许在印尼

2021 年 Amazon 的 GMV 高达 6000 亿美元,那么国内呢?2021 年淘宝直播的 GMV 同比增长 90% 达 5000 亿元,快手同比增长 74% 达 6800 亿元,抖音则有市场分析师预估在 8000~9000 亿元范围,而字节对于 TikTok 电商 2021 年的 GMV 仅 10 亿美元,和 Amazon 这个体量相比差距非常大。

相比国内市场,抖音电商可谓发展神速,照这个增速下去,今年有望破万亿 GMV 目标;GMV 要达到一万个小目标,京东花了 13 年,淘宝花了 10 年,拼多多花了 4 年,抖音电商才成立 2 年+,这里面我相信很大程度来自前面几家传统电商对于技术设施、人才培育以及用户习惯的培育,使得抖音电商能够在短时间内复制和使用原先玩家的装备与方法。

然而,海外市场看起来并不能完全照搬复制,首先这是一个分布离散的不同市场,不像国内是个统一大市场,这些不同国家/地区有不同的语言、文化、付费习惯以及偏好,TikTok 都需要花大量时间与精力去打磨/测试,还有服务、产品、团队以及基础设施的迭代与优化。

举个例子,截至2021年年底,Amazon 在全球的员工总数超过 160 万人,光在美国的员工人数就达到 100 万人,当中还不包括间接为亚马逊工作的人员,就拿亚马逊送货服务合作伙伴(DSP)计划中合作的司机们,在全球范围还有超过 26 万名司机为这 3000 家 DSP 公司工作;此外,在这庞大的电商帝国中,只有 15% 的员工工作年限高于 5 年,这意味着员工的高流动性。

来源:Amazon;

那么 TikTok 现在人员规模是多少?大概是 2 万人吧,当然相比 2020 年初的几千人已经是高速增长了,但是要追上 Amazon 的步伐,不仅是人员规模和招聘速度,还包括附带的管理和协同问题,这不是一朝一夕的。

TikTok 电商目前已经在英国和东南亚六国(印尼、马来西亚、菲律宾、泰国、越南、新加坡)上线。

Source:Amanda Vick,Unsplash;

TikTok 在印尼市场的单月 GMV 目前超过了 1 亿美元,当地活跃用户规模大概在 7500 万,日均 GMV 突破 1000 美元的小 B 店铺逐渐增多,少部分能达到单日 3 万美元的 GMV。印尼在 2020 年电商销售额就达到了 322 亿美元,是仅次于中国、韩国和英国,在全球排名第四,是东南亚地区最大的电商市场。

Shopee 、 Lazada 以及其它电商在东南亚的大力投入,理论上相比其它市场有更成熟的线上支付和电商习惯,TikTok 直接复制国内的打法可能还会比其他海外市场快一点。

Shein 在 2021 年 8月的时候退出了印尼市场,主要原因是在印尼本土市场自 2020 年9 月起的日均访问量不到 5000 次,和印尼最大的时尚电商 Zalora 的 270 万次访问量相差甚远,另一个是对于 Shein 来说有更高效的市场选择,例如巴西市场。

回到 TikTok 身上,Shein 不擅长的不等于 TikTok 也不行,毕竟 TikTok 在印尼的活跃用户规模摆在那里,比 Shein 有明显的用户优势。

说完优势,再来泼一盆冷水。印尼市场当前最大的问题是客单价很低,普遍在 2~3 美元附近,购买群体以 18~24 岁年轻人买家为主,在消费习惯上更偏好货到付款(COD模式),印尼消费者收到快递检查没问题再签收,而款项是先付给快递公司,不满意可以直接拒收,对消费者友好,但对于跨境卖家来讲风险就在物流商上,包括买家欺诈、物流商拖延款项以及卷款跑路的风险。

英国市场的买家相对更注重生活质量和精神享受,所以在商品质量和售后服务上较发展中市场更为关注。当然,英国的买家也很在乎价格,2019 年英国的 CPI 指数还在 1.3%,今年由于大宗商品、供应链和货币政策等原因,英国的 CPI 指数已经飙升到了 10.1%,实际上英国买家的购买力是在下降的,所以这个时候去做英国市场就需要在价格上更有吸引力。

外媒此前报道,TikTok电商业务的交易总额目标是 20 亿美元,到2023年达到230亿美元增长10倍多,而上个季度英国的日均销售额大概在在 30 万美元,一边希望通过高质高客单价单品如 3C 产品(如 iPhone)拉动整体的平台消费水位,一边通过打折来吸引买单,但目前来看这个价格和英国通胀下购买力下滑的背景相比,可能并没有太大的吸引力,毕竟新一代 iPhone 在标配系列上也并不是那么吸引人。

Source:Shingi Rice,Unsplash;

此前曾有 TikTok 英国电商员工表示:“没人在欧洲做过直播电商,任何一个人在这个位置上都会很痛苦。” 那么真实的 TikTok 电商环境又是如何呢?

1)买家

通胀和失业促使英国许多消费者懒在家,内容消费时长提高了但是消费力是减弱的,但是对商品又要求高,英国人也开始追求性价比;

英国消费者还没养成直播购物的习惯,TikTok 在英国市场的心智还是在娱乐内容上,国内现有抖音的一些玩法也不能照搬;

2)卖家

英国站此前由于门槛低导入了大量国内的卖家,结果中国卖家低客单价产品的比价与内卷也养刁了英国用户的胃口,TikTok 曾官方给到英国卖家的建议—— 选择近一个月订单量超 200 件、客单价超 2 美元的季节性强快速周转的商品;

英国买家也偏爱“次日达”和免费送货服务,对于中国卖家来说要么配海外仓,要么买家需要接受从中国发货到英国 10~15 天的等待期;

物流问题衍生的是长配送周期下如何应对退换货等售后问题;

3)主播

英国主播对选品要求也一样刁钻,便宜的品英国主播还看不上,而英国主播的人群目前很多又是英国主妇和大学毕业生人群,一般只接受 3~4 小时的工作时间,痛斥加班文化,那么对国内卖家来说就很难协调和长时间直播;

4)平台

文化冲突和人员高流失很多新闻里面已经报道了,但是许多忽略的是TikTok 平台流量分发的效率并没有抖音高,而且流量推送也不稳定,当然背后是团队的不稳定;

对于配送效率,此前TikTok 有启动一个类似 Amazon FBA 的“海王”仓储计划,计划将中英配送缩短至 3~5 天;

综上来看,短期内寄希望 TikTok 从直播电商切入英国市场并争取跨境电商红利不太现实,其中的各个参与者都还不成熟,卖家角度看要么继续观望,要么就低成本测试参与,看过来看过去可能还不如老老实实做 Amazon 或者在国内做抖音,毕竟发展中地区的电商基建也在发展中,想要超额的红利,那么也要花时间陪伴这些渠道的成长~

Reference:

[1] Shopify 往季财报;

[2] Amazon 往季财报;

[3] 《TikTok电商难题:外籍员工跟不上中国速度,文化、语言都是障碍》,晚点;

[4] 《TikTok电商:东南亚冲锋,英国躺平》,钛媒体;

[5] 《TikTok在英国“卷”成拼多多》,虎嗅;

封面:Xavier Balderas Cejudo,unsplash;

免责声明:在任何情况下,本文信息或表述,不构成任何投资建议;若有侵权,请后台联系删除。

热门活动

热门活动

广东

广东 12-18 周四

12-18 周四

热门报告

热门报告