行业报告 | 市场规模达2万亿,跨境物流下一个增长点在哪里?

2022年世界经贸格局剧变,供应链危机引发供需矛盾,线上线下零售格局加速重构,品牌出海吸引各路玩家入局。疫情反复、地缘冲突、货币通胀、油价飙涨、脱碳成本、去全球化等因素都在史无前例地共同影响着全球供应链。旧平衡已被打破,新秩序正在建立,当下中国跨境物流在跌宕起伏中不断成长,在时代大变局中突破与重构。跨境电商物流行业现状如何?未来是否可期?

近日,探迹大数据研究研究发布《2022年跨境电商物流行业报告》,通过大数据洞察中国跨境物流现状,揭秘行业发展趋势,本报告基于数据分析,有以下核心观点:

报告核心观点

疫情背景下,海外仓模式最具潜力,中欧班列逆势上扬,未来市场份额直线提升

从资源分散向资源整合转变,跨境物流逐步向一体化供应链服务商转变

卖家品牌化、个性化需求推动跨境物流朝专业化、数字化和多样化方向发展

行业竞争加剧,龙头强者恒强,营销数字化成为腰部企业数字化转型的切入点

存量竞争时代,精细化客户运营能力将成为跨境物流服务商竞争制胜关键

01

跨境物流竞争格局重塑

跨境电商赛道爆发带动了跨境物流发展,2021年中国跨境物流市场规模达2万亿,究竟中国当下跨境物流行业形势如何?产业链如何划分?以下一一揭晓:

行业企业总量变化

行业服务企业增量于2021年达到峰值

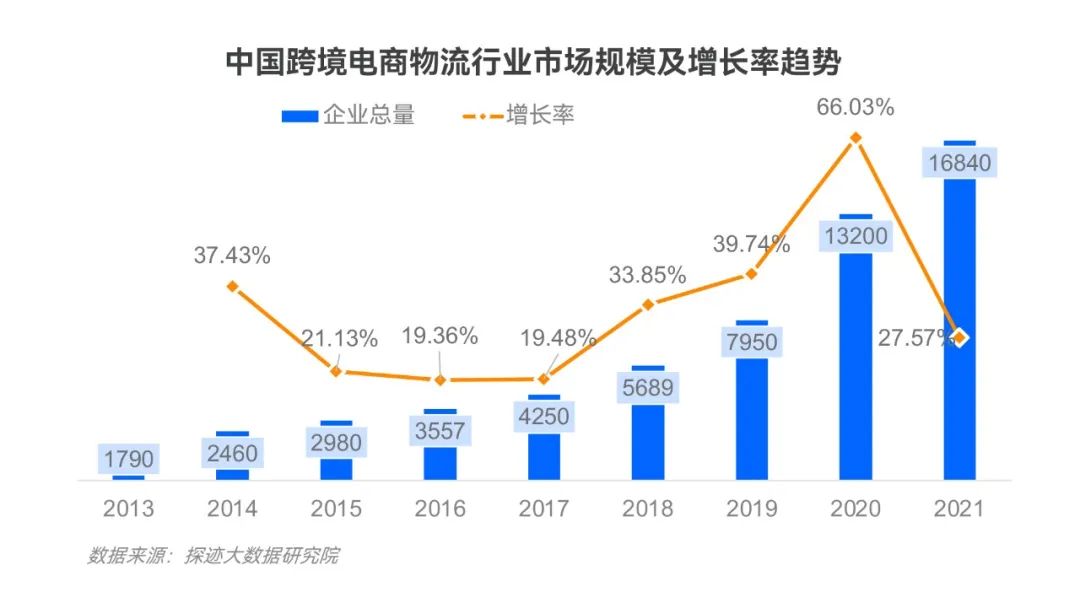

探迹大数据显示,跨境电商物流行业企业总量在2017年到2020年呈缓慢上升趋势,年增长速率在10%左右,自疫情爆发后,跨境电商需求激增,带动跨境电商物流企业增速达到新的峰值,增长率达到11.82%,截至2022年Q2,跨境物流企业总量已接近14万,预计在2022年迎来大爆发。同时,注销企业持续增加,2022年出现了注销峰值,由此趋势可以推测,未来几年随着更多新企业纷纷涌入,行业将进入洗牌期。

行业地区分布情况

需求方市场萎缩,沿海地区仍有较大发展潜力

基于探迹拓客的精准筛选模型进行统计,截至2022年有跨境电商需求的企业数量超过52万家,从近五年跨境物流需求方新增注册企业变化情况可以看出,跨境电商物流需求方企业总量每年在递减,说明增量市场在萎缩。

在地域分布上,跨境物流企业以沿海分布为主。其中,广东、上海、山东三地的物流服务企业数量占比分别为30.2%、14.2%和11.9%,总计超过56.3%。广东、浙江、江苏三地有跨境物流需求的企业数量占比前三,与提供跨境物流服务的企业地域分布有一定差异。福建、浙江、江苏等沿海城市跨境电商物流企业依然能挖掘较多市场商机,是物流服务企业创业首选地。

行业发展情况

行业分散,整体毛利偏低但仍有优化机会

从行业注册资本数据来看,注册资本在500万-1000万的企业占比比较多,达到46.75%,也不乏注册资本在1亿元以上的龙头企业。

结合营收水平来看,截至2021年底,跨境物流领域年营收过亿的企业依然有上千家左右,跨境物流行业目前仍然处于较分散的格局,集中度整体偏低。从行业TOP30企业营收来看,大部分集中在10亿元至50亿元的营收区间内,使得TOP30呈现明显的中间大,两头小的橄榄状分布。

当我们把目光投射到跨境电商物流市场整体的时候,就会发现,相对于如此庞大的市场容量,TOP30企业的营收体量仅仅占据冰山一角。冰山下的数以万计的中小企业议价能力低下,加之持有运力资源的庄家及次级货代层层加价,行业效率不高,导致成本居高不下,使得行业毛利率较低。随着B2C跨境电商发展,缩短链路、提升效率、通关便利化等,将会带来明显成本优化,因此毛利仍有提升空间,行业存在重组机会。

02

跨境物流黄金时代到来

跨境电商物流迎来跨越式发展,黄金时代的到来对于中小跨境物流企业来说,需要关注哪些利好和制约因素?

行业驱动因素:电商崛起

跨境物流需求强劲,市场规模近2万亿

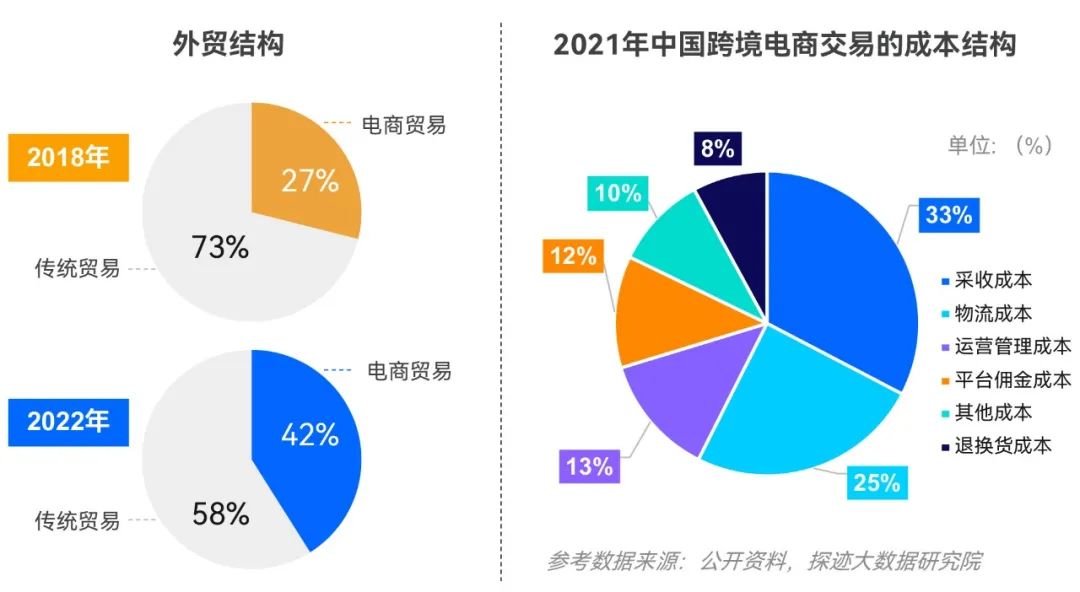

在疫情催化下,得益于政策支持、资本加持、全球物流基础设施持续完善、各路玩家积极入场等诸多因素的推动,跨境电商加速崛起,跨境电商贸易占比从2018年27%增长到2022年42%,成为对外贸易发展的新增长引擎。随着跨境电商交易规模逐年增加,截至2021年达到14.2万亿,跨境电商物流成本占跨境电商的20%-30%,因此跨境物流市场规模近2万亿。

行业驱动因素:技术进步

数字技术成为创新、效率变革重要动力

近年来,大数据、人工智能、物联网、云计算等数字技术快速发展,全面渗透到跨境物流各个环节,成为推动行业迭代创新的重要驱动力量。一方面,数字技术推动跨境物流模式创新。数字技术和数字工具逐步成熟,催生跨境电商SaaS、跨境电商销售SaaS等服务领域。另一方面,数字化变革推动跨境电商物流降本增效。数字技术在跨境电商物流各个环节的深度应用,能够提升跨境电商物流效率、转化率和决策质量,实现全链路的降本增效。

03

跨境物流未来是否可期

随着竞争将进一步加剧,行业格局有望向具备核心竞争壁垒的头部集中,跨境物流来到了变革2.0时代,2.0时代,跨境物流拥有哪些新机会点?什么样的公司可能成为破局者?

行业趋势洞察一

专业化、多样化和数字化成趋势

跨境物流需求升级,卖家品牌化、产品精品化要求物流服务专业化、数字化,全面提升服务效率。卖家对于物流服务的需求也不再是仅仅局限于运输本身,而是增加了对于物流信息跟踪、退货、换标、货物数据管理和供应链金融等个性化的服务需求以及具有一定产品针对性的专业需求,如针对小家电产品的维修等。

物流需求的多样化体现在大卖家和小卖家、品牌商和铺货型卖家都有不同的物流解决方案,未来围绕多样化的物流需求,根据不同的垂直细分品类和赛道,中小物流企业依然有很多机会。

云计算、大数据、人工智能等数字技术为满足个性化、定制化需求提供了可能性。数字化的能力、系统搭建的能力都是核心要点。未来,任何一家跨境物流企业都是数字化跨境物流企业。

在相对通用的数智化应用中,智能销售云、新一代CRM、SCRM管理、动态任务分配、打通供应链上下游多方的数据一体化平台值得关注。

行业趋势洞察二

营销数字化成为企业数字化转型切入点

跨境电商物流行业保持持续高增长态势,市场参与者不断增多,竞争不断深化,行业格局将向具备核心竞争壁垒的头部集中。头部物流企业深耕物流服务多年,自主研发了物流信息管理系统,在疫情大考面前凭借数字化能力,迅速反应,果断创新,持续扩大数字化领先优势。

数字化为企业带来的营收增速也更加突出,头部企业与其他企业的差距从疫情前的1.4倍扩大至3.7倍,若腰部中小型企业不能及时跟上这些变化,就会遭遇淘汰风险。

利用数字化技术,打造从客户画像、企业数据图谱、营销触达、客户管理、预测分析等功能的数字化营销工具,可以帮助企业提高销售效率和转化效率,提升客户体验,实现全新的业绩增长。

行业趋势洞察三

存量竞争时代,精细化运营能力成制胜关键

随着跨境电商第三方平台规则限制增多、流量红利减弱,增量市场新客锐减,客户流失不变,加之新技术带动服务生态持续完善,我国跨境电商物流从“流量”步入“留量”时代,构建以客户为中心的客户服务、客户运营和客户经营三位一体能力非常关键。

客户运营能力成“留量”时代重要一环。当前,我国跨境物流行业已从产品价格竞争升级为存量市场竞争,跨境物流行业对比其他行业对比,客户与品牌建立忠诚度之后,可以保持长久的复购,所以精细化客户运营能力成为提升客户粘性并进而增加收益的关键。

精细化客户运营能力是从存量市场挖掘增量的关键。SCRM工具能够为跨境物流企业积累起具有高粘性的私域流量,通过私域营销做持续且免费的曝光,不仅可以提升销售转化率,降低成本,而且可以降低客户对销售的依赖,实现客户留存,提升客户价值,推动跨境物流企业建立自有供应链体系,保障产品质量,形成正向循环的持久竞争优势。

.png)

")