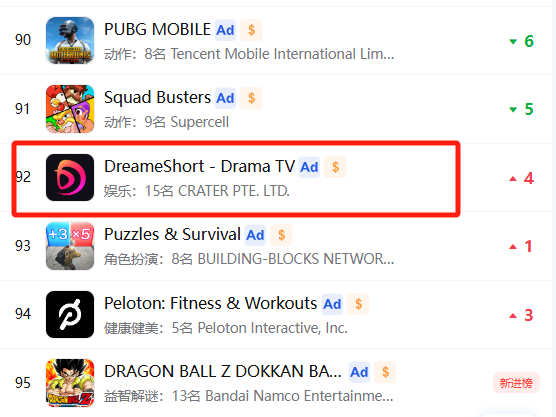

闯入美榜Top100,昔日网文王者的短剧APP终于还是杀出来了?

7004

7004

想系统掌握亚马逊广告的投放逻辑与底层闭环?

不久前,一款名为 DreameShort 的产品闯入美国 iOS 畅销总榜 Top100,刷新近 30 天在美榜的最高排名。

DreameShort 来自头部网文厂商无限进制,其推出的网文出海 App Dreame 属于最早一批在海外市场做出成绩的网文产品,也在很长一段时间里占据赛道营收 Top1 的位置,但在网文厂商们进击短剧的浪潮里,Dreame 却稍显犹疑。

在短剧出海的几大队伍里面,版权资源丰富、熟悉内容出海的网文厂商一直是一股不容忽视的力量,从现状来看,无限近制虽然不是转身最快的厂商,直到 2023 年年底才上线了 DreameShort,却成长迅速。

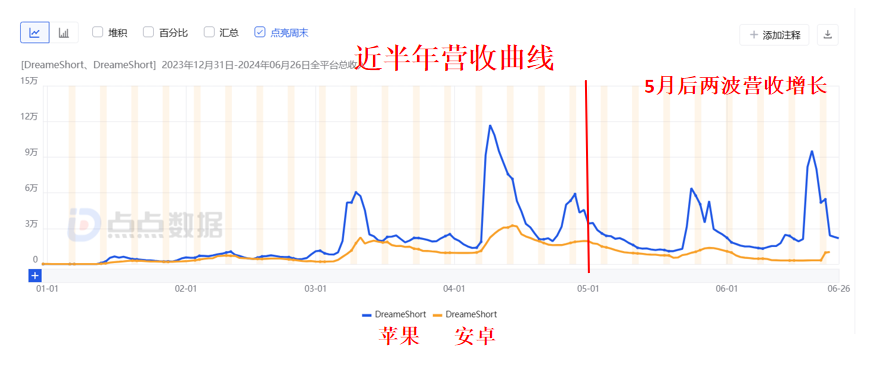

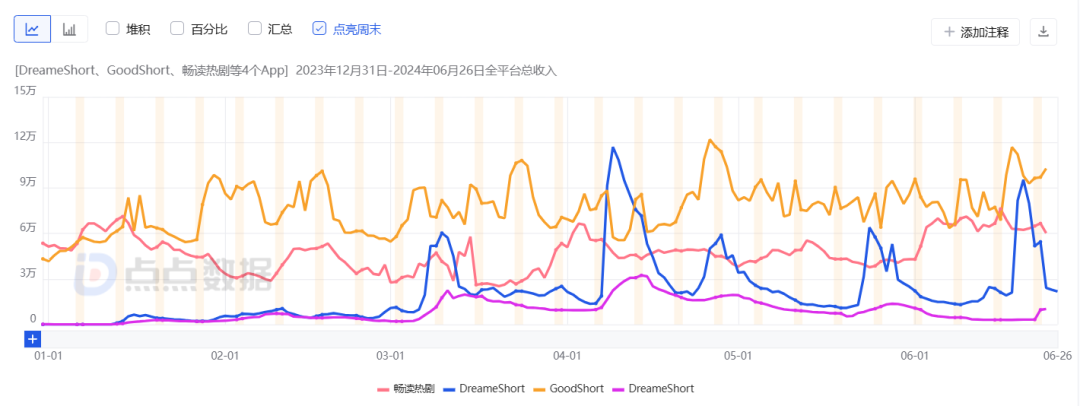

主攻北美,过去30天流水预估超百万美金

点点数据显示,DreameShort 从今年 1 月份开始产生收入,收入峰值出现在 4 月,当月月流水为 191 万美金,最近 30 天的流水稍有下滑,约合 102 万美金。美国是主要营收国,占比近 7 成。

下载量一端的两个峰值分别出现在 3 月和 4 月。如果对照营收曲线来看,4 月之后在下载量相对平稳的情况下,营收依旧迎来了两波增长,呈现出较好的用户留存和变现水平,当然也是靠爆款拉动。

DreameShort在5月之后投放

曲线也相对平缓下来 | 图源:广大大

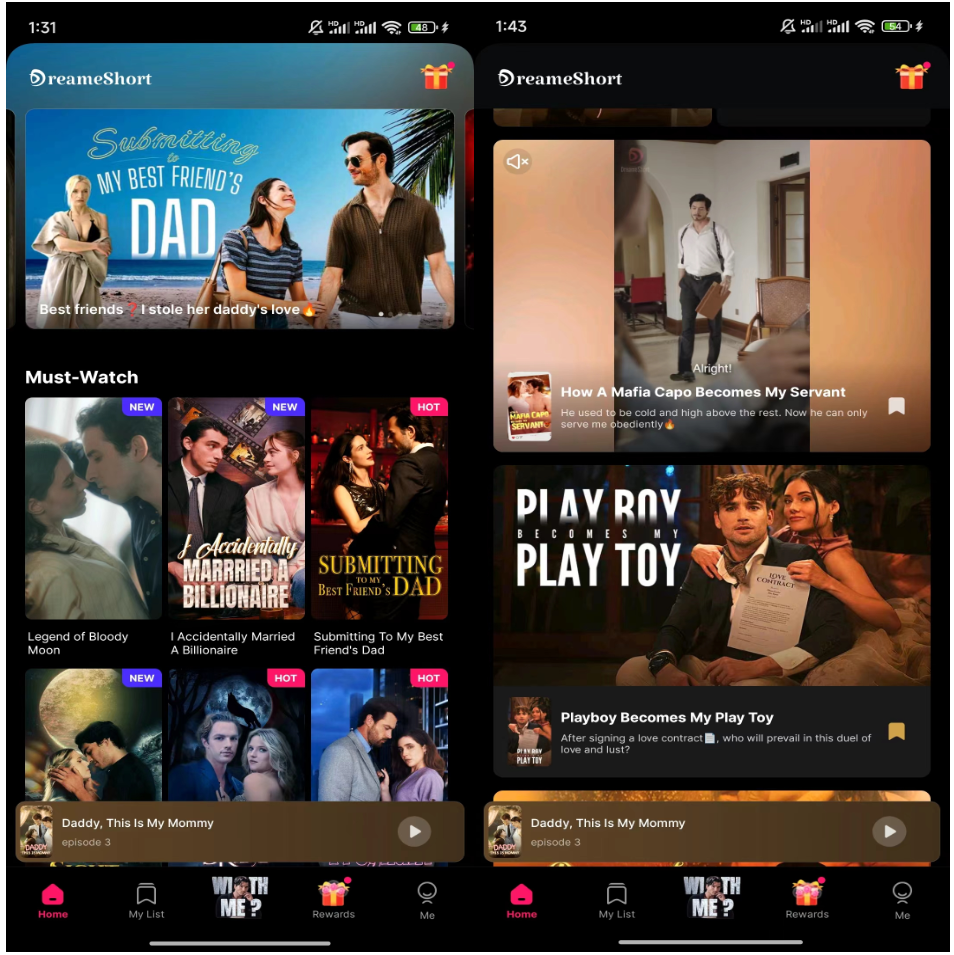

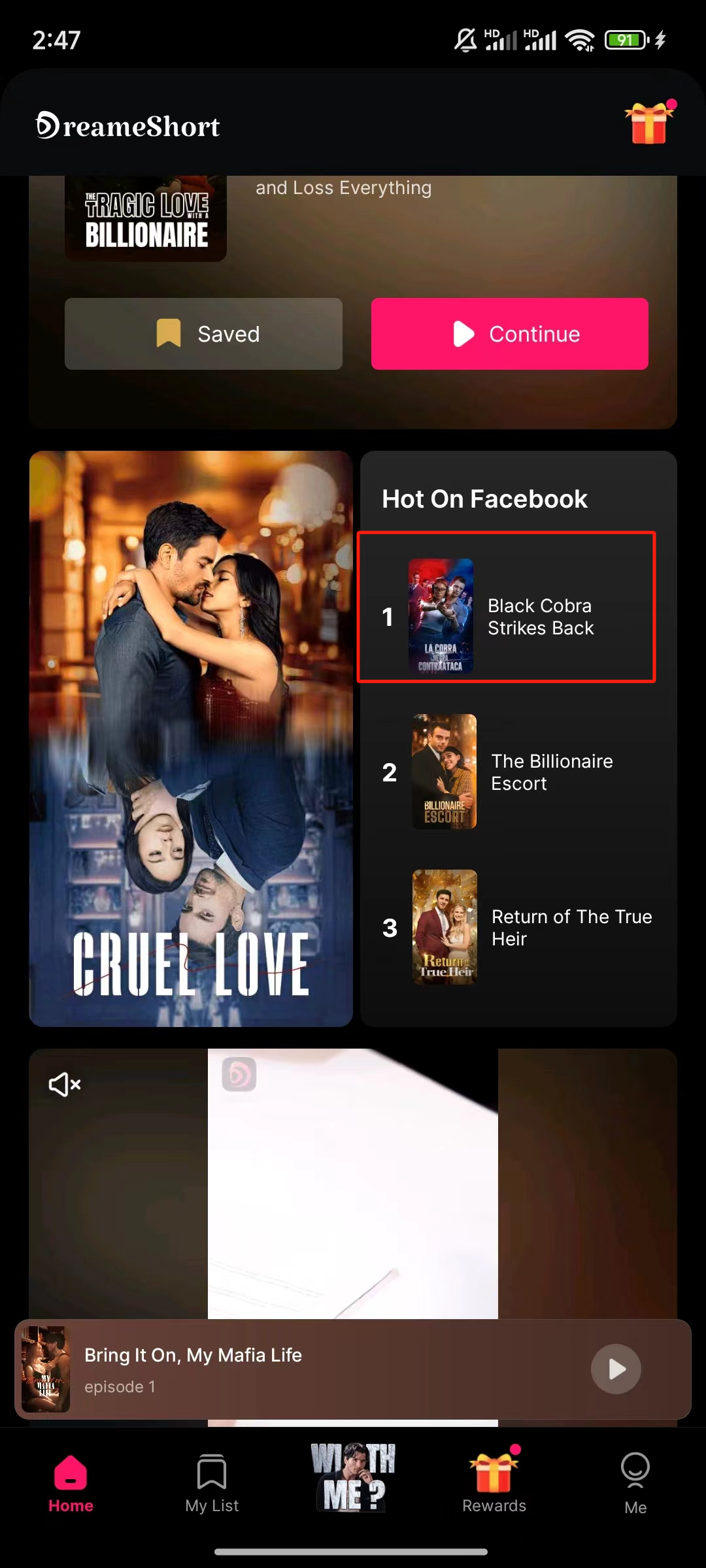

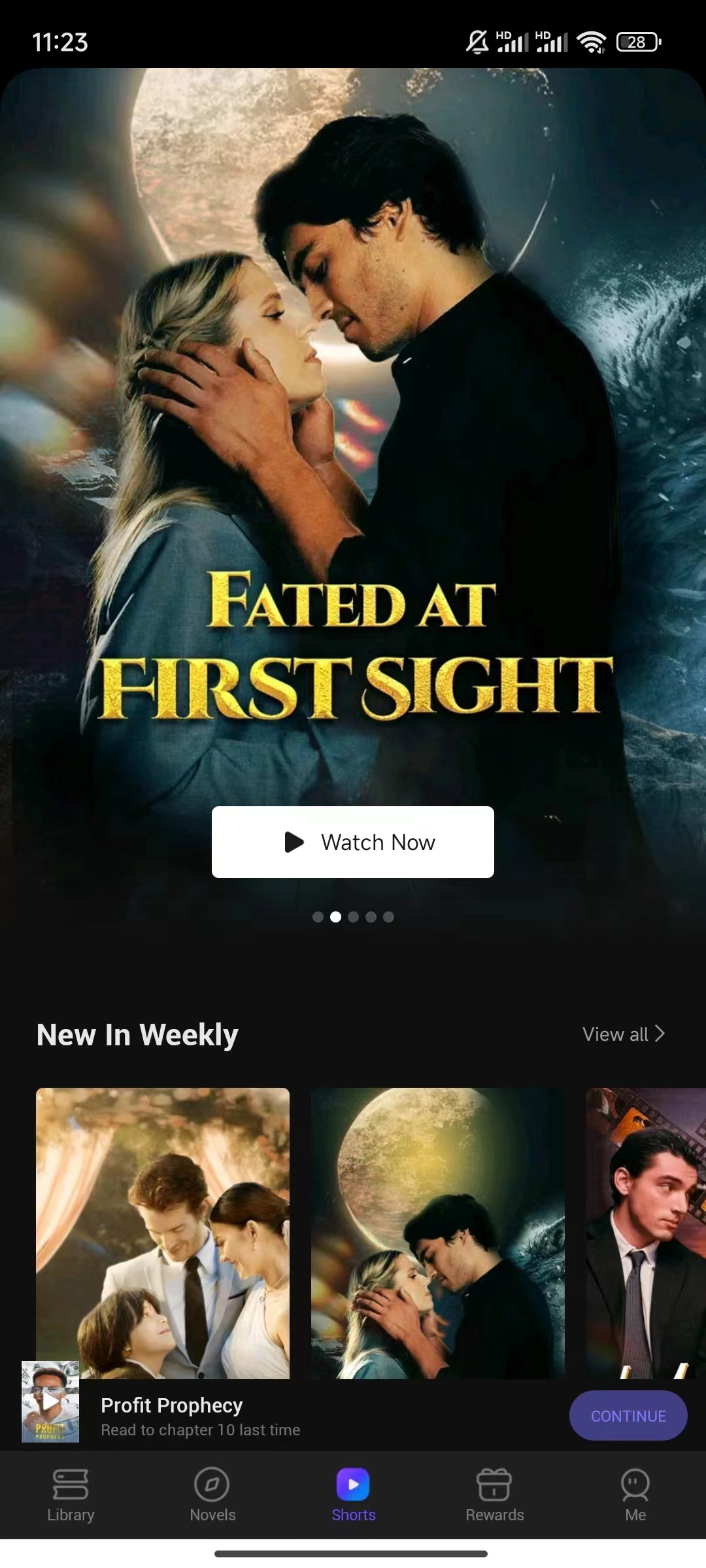

具体看产品,DreameShort 在功能分区的设计上和过往我们看到的很多短剧出海产品都不太一样。通常大家会打造一个形式类似 TikTok 的短剧信息流的版块让用户能够沉浸式刷短剧,但 DreameShort 却直接将这一功能和用于展示片库的主页合并了。DreameShort 主页的前半部分还是常规的片库展示,往后刷就能看到按照类型自动播放的单部短剧。这样设计,一是在保留沉浸观影功能的情况下,显得片源充分(毕竟更难刷到底);更重要的是,DreameShort 选择将“宝贵”的功能分区留给了爆款短剧的曝光。

DreameShort 最中间的标签页是站内高人气短剧的专用展示区,每天更新,某天展出的是一部名为《Bring It on ,My Mafia Life》的黑帮题材短剧,不仅设计了专门的标签 icon,连页面也是专属打造。据 TikTok for Bussiness 的数据,占比约 2% 的爆款短剧贡献了约 79% 的收入,是当之无愧的营收主力,上述设计也呈现了 DreameShort 在买量相对没有那么积极的阶段,盘活站内流量的一种思路。

DreameShort 目前上线短剧均为海外自制女频内容,大致集中在黑帮、豪门等几个类别,虽然 DreameShort 起步时间稍晚,但看上去片量对比竞品并未落下太多,主要是因为它也在引进外部内容,例如《Black Cobra Strikes Back》、《How I See Through You》均来自 DramaBox。

当然,月流水百万美金这样的成绩在同类产品中间其实还称不上特别出挑。毕竟作为老同行的点众,旗下 DrameBox 已经直奔第一梯队,余下的畅读、新阅,也因为在短剧出海业务上起步更早目前在营收量级上继续领先。但从趋势上看,DreameShort 最近几波涨势喜人,并不是没有机会改变局面。

出海产品营收趋势 | 图源:点点数据

短剧带不动Dreame?

如果我们从公司整体业务发展的角度来理解无限进制做短剧的话,看到的可能又是另外一番景象。

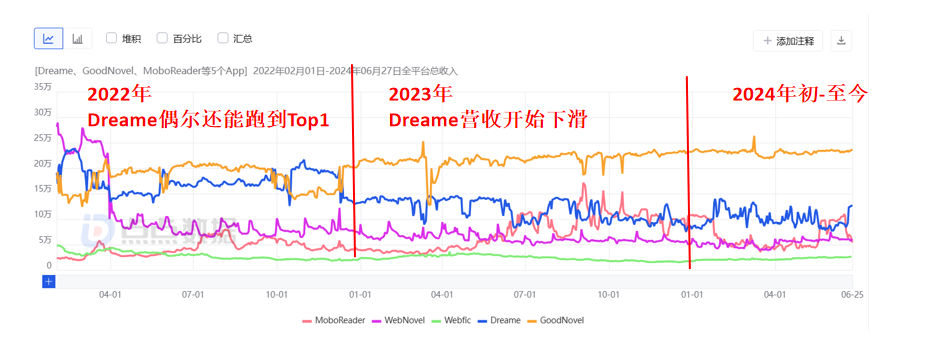

犹记得 2022 年 4 月我们在梳理网文赛道时,谈及 Dreame、GoodNovel 和 WebNovel 包揽网文赛道营收 Top3,而如果我们回看过去两年上述头部产品发展趋势的话,会发现除了 GoodNovel 保持了增长势头,余下两款产品的营收持续滑落。

具体来看近一年的趋势,今年 5 月 Dreame 流水为 294 万美金,同比下滑了 31%,如果对比 2022 年 5 月,则是同比下滑了 39%;WebNovel 则更接近“躺平”,一度被来自畅读的 MoboReader 超过,和网文出海整体向上的市场趋势不太相符。

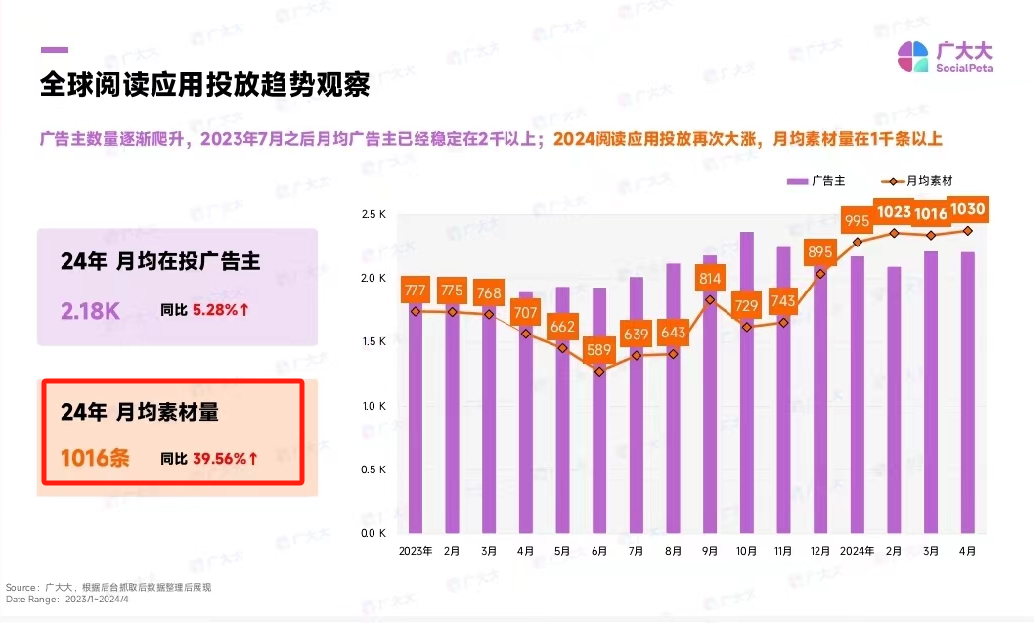

一位短剧从业者曾告诉我们,短剧出海市场教育的深入实际上也扩大了出海网文的用户规模,厂商一侧,网文出海投放规模持续扩大,广大大数据显示 2024 年阅读产品月均投放素材量同比增长了 39.56%。

更早发力短剧出海的新阅和畅读,现在看来也没错过网文大盘上涨的机会,在持续投放。广大大数据显示,GoodNovel 和 MoboReader 分列 2024 年 4 月阅读应用 iOS 投放榜 Top2 和 Top3,如前文数据所示,在营收上也呈现出一定的上扬趋势。

总结下就是,作为网文厂商,短剧出海做得早、做得好,网文业务也涨得更好些。但值得注意的是,我们进一步细致观察,没有办法说短剧业务带动了网文业务。

在之前,我们观察到枫叶互动以短剧带动网文业务的操作,GoodNovel 也在尝试从短剧辐射的泛兴趣人群中再收一次费,甚至做了专门的短剧原著版块,但是考虑到 GoodShort 影响力不比 ReelShort,甚至不如自家的网文业务 GoodNovel(Goodshort 美国日活约为 4.2 万,GoodNovel 为其两倍;Reelshort 美国日活 20 万,Kiss 为其 1/57),这一设计目前对于流水的拉升貌似不明显。与此同时,此前我们观察到的用短剧素材给网文买量在这一阶段似乎也不太具有成本优势了,鲜少看到继续尝试的网文厂商。因此我们只能判断新阅在策略上没有选择 All in 短剧,给网文业务还是保留了相当的投入预算。

Dreame 作为后发者,面临和 GoodNovel 类似的情况,短剧业务的声量还不如网文,因此它选择了反向操作,直接在网文产品中加入了短剧版块,思路是从目前用户量级更大的网文用户中去挖掘短剧用户,不过可能是由于剧量偏少(约 12 部自制剧,6 部外部引入短剧)等因素在营收层面上也没看到太多反馈。

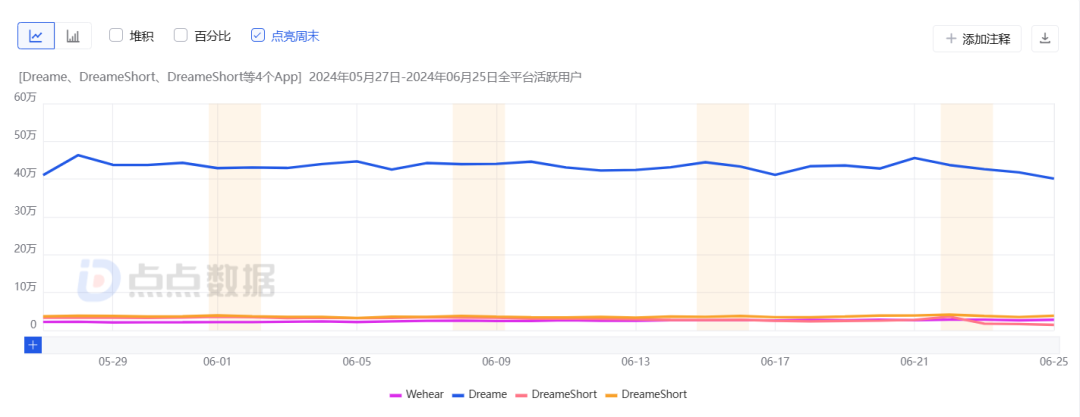

虽然网文产品 Dreame+短剧暂时没有太多火花,我们也意外发现,无限进制旗下的有声书产品 Wehear 在短剧用户群中竟然有一定讨论度。一部分的 DreameShort 用户会自发推荐无限进制旗下的有声书产品 Wehear,原因也很简单,因为那里有更多的任务可以让用户免费观看剧集。

类似 Dreame 的做法,Wehear 目前开辟了一个独立的短剧版块,相关免费任务则主要是围绕产品促活和增长来设计的,比如邀请好友加入 Wehear、听书达到特定时长等可以领金币,比起 DreameShort 或 Dreame 都要慷慨不少。考虑到 Wehear 在三款产品中活跃用户量最少,加入“免费短剧”版块大概率是一个“先富带动后富”的思路,也不排除无限进制,可能在烧钱的短剧战场之外,押注音频赛道的可能。

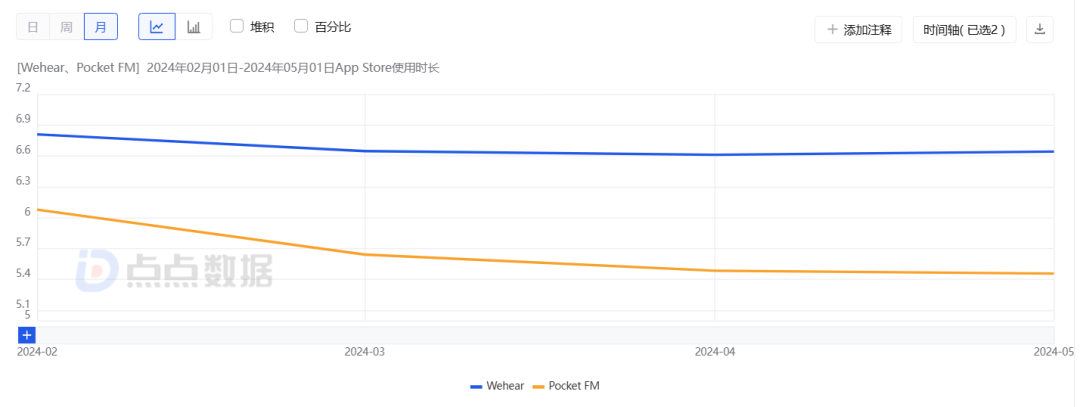

Wehear 在近一年以来持续加大投放力度,目前相较去年同期在下载量和活跃用户等数据维度上都实现了至少 2 倍的增长,但是收入贡献还不太明显。而新内容版块的加入似乎显著增加了用户的停留时长,点点数据显示,Wehear 的用户使用时长相较 Pocket FM 等竞品高出近 1 个小时,短剧在用户量级相对小的 Wehear 中承担起一个吸引用户注意力的效果。

而从收入端来看,Pocket FM 也专注于娱乐内容,但选择了没有那么卷的音频赛道,主要收入市场在美国,而 Pocket FM 的商业化成绩,也给娱乐方向的音频内容做了一个很好的榜样,月流水 47 万美元,官方给出的数据是产品的 ARR 已超过 1500 万美元。

写在最后

从业务的体量上说,目前无限进制和新阅主营业务依旧是网文,从战略角度短剧出海一定要做,但目前短剧在海外已经卷起来了,烧钱且难当“为网文引流”的大任,对短剧第二梯队来说,成本成最大考量;而对点众、枫叶互动来说,短剧业务真的做起来了,短剧终于能为上游内容业务赋能了,但是见识过短剧 APP 千万美金月流水的天花板似乎又更难被传统的网文业务所打动了。资源、窗口期有限的前提下,做短剧 or 做网文某种程度上真的需要选边站,而且决策可能要更果断。

曾有从业者告诉我们,明显感觉今年网文出海市场机会变多了。不仅是短剧出海向前发展带来了网文出海的新一轮繁荣,与此同时,一些头部厂商资源向短剧业务倾斜,也为中小厂商留下了更多生存空间。网文出海门槛低,后来者补位很快,如果阵地失守,短剧业务又难以突破的话,处境可能会非常尴尬。

不久前,一款名为 DreameShort 的产品闯入美国 iOS 畅销总榜 Top100,刷新近 30 天在美榜的最高排名。

DreameShort 来自头部网文厂商无限进制,其推出的网文出海 App Dreame 属于最早一批在海外市场做出成绩的网文产品,也在很长一段时间里占据赛道营收 Top1 的位置,但在网文厂商们进击短剧的浪潮里,Dreame 却稍显犹疑。

在短剧出海的几大队伍里面,版权资源丰富、熟悉内容出海的网文厂商一直是一股不容忽视的力量,从现状来看,无限近制虽然不是转身最快的厂商,直到 2023 年年底才上线了 DreameShort,却成长迅速。

主攻北美,过去30天流水预估超百万美金

点点数据显示,DreameShort 从今年 1 月份开始产生收入,收入峰值出现在 4 月,当月月流水为 191 万美金,最近 30 天的流水稍有下滑,约合 102 万美金。美国是主要营收国,占比近 7 成。

下载量一端的两个峰值分别出现在 3 月和 4 月。如果对照营收曲线来看,4 月之后在下载量相对平稳的情况下,营收依旧迎来了两波增长,呈现出较好的用户留存和变现水平,当然也是靠爆款拉动。

DreameShort在5月之后投放

曲线也相对平缓下来 | 图源:广大大

具体看产品,DreameShort 在功能分区的设计上和过往我们看到的很多短剧出海产品都不太一样。通常大家会打造一个形式类似 TikTok 的短剧信息流的版块让用户能够沉浸式刷短剧,但 DreameShort 却直接将这一功能和用于展示片库的主页合并了。DreameShort 主页的前半部分还是常规的片库展示,往后刷就能看到按照类型自动播放的单部短剧。这样设计,一是在保留沉浸观影功能的情况下,显得片源充分(毕竟更难刷到底);更重要的是,DreameShort 选择将“宝贵”的功能分区留给了爆款短剧的曝光。

DreameShort 最中间的标签页是站内高人气短剧的专用展示区,每天更新,某天展出的是一部名为《Bring It on ,My Mafia Life》的黑帮题材短剧,不仅设计了专门的标签 icon,连页面也是专属打造。据 TikTok for Bussiness 的数据,占比约 2% 的爆款短剧贡献了约 79% 的收入,是当之无愧的营收主力,上述设计也呈现了 DreameShort 在买量相对没有那么积极的阶段,盘活站内流量的一种思路。

DreameShort 目前上线短剧均为海外自制女频内容,大致集中在黑帮、豪门等几个类别,虽然 DreameShort 起步时间稍晚,但看上去片量对比竞品并未落下太多,主要是因为它也在引进外部内容,例如《Black Cobra Strikes Back》、《How I See Through You》均来自 DramaBox。

当然,月流水百万美金这样的成绩在同类产品中间其实还称不上特别出挑。毕竟作为老同行的点众,旗下 DrameBox 已经直奔第一梯队,余下的畅读、新阅,也因为在短剧出海业务上起步更早目前在营收量级上继续领先。但从趋势上看,DreameShort 最近几波涨势喜人,并不是没有机会改变局面。

出海产品营收趋势 | 图源:点点数据

短剧带不动Dreame?

如果我们从公司整体业务发展的角度来理解无限进制做短剧的话,看到的可能又是另外一番景象。

犹记得 2022 年 4 月我们在梳理网文赛道时,谈及 Dreame、GoodNovel 和 WebNovel 包揽网文赛道营收 Top3,而如果我们回看过去两年上述头部产品发展趋势的话,会发现除了 GoodNovel 保持了增长势头,余下两款产品的营收持续滑落。

具体来看近一年的趋势,今年 5 月 Dreame 流水为 294 万美金,同比下滑了 31%,如果对比 2022 年 5 月,则是同比下滑了 39%;WebNovel 则更接近“躺平”,一度被来自畅读的 MoboReader 超过,和网文出海整体向上的市场趋势不太相符。

一位短剧从业者曾告诉我们,短剧出海市场教育的深入实际上也扩大了出海网文的用户规模,厂商一侧,网文出海投放规模持续扩大,广大大数据显示 2024 年阅读产品月均投放素材量同比增长了 39.56%。

更早发力短剧出海的新阅和畅读,现在看来也没错过网文大盘上涨的机会,在持续投放。广大大数据显示,GoodNovel 和 MoboReader 分列 2024 年 4 月阅读应用 iOS 投放榜 Top2 和 Top3,如前文数据所示,在营收上也呈现出一定的上扬趋势。

总结下就是,作为网文厂商,短剧出海做得早、做得好,网文业务也涨得更好些。但值得注意的是,我们进一步细致观察,没有办法说短剧业务带动了网文业务。

在之前,我们观察到枫叶互动以短剧带动网文业务的操作,GoodNovel 也在尝试从短剧辐射的泛兴趣人群中再收一次费,甚至做了专门的短剧原著版块,但是考虑到 GoodShort 影响力不比 ReelShort,甚至不如自家的网文业务 GoodNovel(Goodshort 美国日活约为 4.2 万,GoodNovel 为其两倍;Reelshort 美国日活 20 万,Kiss 为其 1/57),这一设计目前对于流水的拉升貌似不明显。与此同时,此前我们观察到的用短剧素材给网文买量在这一阶段似乎也不太具有成本优势了,鲜少看到继续尝试的网文厂商。因此我们只能判断新阅在策略上没有选择 All in 短剧,给网文业务还是保留了相当的投入预算。

Dreame 作为后发者,面临和 GoodNovel 类似的情况,短剧业务的声量还不如网文,因此它选择了反向操作,直接在网文产品中加入了短剧版块,思路是从目前用户量级更大的网文用户中去挖掘短剧用户,不过可能是由于剧量偏少(约 12 部自制剧,6 部外部引入短剧)等因素在营收层面上也没看到太多反馈。

虽然网文产品 Dreame+短剧暂时没有太多火花,我们也意外发现,无限进制旗下的有声书产品 Wehear 在短剧用户群中竟然有一定讨论度。一部分的 DreameShort 用户会自发推荐无限进制旗下的有声书产品 Wehear,原因也很简单,因为那里有更多的任务可以让用户免费观看剧集。

类似 Dreame 的做法,Wehear 目前开辟了一个独立的短剧版块,相关免费任务则主要是围绕产品促活和增长来设计的,比如邀请好友加入 Wehear、听书达到特定时长等可以领金币,比起 DreameShort 或 Dreame 都要慷慨不少。考虑到 Wehear 在三款产品中活跃用户量最少,加入“免费短剧”版块大概率是一个“先富带动后富”的思路,也不排除无限进制,可能在烧钱的短剧战场之外,押注音频赛道的可能。

Wehear 在近一年以来持续加大投放力度,目前相较去年同期在下载量和活跃用户等数据维度上都实现了至少 2 倍的增长,但是收入贡献还不太明显。而新内容版块的加入似乎显著增加了用户的停留时长,点点数据显示,Wehear 的用户使用时长相较 Pocket FM 等竞品高出近 1 个小时,短剧在用户量级相对小的 Wehear 中承担起一个吸引用户注意力的效果。

而从收入端来看,Pocket FM 也专注于娱乐内容,但选择了没有那么卷的音频赛道,主要收入市场在美国,而 Pocket FM 的商业化成绩,也给娱乐方向的音频内容做了一个很好的榜样,月流水 47 万美元,官方给出的数据是产品的 ARR 已超过 1500 万美元。

写在最后

从业务的体量上说,目前无限进制和新阅主营业务依旧是网文,从战略角度短剧出海一定要做,但目前短剧在海外已经卷起来了,烧钱且难当“为网文引流”的大任,对短剧第二梯队来说,成本成最大考量;而对点众、枫叶互动来说,短剧业务真的做起来了,短剧终于能为上游内容业务赋能了,但是见识过短剧 APP 千万美金月流水的天花板似乎又更难被传统的网文业务所打动了。资源、窗口期有限的前提下,做短剧 or 做网文某种程度上真的需要选边站,而且决策可能要更果断。

曾有从业者告诉我们,明显感觉今年网文出海市场机会变多了。不仅是短剧出海向前发展带来了网文出海的新一轮繁荣,与此同时,一些头部厂商资源向短剧业务倾斜,也为中小厂商留下了更多生存空间。网文出海门槛低,后来者补位很快,如果阵地失守,短剧业务又难以突破的话,处境可能会非常尴尬。

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告