中国品牌出海“收钱难”

国货品牌出海,正在面临“收钱难”的问题。

越来越多品牌方已感觉到,每当打入一个全新的海外市场,第一个应当布局落地的,就是本地化支付。而每当品牌方成功拿下一个日渐成熟的市场,其最应该完善细节的,也是支付侧的财务流程和分析。

然而,相比起市场拓展、本地化运营、品牌影响力传播、销售渠道拓展等等出海“必打之战”,支付环节作为出海零售真正成单的最后“惊险一跃”,常常被各家品牌方所忽视。

无论是已经搭建品牌自营海外独立站的“出海成熟玩家”,还是大量仅仅在海外电商平台上尝试货架跨境电商的新手,抑或是在全球电商中扮演主导角色的跨境平台本身,或多或少都有着支付方面的弊病。

对于中等体量出海者来说,换汇、税务、本地货币收款、适应花样繁多的海外消费者本地化支付方式,正成为他们在出海途中的重重障碍;对于业务体量巨大的全球化商户来说,如何通过支付侧完成财务风险控制的同时,尽可能减少用户支付障碍来完成高效的订单转化,也同样让人头疼。

为什么大量优秀的出海企业,都在花大力气打磨看似“无形”的支付环节?提高支付成功率的同时保证商户的风险控制这两个目标,为何在实操环节落地起来如此复杂?

不同类型、体量的出海企业在具体实操过程中,又遇上了哪些支付困境?他们都靠什么来“避坑”?本文将对这些问题一一拆解。

随着品牌出海进入深水区,许多品牌在业务量水涨船高的时刻,却并不开心。这种隐忧来自于海外市场支付环节与财务风险中的不确定性。

一位来自于深圳高科技电子产品的生产设计方告诉霞光社,他们在北美搭建完成独立站,并做到了该电子产品垂类的No.1。然而在收获了大量订单之后,他们却遇上了海外线上支付的身份验证机制问题:

“北美独立站是我们海外市场增长的主要途径,但是在结账这一环节,额外的验证步骤经常会影响了订单转化率。但反过来,如果没有身份验证,就很难应对线上欺诈,又没办法保证支付环境的安全性。”

事实上,许多出海商家的支付问题,都出在“过度风控”上。

大量中国制造品牌方出海获取订单,除了在主流的电商跨境平台如eBay、亚马逊布局店铺之外,最常见的市场渠道拓展方式就是搭建品牌独立站。

而在独立站的购买动作完成之前,支付过程中往往存在一个验证步骤。这一验证跳转节点,如果设计的不够流畅(例如添加多重身份验证),就会“劝退”许多嫌麻烦的顾客。尤其是当顾客本身下单了高客单价的商品时,这“临门一脚”的支付失败,会让品牌方前功尽弃,一笔笔账目积累起来损失巨大。

可另一方面,复杂的海外支付环境和各种欺诈案例,又无法让他们忽视其中存在的风险:“现在海外的支付方式十分碎片化、多元化,所以我们的独立站需要集合许多本地支付方式,还有先买后付(BNPL)也是其中之一。”

“高度风险控制”和“流畅用户体验”之间的矛盾,似乎构成了当下海外支付中的两难困境。

独立站的支付成功率困境并非单例。

哪怕是有着巨大交易量的大型电商平台,也同样要面临解决“钱”的问题。

如何提供更多消费者偏好的本地支付方式、如何避免卖家因为不良用户的欺诈而遭受损失,如何简化资金拆分流程、如何实现快速精准地向卖家打款等等,都是跨境电商平台需要考虑的支付环节。

以全球快时尚电商零售平台SHEIN为例,由于许多市场的支付方式碎片化,又需要实现高效的本地收单,于是需要提供给当地消费者更多他们偏好的本地支付方式,这也是其得以快速打入诸多海外市场的原因之一。

另一个存在于大量出海商家中的落地困境,在于线下门店与线上渠道的支付打通。

伴随着海外市场的拓展,线上和线下购物渠道的打通也成为品牌出海新趋势。例如海底捞火锅、瑞幸咖啡、太二酸菜鱼等中餐在东南亚都有餐厅门店,泡泡玛特在韩国首尔也开了旗舰店,名创优品海外门店的数量更是超过了2115家。

无论是海外新能源车的线下门店充电等服务,还是中式餐饮的全球化推广、零售品牌线下快闪店的营销推广等一系列网络和线下的配合出海路径,都涉及到在海外市场开设线下门店。

因此,线上线下的支付渠道无缝切换,消费门店的支付数据打通等,越来越成为大量出海商家的新需求。

洞察海外消费者偏好与倾向,已经成为出海商家的必要功课。

全球的电商市场,正快速地进入红海。根据《Adyen 2023海外零售报告》,今年有出海计划的零售企业数量增长了56%,其中有38%的全球零售商均希望通过电商进入新市场。

中国出海品牌的跨境电商竞争力,最终将体现在消费者的体验感上,这其中既包括营销体验、产品体验、服务体验,也包括支付体验。而提供完美的消费者体验的基础,则是对海外消费者的真正需求有着充分了解,也就是需要“更了解海外消费者的真正需求和感受”。

例如,消费者在后疫情时代的购买决策中,对“钱”的态度愈发严谨。这种多方面的价格敏感性不仅表现在商品标价上,还包括成本、运费、折扣额、性价比和支付逻辑上。

疫情结束后,面对全球通胀和物价上涨的局面,海外消费者不仅更注重对商品价格的比价,还对自己即将购买的商品成本也越来越看重。甚至电商产品的运费金额没有达到消费者心中的合理区间,都会让他们放弃购买行为。

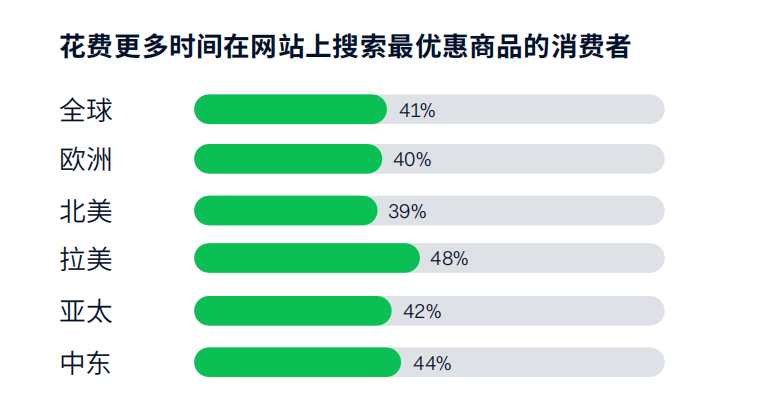

根据Adyen的调研数据显示,全球有41%的消费者,会比以往花费更多时间在网上寻找最优惠的价格,而约三分之一(32%)的消费者表示,只有在运费合理时才会从跨境电商平台购买商品。为了满足消费者对于商品性价比越来越高的需求,超过48%的商家要在全年进行折扣促销。

图源:Adyen2023海外零售报告

根据《Adyen2023海外零售报告》,有73%的消费者表示愿意支付额外费用(平均12%)购买碳中和产品,这一比例在中东地区为88%,拉美地区为85%,而在北美和欧洲地区分别为66%和68%。

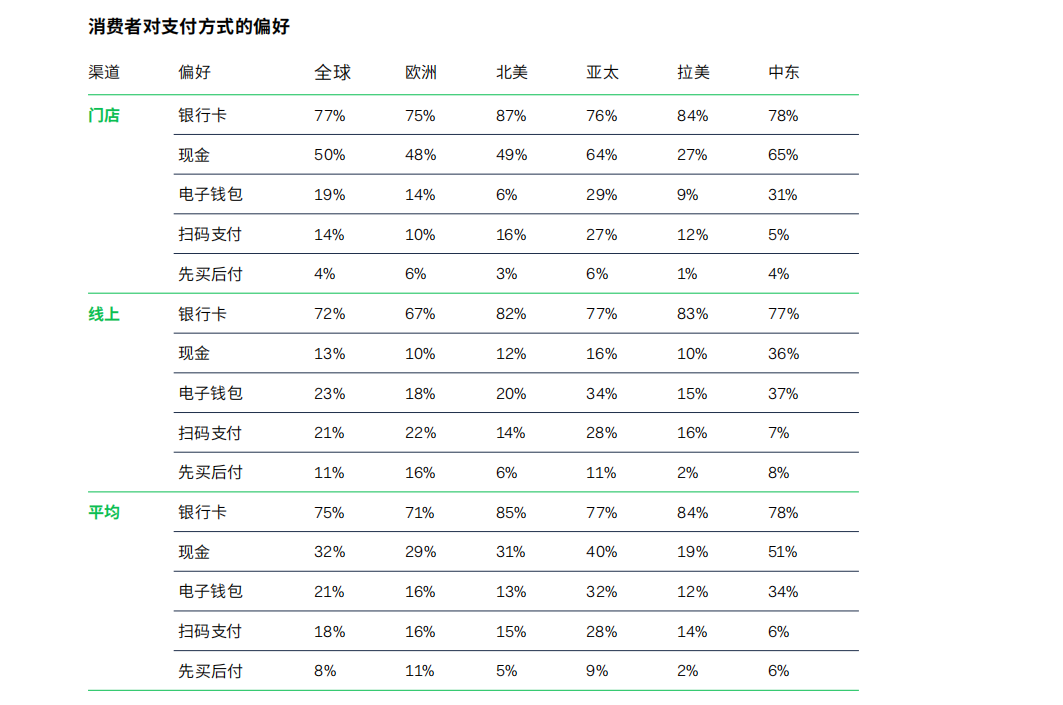

而在这些消费者最新的行为趋势洞察中,对于消费决策链条的“最后一环”支付,海外消费者有着坚定的偏好:是否能使用熟悉的支付方式,也成为他们选择是否购买的重要因素。

有23%的消费者表示,只有在允许使用常规支付方式时,才会从跨境电商平台购买商品。另外有21%的消费者表示,只有在跨境电商平台能够自动将价格转换为本地货币时,才会选择购买。在拉美市场的电商消费中,本地货币需求高达28%。

图源:Adyen2023海外零售报告

(点击“阅读原文”,获取《Adyen 2023海外零售报告》,了解更多海外消费趋势)

“品牌出海只有做精本土用户运营,做深本土渠道才能牢固立足本土市场。作为连接商户和当地消费者最直接的方式,一次良好的结算支付体验,‘支付’是最关键的手段之一。”SHEIN首席营销官Molly在与其支付服务商Adyen合作后表示。

来自荷兰的Adyen,是一家拥有13个国家和地区的本地收单牌照,同时还拥有欧洲和美国的银行牌照的专业支付服务商。不久前,Adyen刚刚获得了英国银行牌照,获准在英国展开银行业务。Adyen的客户大多来自于全球出海的头部企业,例如Ebay、SHEIN、一加OnePlus、泡泡玛特、Uber、Meta及阿里巴巴集团等等,有着大量的海外客户经验。

在支付实践中,出海企业会遇到各种类型的支付痛点,包括换汇、税务、本地货币收款、当地币种支付、整合线上线下、打通消费者数据等等,都是常见的众多跨境支付的复杂场景。除此之外,交易体量大的出海商户,还容易成为海外欺诈犯的目标。

当下海外支付风险频发,海外的支付欺诈犯非常善于利用系统中的支付漏洞,各种欺诈手段也在不断翻新。Adyen正在通过一站式平台并结合一手的交易数据,通过进行灵活的风控管理,达成消费者体验与支付成功率进行双重保障。

例如一种名为“银行卡测试(card testing)”的欺诈,常见于欧美电商赛道用户的支付环境中。这些欺诈犯常常会通过订阅一项首月免费的服务,完成输入银行卡详细信息进行验证,而验证成功有效的银行卡,则被他们盗取高价出售。

由此可见,风险控制和支付成功率的同时实现,才是出海交易达成的最终目标。

对于大多数出海企业而言,Adyen对其最大的意义在于支付成功率的优化。

所谓的支付成功率,也就是交易中支付成功的概率,其主要由两个因素决定。一方面,支付成功率取决于支付审核通过的成功交易数量,这是交易成功的基础。而另一方面,支付成功率也受那些最初交易成功,但随后发现款项退回的交易数量影响。

通过支付环节的优化提高订单转化率,也是许多中大规模客户选择Adyen作为支付服务商的原因。

一位独立站客户认为,从网站收银台开始,高效的从风控、验证到授权的“三段式”支付流程,会有效提高订单的支付成功率和顾客复购率:“第一次选择在线购买我们商品的用户,再次回来购买的用户比例多达50%。”

除此之外,Adyen提供的“Unified Commerce(线上线下一体化商务解决方案)”,给大量有线下店,和想要在海外开设线下店的出海商家,提供了整合线上线下数据的支付方式,在顺畅打通的同时,还能帮助商家获取线上线下差异化的消费者画像,助力市场增长。

在出海支付这样一个极其复杂且关键的专业领域,Adyen这样的优质支付服务商给出海品牌带来的不仅仅是一站式的平台,还有长期跟踪和不间断的优化服务,是企业的长期稳定经营的保障。

只有洞察海外客户的实际需求,保持合理的定价和运费,上线当地消费者熟悉的支付方式、尽量保证当地货币定价,通过有效的专业工具判断系统中存在的支付漏洞,在确保身份验证和风险控制的同时,保证流畅的用户体验,最终提高全流程的成功率,品牌方才真正谈得上销售增长。