切记!4月10日起发票背面要签字!不然要当背锅侠!

刚刚!假发票被查了,350亿!24.8万家受票客户!假票泛滥要当心!今天起,发票背面要签字,否则会计成背锅侠!

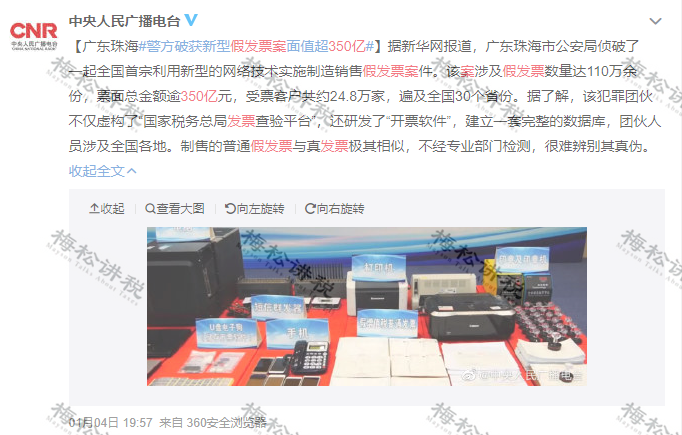

破获特大制售假发票案

涉案350亿!受票客户24.8万家!

近日,广东珠海市公安局侦破了一起全国首宗利用新型的网络技术实施制造销售假发票案件。经查,此案涉及假发票数量达110万余份,票面总金额约350多亿元,受票客户共约24.8万家,遍及全国30个省份。

假票泛滥,财务人员对自己经手的发票一定要仔细审核,擦亮眼睛,有问题的发票一定不能报销入账。下面这个视频给大家讲一下发票查验攻略:

如果真的发现是假发票,但找不到经办人,不能换取合规的发票怎么办?我这里有一个小办法能够帮到大家,就是发票背面要签字!很多人抬杠说没必要这样做,下面这个案例告诉你,发票背面不签字,会计成背锅侠!

02

发票背面不签字

会计成背锅侠!

某机构在税务检查时,发现了很多张内容写着“办公用品”,金额多是“9900元”“9600元”的发票,并且还发现了两张发票流水号与开票日期颠倒的异常情况,被怀疑是假发票,申请税务机关鉴定,被证实是假的。

在法庭上,当事人律师提出:这些发票是假的没错,但这些假发票并不是当初他的当事人报销的那些发票!在发票报销后,这些资料就在财务部保管了,现在出示的发票并不是当时提供的票据,因为这些发票并没有当事人的签字证明是当事人所提供的发票的证据——按照证据链来讲,这中间确实缺少一环。最后该案以证据不足为由,判决当事人无罪。

但会计遭殃了,公司的损失老板都算到了会计头上,老板认为是因为会计管理不严造成的,需要承担责任!

从这个例子,我们能看到要求在发票背面签字是很有必要的,这与假发票较易取得、屡禁不止也有关系。我们财务人员,尤其是财务部负责人,在制定制度时,要加上一条:所有报销票据都要求经手人签字并注明日期,并严格执行。

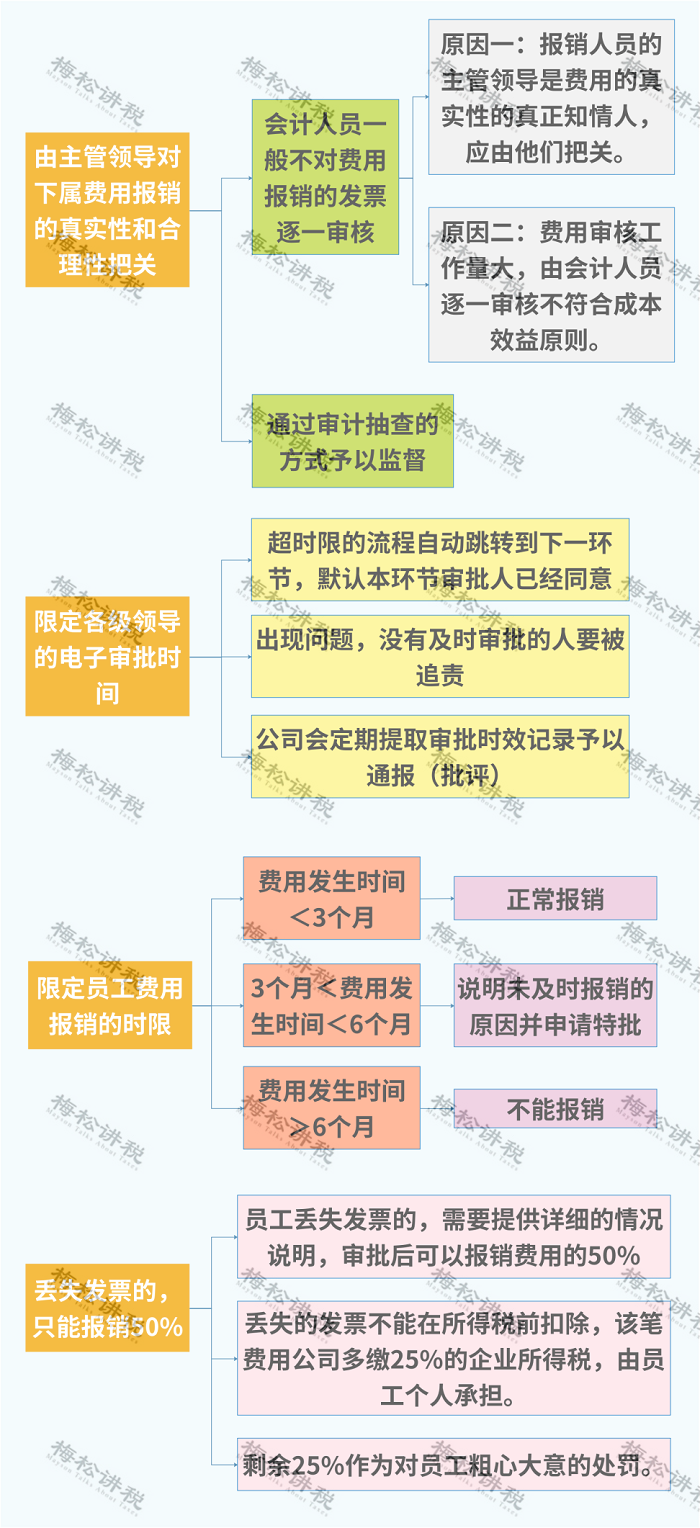

另外,报销票据还需要填写报销单,需要主管领导签字审批,才能报销!

我们来看一下华为的报销审批要求:

华为的报销审批制度由主管审核费用,保证了费用的真实性,又限定报销时限,保证了费用报销的及时性,还简化了流程,值得我们学习!

业务的有效凭证有哪些?

划重点:

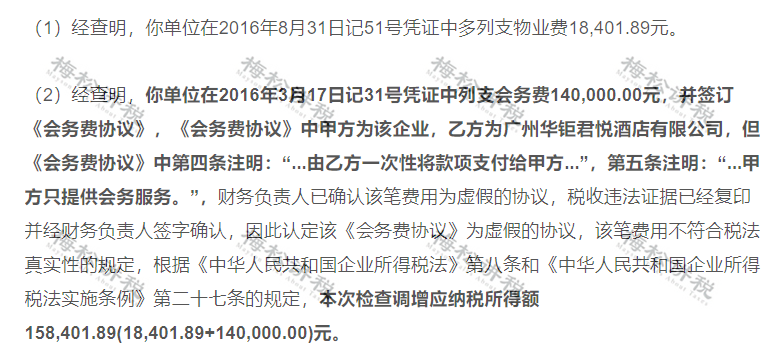

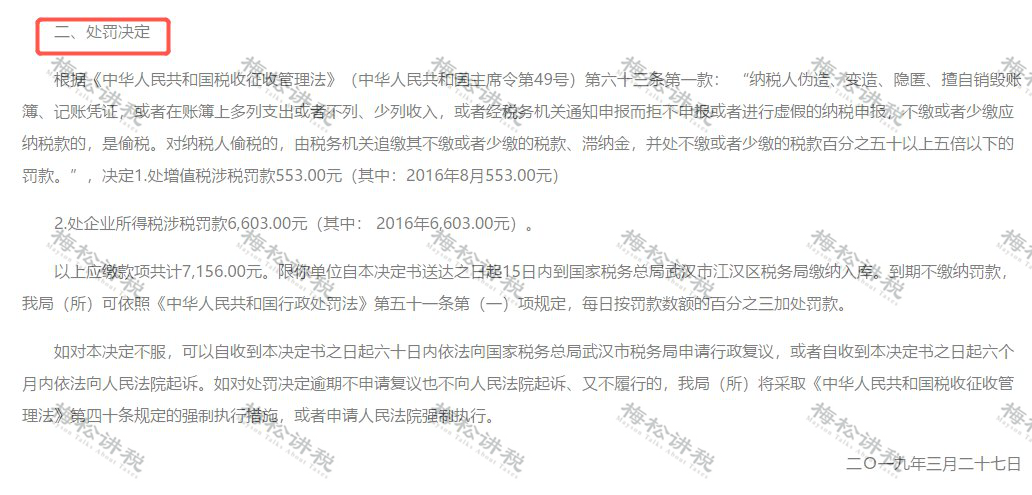

该企业税前列支的会议费不符合税收规定,被定性为偷税13204.53元,被处罚款和滞纳金。

那么会议费的内容包括什么呢?

根据《中央和国家机关会议费管理办法》(财行[2013]286号)中会议费管理办法第十四条规定:“会议费开支范围包括会议住宿费、伙食费、会议室租金、交通费、文件印刷费、医药费等。前款所称交通费是指用于会议代表接送站,以及会议统一组织的代表考察、调研等发生的交通支出。”

会议费证明材料又有哪些呢?

根据《河北省地方税务局关于企业所得税若干业务问题的公告》(2011年1号)规定:十四、关于会议费的扣除问题对纳税人年度内发生的会议费,同时具备以下条件的,在计征企业所得税时准予扣除。

(一)会议名称、时间、地点、目的及参加会议人员花名册;(二)会议材料(会议议程、讨论专件、领导讲话);(三)会议召开地酒店(饭店、招待处)出具的服务业专用发票。

企业不能提供上述资料的,其发生的会议费一律不得扣除。

提醒各位注意!光靠一张发票并不足以支撑业务是真实合理的,如果光靠一张发票入账无论是在企业内部控制管理还是税务管理上都存在漏洞和风险。

会计们赶快自查一下本公司有没有类似的情况,仅凭一张发票报销,没有其他证明,很容易引发税务稽查风险,被认定为偷税就麻烦了!

下面我们给大家总结了8种需要发票+其他证明才能入账的费用支出,供大家参考!

本文来源:涛哥说税,以及财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人.