海运拥堵的奥义,都在「鞭打效应」

huan

环

qiu

球

qian

前

zhan

瞻

据 eeSea 公司称,有超过 60 艘装满进口货物的集装箱船滞留在洛杉矶和长滩的近海。但截至周五为 154 艘,有两倍多,都是等待从中国上海和宁波装载出口货物。

最近几周,停泊在上海和宁波附近的集装箱船数量激增,目前全国有242艘集装箱船在等待泊位。

无论是由于出口量大、台风还是 COVID 19,港口拥堵的不断加剧是跨太平洋贸易的另一张未知数。

中国港口拥堵减缓出口流量对美国进口商来说是个坏消息,但它可以暂时缓解洛杉矶和长滩港口的压力。

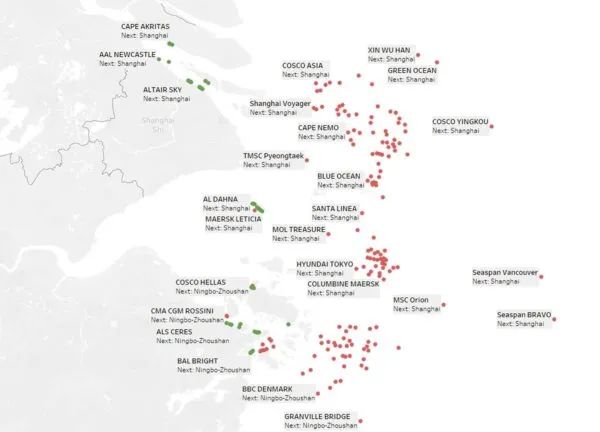

【截至周五的船舶位置(地图:eeSea)】

当中国盐田港在 6 月份因 COVID 19 爆发而受到严重限制时,停泊在加利福尼亚州圣佩德罗湾的船只数量明显下降。加利福尼亚港口的问题在于,临时停运过快而伴随着延迟货物的激增。

“这是鞭打效应,”eeSea 的创始人 Simon Sundboell 告诉美国托运人。“你更希望拥有更多的稳定性,而不是这些波动,我认为每个人都担心波动会变得更加不稳定。当系统已经如此紧张时,这些意外事件都可能成为拥堵的原因。”

太平洋两岸拥堵的主要影响因素:陆侧运力(码头、卡车运输、铁路、仓储)有限,但单一贸易航线的船舶运力高度灵活。

虽然世界上的船舶数量是有限的,但运营商可以将船舶转移到他们最赚钱的地方。跨太平洋现在是一项特别有利可图的贸易:包括集装箱在内的即期费率可高达每 40 英尺等效单位 (FEU) 20,000 美元。

“这些资产 [船舶] 具有超级机动性,”桑德博尔说。“现在发生的事情与过去 20 年来困扰该行业的情况相反。五年前,人们问:跨太平洋运费如何在短短六天内从 [每 FEU] 2,000 美元降至 1,500 美元?那是因为你可以把一艘船运从一个地方运到另一个地方,突然间有更多的船,价格战和费率就会下降。

“现在我们看到了相反的情况,”他说。随着船舶运营商向跨太平洋地区投入更多运力,拥堵加剧,延误增加,托运人支付保费更高,全包费率仍保持在历史高位。

据 eeSea 称,美东-西海岸航线的数量从 1 月份的 48 条激增至本月的 67 条。相比之下,这条车道上的服务数量去年保持相当稳定,为 42-46。

(2021 年 10 月至 12 月的数据基于当前时间表。图表:美国托运人基于 eeSea 的数据)

此外,其他行业的船舶被用作“额外装载机”(执行一次性航行的船舶)。在某些情况下,多艘临时船只进行多次往返,额外装载机和预定服务的混合体。

“我们肯定会看到承运人从亚洲-中东和亚洲-非洲拉船,并将它们投入跨太平洋贸易,”桑德博尔说。

“无论是作为额外装载机来回往返,还是成为半永久性的,我认为承运人现在并不了解自己。他们只是在扰乱市场,如果从中东运一艘船并把它放在跨太平洋的经济上更有利可求,他们会这样做,无论是一个月、三个月还是六个月,这就是为什么没人知道六个月后会是什么样子。

“哥本哈根、日内瓦和马赛的航线经理正在研究每个集装箱的产量和每个集装箱的成本。他们每天都在研究它,每个集装箱-TEU [每英里相当于 20 英尺]。”

另一个导致跨太平洋拥堵加剧的影响因素是:不仅是船只多了,而且船只越来越小,这意味着需要更多的船只来运载相同的 TEU。

根据eeSea的数据,1月份亚洲-西海岸服务的船舶平均运力为8,601标准箱,目前为7,125标准箱,下降17%。

(2021 年 10 月至 12 月的数据基于当前时间表。图表:美国托运人基于 eeSea 的数据)

美国托运人最近分析了目前在南加州锚地或漂流的船舶的平均尺寸与 2 月 1 日第一季度锚地峰值相比,从 8,060 个标准箱降至 6,184 个标准箱,下降24%。

Sundboell 说,较小的船只尺寸“肯定会进一步减慢速度”。

一些运营商通过在二手市场购买船舶或在租船市场租赁船舶来增加跨太平洋运力,2021 年可供购买或租用的大多数船舶都属于较小尺寸类别。

班轮公司从其他行业转移运力也拉低了平均规模。“有较小的船只进入的原因是他们正在从中东和非洲贸易中获得它们,”Sundboell 说。

船舶运营商可以将任意数量的船舶投入跨太平洋,以追逐创纪录的即期汇率,而做空其他交易 。但最终,这种不平衡应该会自我纠正。

Sundboell 解释说:“它变成了一种自我平衡的东西,”他指出,如果船舶从其他贸易中移除,这些贸易的利率将上升到一定程度才可以吸引船舶回到原本的航线。

在第一季度,当洛杉矶/长滩的锚地填满时,承运人无法及时将足够的船只带回亚洲装载货物,因此他们不得不“空船”大量航行,从而减少了第二季度的拥堵。

鉴于中国和南加州附近的极端锚地情况,第四季度似乎可能会重演空运行情,这对进口商来说是一个令人担忧的前景。

即使是像 eeSea 这样空船航行的公司也不能肯定地说第四季度会发生什么。

2020 年上半年,当承运人因封锁导致需求下降而停航时,他们提前几个月宣布取消航程,向市场发出了重要信号。今年,通知要少得多,因为空船是由拥堵而不是远期需求下降造成的。

根据 Sundboell 的说法,“11 月,(亚洲-西海岸)只有 8 趟空航,12 月只有 3 趟,但这只是因为承运人尚未通知它们。只有在承运人确认后,我们才会将空船航行放入我们的系统。”

他说,在 COVID 19 之前,承运人认为,他们因服务变更而受到长时间通知的束缚。“但CORONA(电晕)为他们提供了一个平台,可以在短时间内取出产能”,桑德博尔说。

“而且我认为这就是导致 BCO [受益货主; 托运人]被迫习惯这样一个事实,船只总是延迟 10 天,或者他们甚至不知道它什么时候来。我不认为这就是运营商的目标,但他们确实找到了在短时间内改变服务的回旋余地,这是他们以前从未有过的。”

《环球前瞻》是百晓网推出的国际视角专栏。专栏以跨境物流视角透视国内外行业事件,以全球视野探寻事件之间的关联,整合海外资讯,网聚权威观点,解读看似偶然背后的绝对必然。

翻译 | Sean

以上内容来源于FreightWaves,如有侵权,请联系我们。