中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品277期

1233

1233周日播报

【应用出海】

Bigo Live MAU再创新高,但营收数据

北京时间 8 月 30 日,欢聚集团发布了 2023 年 Q2 财报。财报显示,MAU 继续保持同比和环比的正向增长,营收虽超出市场指引,但环比下降。

从营收金额来看,根据财报数据,欢聚集团 2023 年 Q2 总营收为 5.47 亿美元,同比下降 8.2%,环比下降 6.3%。

虽然超出了预期指引,但不可否认欢聚集团连续几个季度出现营收下滑的情况难免令人担心。尤其是在整个泛娱乐仍处于“控成本、促营收”的大趋势下。

财报中并未对营收下降做出太多解释,只是提了一下宏观经济的不确定性以及美元升值带来的影响,这也在某种程度上反映出欢聚的收入有很多来自非美元区。

不过欢聚有在分析师会议中提到“下半年随着发达国家市场逐步复苏,以及市场运营活动进入旺季,核心产品的收入有望恢复环比增长”。

综合营收和成本数据来看,欢聚集团在 2023 年 Q2 继续奉行了降本增效的策略,对成本的控制更加严格,利润大幅提升。

根据财报数据,2023 年 Q2 净利润为 1.55 亿美元,净利润为 28.3%,在非 GAAP 准则下调整后净利润为 9730 万美元,利润率为 17.8%。

不论是与去年同期、还是与上个季度相比利润都获得大幅提升。

从成本侧来看,主营业务成本为 3.5 亿美元,同比下降 7.4%,环比下降 7.7%。

其中分成和内容成本为 2.23 亿美元,同比下降 11.3%,环比下降 9.9%。对于平台型泛娱乐产品而言,分成和内容成本一直占总成本的大头,而与内容供应商的关系以及市场竞争情况又直接影响内容供应的价格。通过持续追踪多家泛娱乐公司的财报与动向,我们发现有不少公司都在通过与更多公会/MCN 合作、培养平台签约主播以及与具备一定影响力的网红合作等多种渠道丰富内容供给。

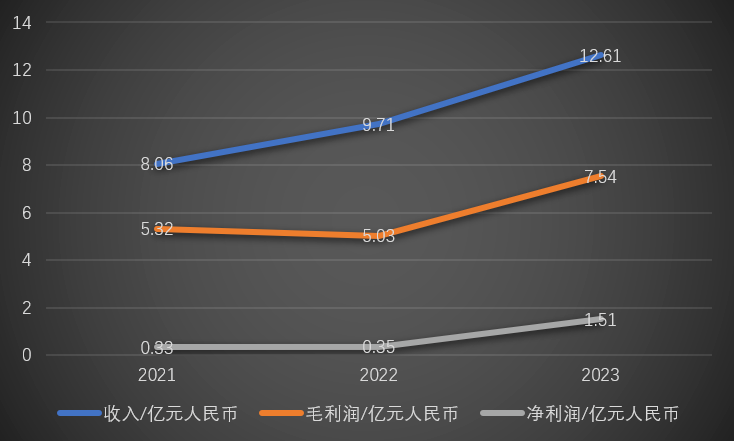

2023 年 8 月 28 日,美图公司正式发布 2023 上半年财报:总收入 12.61 亿元人民币,同比增长 29.8%。净利润 1.51 亿元,同比增长 320.4%。

成本方面,在营业收入增长 30% 左右的情况下,营业成本仅同比增加 8.6%,导致毛利润同比增加约 50%。

经营费用中,销售,行政,研发开支均小幅增长,不及营业收入增长比例。如果我们单看业务运营,营业收入-营业成本-三大项费用,剩下的利润差不多在 0.94 亿人民币左右。

而这一次净利润的大涨,加密货币又成了“功臣”。由于加密货币价格回升,减值亏损拨回 1.85 亿。毛利润的增长与加密货币价格回升是美图净利润大幅增长的主要原因。而且后者的贡献,明显更大一些。

根据财报,美图的收入主要分为四部分,影像与设计产品主要对应旗下 App 相关收入,最主要的收入类型是用户的订阅收入。美业解决方案主要指美图对线下美妆和商业摄影等行业提供 SaaS 服务的收入,“其他”收入主要包括达人营销业务(IMS)的收入。

从数据可以看出,美图收入的主要增长是 App 的相关收入和 SaaS 相关收入,而线上广告收入虽比 2022 年有所上升但仍不及 2021 年,这是由于线上广告整体放缓和美图将重心转移的结果。而达人内容营销业务(IMS),美图则选择了放弃。

总结起来,美图的收入增长主要来自于 “to C”业务(主要是 App 业务)和 “to B”两个方面,而“to B”业务中,主要的收入增长则来源于 SaaS 服务,我们就分别来看看美图在这两部分的表现。

Maroo AI 6 月 15 日上线,7 月 21 日出现在榜单后,始终保持在韩国 iOS 下载榜 Top100,在摄影&录像分榜霸榜 15 天。

不过具体去看下载量绝对值时,会发现并不高,在韩国使用苹果手机的用户数量有限。根据 statcounter 最新统计,2023 年 iOS 在韩国移动操作系统的占比为 31.49%。

但不论怎样,韩国的榜单也算是常看常新,这个 App 依然可能有点东西在身上。

Maroo AI 之所以能短时间内快速起量主要抓住了 2 个本地用户习惯。

一.靠韩流完成启动

6 月 8 日,在预告 Maroo AI 功能的推文下,韩国男子组合 iKON 的说唱担当 Bobby 发了一条评论“나야?(是我吗)”。这条评论获得将近 30 万浏览量,也让帖子成了该账号浏览量和互动情况最好的一条。

Maroo AI 本质上是一款 AI 换脸 App,但为了做出差异化,Maroo AI 先瞄准了追星族群体的需求。

每次在爱豆发布新专辑时,粉丝内部就会频繁出现小卡交易现象。专辑发行公司为了提升销量,一般会在每张专辑中放入某位团体成员的拍立得或卡片,手掌大小,被称为小卡。有些粉丝如果没有抽到最想要的成员小卡,就会和别人交换,或者购买多张专辑,集齐所有团队小卡。就像一包小浣熊干脆面里的卡片一样,对于有心集卡的人来说,一张专辑里,小卡的价值不言而喻。

Maroo AI 首先和男团 iKON 达成了合作,获得成员形象的使用权,并将其形象做成了 App 中的模板,粉丝在 Maroo AI 中可以通过换脸生成类似与偶像合影的图片。而为了强调 Maroo AI 的图片拿到授权,与网友们的恶搞照价值不同,同时进一步吸引 iKON 粉丝,Maroo AI 还提供了将 AI 合照做成 NFT 的服务,与成员独家图片 NFT、Maroo AI 的 App 内货币 carrots 打包销售。

借助韩团/Kpop 的名气,以及“借助 AI 实现与偶像合影”的噱头,Maroo AI 在上线后很快获得一波下载。

二.Maroo AI 给身材内卷的韩国人提供一些科技与狠活

反向操作、主打慢节奏?北京厂商新游

近来,有一个很大的感受是,除了极个别的游戏,能够跑出来的产品,要么是做快、要么是做轻。所以,当最近几天的美国手游下载榜 Top5 里面,一款名为「Isekai:Slow Life」的游戏,瞬间吸引了我们的目光。

截至 8 月 22 日,这款游戏在 Google Play 美国游戏下载榜依然位居第 45 名(点点数据),然后最近几天,iOS+Google Play 的美国双端日流水稳定在了 10w 美金左右,月流水奔着 300w 美金就去了,对于一款刚上线 2 个星期的产品,算得上非常亮眼了。

玩法上,这款游戏选择了“模拟经营+RPG”思路,并采用了二次元画风。而如前文所述,和其它一些追求快节奏的竞品不同,游戏在标题上就打出了“慢节奏”这个卖点,也在商店描述里屡屡提及。

不过,慢节奏虽然吸引眼球,但让玩惯了快节奏开图的美国玩家们留在一款慢节奏的游戏里,依然充满了难点。

经过查询后,我们发现「Isekai:Slow Life」的发行厂商 Mars Era 注册地显示为中国香港,此前曾发行诺壹文化开发的《火影忍者》官方手游「Naruto Slugfest」。通过进一步查找可以发现,Mars Era 的官方网站与北京星火纪元科技有限公司相同,公司在 2019 年成立。该公司还与北京火动乾坤科技有限公司使用同一个电话号码登记注册。

笔者用 Sensor Tower 仔细查询 Mars Era 旗下产品后发现,Mars Era 还曾上线卡牌 RPG「Cross Summoner R」,这款游戏在美术设计上也采用了二次元画风。足以看出,Mars Era 在「Isekai:Slow Life」之前,就已经对二次元题材游戏有了一定的运营经验。

笔者在仔细体验后发现,整体设定上,「Isekai:Slow Life」套用了异世界重生题材。具体玩法上,「Isekai:Slow Life」则结合了模拟经营、RPG 以及日系恋爱 AVG 三种玩法。用异世界背景、丰富的剧情以及性格多样的 NPC 设定,将三种玩法串在了一起。

近日,外媒 pocketgamer 评选了 2023 年手游开发商 50 强,其中米哈游夺得榜首,腾讯和网易紧随其后分列第二和第三。值得一提的是,还有另外几家国产手游开发商也同样出现在榜单上。字节跳动位列第 7,莉莉丝位列第 23,FunPlus 位列第 25。

对于米哈游,pocketgamer 评价道:“米哈游度过了惊人的 12 个月,从一个热门爆款到另外一个热门爆款,几乎没有任何失误,足以让任何竞争对手都大吃一惊。当全球收入最高游戏的头衔拱手让给另外一款游戏时,人们通常都会感到震惊,不过当《原神》让位给《崩坏:星穹铁道》时,一切都显得那么的合乎情理。

《原神》定义了一种类型,利用混合的风格、跨平台机制以及抽卡等带来了最好的开放世界游戏,同时也创造了诸多开发商正在努力效仿的公式。

免费提供数小时的游戏时间以及丰富的内容始终是一场赌博,然而米哈游全力以赴的精妙设计证明了其勇气和愿景,在融合了单人和多人的游戏元素,《原神》通过纯粹的多样性和复杂的任务机制赢了玩家的尊重。在上线 2 周年后,这款游戏已经获得了 37 亿美元的收入,成为腾讯《王者荣耀》之后最成功的手游 IP。

而《崩坏:星穹铁道》也已经开始更加迅猛的崛起,在全球发行三个月后,这款游戏也赚了近 5 亿美元。该游戏令人上瘾的玩法、艺术风格以及故事剧情让其走上了成功的轨道,并推动米哈游成为中国第二大手游开发商。收入、产品质量以及经验等指标结合在一起,让米哈游跻身今年的榜首。”

游戏日报发现,腾讯旗下海外账户 Digital Extremes 新增了一款手游《Warframe Mobile》,预计在 2024 年 2 月 20 日上线。

Digital Extremes 是总部位于加拿大的游戏开发商,代表作为科幻动作游戏《Warframe》(中文名《星际战甲》),2020 年,腾讯拿出 14 亿美元收购了 Digital Extremes 的母公司乐游科技,也顺利将《星际战甲》收入旗下,并成为了国服新代理。

《星际战甲》曾是 Steam 上人气最高产品之一,至今 11 年已有 54 万余玩家参与评价,仍旧保持着 85% 以上的特别好评。

2021 年 7 月,Digital Extremes 首次曝光正在开发《星际战甲》手游,不过之后始终没有明确的上线消息。今年 3 月份,他们代理的一款名为《Wayfinder》的游戏引发了外界关注,被认为有《星际战甲》的味道,而如今来看 Digital Extremes 并不想“被占便宜”。

在前几日的年度 TennoCon 活动中,Digital Extremes 确认了《星际战甲》手游将在 2024 年登录手机设备,并表示账号可以跨平台互通。

目前《星际战甲》手游暂无国服版号,届时该手游可能会在海外率先推出。

TikTok全托管上线100天:在混乱无序中前行

“半天找不到人,不知道他们在忙什么。”

今年 5 月,众多供应商满怀憧憬、信心满满地加入了 TikTok Shop 全托管,然而短短两三个月时间,他们的热情便在一系列的混乱无序中,被消耗得所剩无几了。

TikTok Shop 上线全托管模式后,频繁地联合跨境服务商、机构举办线上线下招商会,将 100 多号人的招买团队像猎鹰一样放飞到全国各地的产业带上,搜寻合适的供应商。

招商会上,招商经理们信誓旦旦地向供应商强调,TikTok Shop 全托管流量大、回款快、省心省力。许多人在台下听的跃跃欲试、热血沸腾,其中不乏 Temu、SHEIN 和速卖通的供应商。

然而,等到供应商们真正入驻时却发现,TikTok Shop 全托管远不如他们所听到的那般美好。供应商对接团队仿佛是仓促组建的,显得十分生疏;后台流程、机制十分不完善;商城的流量也很不稳定,商品销量时高时低、难以捉摸;就算商品卖出去了,回款周期也被拉得很长……

部分大卖还能有一对一的官方专属对接群,出现问题后能够得到及时反馈和处理。

而更多的中小供应商却没有得到很好的指引和扶持,长时间被晾在一边。甚至有部分 Temu 供应商想入驻,却迟迟联系不上对接的人,只好兴尽而返。

目前,TikTok Shop 全托管只开放了沙特和英国两个站点,入驻供应商已经有 1~2 万,SKU 已经超过了 10 万。

据悉,TikTok Shop 内部考核全托管业务的核心指标是日均 GMV。目前,TikTok Shop 全托管的日均 GMV 在 60 万美金,和 Temu 上线两个月就日均 300 万美金的成绩相去甚远。但高层们并不着急。

原因在于,TikTok Shop 全托管的美国站点还没有完全开放,后者是全球电商市场最大的一块蛋糕。在美国市场没开的情况下,TikTok Shop 全托管能做到现在这个成绩,客观来说并不算太差。

Allen 分析,Temu 早期的亮眼成绩与其上线后不久就赶上美国黑五电商节有关。因此,TikTok Shop 全托管到底战斗力如何,也要先看看它在黑五电商节的表现再下判断。

Temu杀入东南亚,有人欢喜有人愁

在 Temu 官网的地区选择上已经出现了菲律宾的选项。这意味着,Temu 正式进入东南亚,首站选在了菲律宾。在上线不久的 Temu 菲律宾站,不少商品的销量已经显示达到 10w+,评论过万。

在谈到东南亚时,人们往往第一时间想到体量巨大的印尼,发展迅速的越南,又或者是有着庞大华人群体的新加坡与马来西亚。在出海创业者中,菲律宾往往不是首选。但事实上,早有不少人坚定看好菲律宾电商市场。

“菲律宾电商拥有整个东南亚最高的增速,年复合增速达到 20%,是一个增量市场。这里面的增量有一大部分是来自于新电商人群的增量。”深耕菲律宾市场的 TikTok 数据分析与卖家服务平台嘀嗒狗创始人 Victor Yang 告诉 7 点 5 度。

此外,在淡马锡、贝恩和谷歌联合发布的东南亚互联网经济报告,就连续两年提到了菲律宾。根据 2022 年发布的报告,东南亚的数字经济发展预计会有全面持续的增长,而菲律宾是其中未来的领跑者之一:菲律宾的数字经济 GMV 增速在 2022 至 2025 年均高于除越南以外的其他东南亚国家。到 2030 年,越南和菲律宾的数字经济 GMV 规模有望挤进东南亚前三。而根据 2021 年的报告,菲律宾市场近年来的年均复合增长率达到了 93%,领先于其他国家。

周日播报

【应用出海】

Bigo Live MAU再创新高,但营收数据

北京时间 8 月 30 日,欢聚集团发布了 2023 年 Q2 财报。财报显示,MAU 继续保持同比和环比的正向增长,营收虽超出市场指引,但环比下降。

从营收金额来看,根据财报数据,欢聚集团 2023 年 Q2 总营收为 5.47 亿美元,同比下降 8.2%,环比下降 6.3%。

虽然超出了预期指引,但不可否认欢聚集团连续几个季度出现营收下滑的情况难免令人担心。尤其是在整个泛娱乐仍处于“控成本、促营收”的大趋势下。

财报中并未对营收下降做出太多解释,只是提了一下宏观经济的不确定性以及美元升值带来的影响,这也在某种程度上反映出欢聚的收入有很多来自非美元区。

不过欢聚有在分析师会议中提到“下半年随着发达国家市场逐步复苏,以及市场运营活动进入旺季,核心产品的收入有望恢复环比增长”。

综合营收和成本数据来看,欢聚集团在 2023 年 Q2 继续奉行了降本增效的策略,对成本的控制更加严格,利润大幅提升。

根据财报数据,2023 年 Q2 净利润为 1.55 亿美元,净利润为 28.3%,在非 GAAP 准则下调整后净利润为 9730 万美元,利润率为 17.8%。

不论是与去年同期、还是与上个季度相比利润都获得大幅提升。

从成本侧来看,主营业务成本为 3.5 亿美元,同比下降 7.4%,环比下降 7.7%。

其中分成和内容成本为 2.23 亿美元,同比下降 11.3%,环比下降 9.9%。对于平台型泛娱乐产品而言,分成和内容成本一直占总成本的大头,而与内容供应商的关系以及市场竞争情况又直接影响内容供应的价格。通过持续追踪多家泛娱乐公司的财报与动向,我们发现有不少公司都在通过与更多公会/MCN 合作、培养平台签约主播以及与具备一定影响力的网红合作等多种渠道丰富内容供给。

2023 年 8 月 28 日,美图公司正式发布 2023 上半年财报:总收入 12.61 亿元人民币,同比增长 29.8%。净利润 1.51 亿元,同比增长 320.4%。

成本方面,在营业收入增长 30% 左右的情况下,营业成本仅同比增加 8.6%,导致毛利润同比增加约 50%。

经营费用中,销售,行政,研发开支均小幅增长,不及营业收入增长比例。如果我们单看业务运营,营业收入-营业成本-三大项费用,剩下的利润差不多在 0.94 亿人民币左右。

而这一次净利润的大涨,加密货币又成了“功臣”。由于加密货币价格回升,减值亏损拨回 1.85 亿。毛利润的增长与加密货币价格回升是美图净利润大幅增长的主要原因。而且后者的贡献,明显更大一些。

根据财报,美图的收入主要分为四部分,影像与设计产品主要对应旗下 App 相关收入,最主要的收入类型是用户的订阅收入。美业解决方案主要指美图对线下美妆和商业摄影等行业提供 SaaS 服务的收入,“其他”收入主要包括达人营销业务(IMS)的收入。

从数据可以看出,美图收入的主要增长是 App 的相关收入和 SaaS 相关收入,而线上广告收入虽比 2022 年有所上升但仍不及 2021 年,这是由于线上广告整体放缓和美图将重心转移的结果。而达人内容营销业务(IMS),美图则选择了放弃。

总结起来,美图的收入增长主要来自于 “to C”业务(主要是 App 业务)和 “to B”两个方面,而“to B”业务中,主要的收入增长则来源于 SaaS 服务,我们就分别来看看美图在这两部分的表现。

Maroo AI 6 月 15 日上线,7 月 21 日出现在榜单后,始终保持在韩国 iOS 下载榜 Top100,在摄影&录像分榜霸榜 15 天。

不过具体去看下载量绝对值时,会发现并不高,在韩国使用苹果手机的用户数量有限。根据 statcounter 最新统计,2023 年 iOS 在韩国移动操作系统的占比为 31.49%。

但不论怎样,韩国的榜单也算是常看常新,这个 App 依然可能有点东西在身上。

Maroo AI 之所以能短时间内快速起量主要抓住了 2 个本地用户习惯。

一.靠韩流完成启动

6 月 8 日,在预告 Maroo AI 功能的推文下,韩国男子组合 iKON 的说唱担当 Bobby 发了一条评论“나야?(是我吗)”。这条评论获得将近 30 万浏览量,也让帖子成了该账号浏览量和互动情况最好的一条。

Maroo AI 本质上是一款 AI 换脸 App,但为了做出差异化,Maroo AI 先瞄准了追星族群体的需求。

每次在爱豆发布新专辑时,粉丝内部就会频繁出现小卡交易现象。专辑发行公司为了提升销量,一般会在每张专辑中放入某位团体成员的拍立得或卡片,手掌大小,被称为小卡。有些粉丝如果没有抽到最想要的成员小卡,就会和别人交换,或者购买多张专辑,集齐所有团队小卡。就像一包小浣熊干脆面里的卡片一样,对于有心集卡的人来说,一张专辑里,小卡的价值不言而喻。

Maroo AI 首先和男团 iKON 达成了合作,获得成员形象的使用权,并将其形象做成了 App 中的模板,粉丝在 Maroo AI 中可以通过换脸生成类似与偶像合影的图片。而为了强调 Maroo AI 的图片拿到授权,与网友们的恶搞照价值不同,同时进一步吸引 iKON 粉丝,Maroo AI 还提供了将 AI 合照做成 NFT 的服务,与成员独家图片 NFT、Maroo AI 的 App 内货币 carrots 打包销售。

借助韩团/Kpop 的名气,以及“借助 AI 实现与偶像合影”的噱头,Maroo AI 在上线后很快获得一波下载。

二.Maroo AI 给身材内卷的韩国人提供一些科技与狠活

反向操作、主打慢节奏?北京厂商新游

近来,有一个很大的感受是,除了极个别的游戏,能够跑出来的产品,要么是做快、要么是做轻。所以,当最近几天的美国手游下载榜 Top5 里面,一款名为「Isekai:Slow Life」的游戏,瞬间吸引了我们的目光。

截至 8 月 22 日,这款游戏在 Google Play 美国游戏下载榜依然位居第 45 名(点点数据),然后最近几天,iOS+Google Play 的美国双端日流水稳定在了 10w 美金左右,月流水奔着 300w 美金就去了,对于一款刚上线 2 个星期的产品,算得上非常亮眼了。

玩法上,这款游戏选择了“模拟经营+RPG”思路,并采用了二次元画风。而如前文所述,和其它一些追求快节奏的竞品不同,游戏在标题上就打出了“慢节奏”这个卖点,也在商店描述里屡屡提及。

不过,慢节奏虽然吸引眼球,但让玩惯了快节奏开图的美国玩家们留在一款慢节奏的游戏里,依然充满了难点。

经过查询后,我们发现「Isekai:Slow Life」的发行厂商 Mars Era 注册地显示为中国香港,此前曾发行诺壹文化开发的《火影忍者》官方手游「Naruto Slugfest」。通过进一步查找可以发现,Mars Era 的官方网站与北京星火纪元科技有限公司相同,公司在 2019 年成立。该公司还与北京火动乾坤科技有限公司使用同一个电话号码登记注册。

笔者用 Sensor Tower 仔细查询 Mars Era 旗下产品后发现,Mars Era 还曾上线卡牌 RPG「Cross Summoner R」,这款游戏在美术设计上也采用了二次元画风。足以看出,Mars Era 在「Isekai:Slow Life」之前,就已经对二次元题材游戏有了一定的运营经验。

笔者在仔细体验后发现,整体设定上,「Isekai:Slow Life」套用了异世界重生题材。具体玩法上,「Isekai:Slow Life」则结合了模拟经营、RPG 以及日系恋爱 AVG 三种玩法。用异世界背景、丰富的剧情以及性格多样的 NPC 设定,将三种玩法串在了一起。

近日,外媒 pocketgamer 评选了 2023 年手游开发商 50 强,其中米哈游夺得榜首,腾讯和网易紧随其后分列第二和第三。值得一提的是,还有另外几家国产手游开发商也同样出现在榜单上。字节跳动位列第 7,莉莉丝位列第 23,FunPlus 位列第 25。

对于米哈游,pocketgamer 评价道:“米哈游度过了惊人的 12 个月,从一个热门爆款到另外一个热门爆款,几乎没有任何失误,足以让任何竞争对手都大吃一惊。当全球收入最高游戏的头衔拱手让给另外一款游戏时,人们通常都会感到震惊,不过当《原神》让位给《崩坏:星穹铁道》时,一切都显得那么的合乎情理。

《原神》定义了一种类型,利用混合的风格、跨平台机制以及抽卡等带来了最好的开放世界游戏,同时也创造了诸多开发商正在努力效仿的公式。

免费提供数小时的游戏时间以及丰富的内容始终是一场赌博,然而米哈游全力以赴的精妙设计证明了其勇气和愿景,在融合了单人和多人的游戏元素,《原神》通过纯粹的多样性和复杂的任务机制赢了玩家的尊重。在上线 2 周年后,这款游戏已经获得了 37 亿美元的收入,成为腾讯《王者荣耀》之后最成功的手游 IP。

而《崩坏:星穹铁道》也已经开始更加迅猛的崛起,在全球发行三个月后,这款游戏也赚了近 5 亿美元。该游戏令人上瘾的玩法、艺术风格以及故事剧情让其走上了成功的轨道,并推动米哈游成为中国第二大手游开发商。收入、产品质量以及经验等指标结合在一起,让米哈游跻身今年的榜首。”

游戏日报发现,腾讯旗下海外账户 Digital Extremes 新增了一款手游《Warframe Mobile》,预计在 2024 年 2 月 20 日上线。

Digital Extremes 是总部位于加拿大的游戏开发商,代表作为科幻动作游戏《Warframe》(中文名《星际战甲》),2020 年,腾讯拿出 14 亿美元收购了 Digital Extremes 的母公司乐游科技,也顺利将《星际战甲》收入旗下,并成为了国服新代理。

《星际战甲》曾是 Steam 上人气最高产品之一,至今 11 年已有 54 万余玩家参与评价,仍旧保持着 85% 以上的特别好评。

2021 年 7 月,Digital Extremes 首次曝光正在开发《星际战甲》手游,不过之后始终没有明确的上线消息。今年 3 月份,他们代理的一款名为《Wayfinder》的游戏引发了外界关注,被认为有《星际战甲》的味道,而如今来看 Digital Extremes 并不想“被占便宜”。

在前几日的年度 TennoCon 活动中,Digital Extremes 确认了《星际战甲》手游将在 2024 年登录手机设备,并表示账号可以跨平台互通。

目前《星际战甲》手游暂无国服版号,届时该手游可能会在海外率先推出。

TikTok全托管上线100天:在混乱无序中前行

“半天找不到人,不知道他们在忙什么。”

今年 5 月,众多供应商满怀憧憬、信心满满地加入了 TikTok Shop 全托管,然而短短两三个月时间,他们的热情便在一系列的混乱无序中,被消耗得所剩无几了。

TikTok Shop 上线全托管模式后,频繁地联合跨境服务商、机构举办线上线下招商会,将 100 多号人的招买团队像猎鹰一样放飞到全国各地的产业带上,搜寻合适的供应商。

招商会上,招商经理们信誓旦旦地向供应商强调,TikTok Shop 全托管流量大、回款快、省心省力。许多人在台下听的跃跃欲试、热血沸腾,其中不乏 Temu、SHEIN 和速卖通的供应商。

然而,等到供应商们真正入驻时却发现,TikTok Shop 全托管远不如他们所听到的那般美好。供应商对接团队仿佛是仓促组建的,显得十分生疏;后台流程、机制十分不完善;商城的流量也很不稳定,商品销量时高时低、难以捉摸;就算商品卖出去了,回款周期也被拉得很长……

部分大卖还能有一对一的官方专属对接群,出现问题后能够得到及时反馈和处理。

而更多的中小供应商却没有得到很好的指引和扶持,长时间被晾在一边。甚至有部分 Temu 供应商想入驻,却迟迟联系不上对接的人,只好兴尽而返。

目前,TikTok Shop 全托管只开放了沙特和英国两个站点,入驻供应商已经有 1~2 万,SKU 已经超过了 10 万。

据悉,TikTok Shop 内部考核全托管业务的核心指标是日均 GMV。目前,TikTok Shop 全托管的日均 GMV 在 60 万美金,和 Temu 上线两个月就日均 300 万美金的成绩相去甚远。但高层们并不着急。

原因在于,TikTok Shop 全托管的美国站点还没有完全开放,后者是全球电商市场最大的一块蛋糕。在美国市场没开的情况下,TikTok Shop 全托管能做到现在这个成绩,客观来说并不算太差。

Allen 分析,Temu 早期的亮眼成绩与其上线后不久就赶上美国黑五电商节有关。因此,TikTok Shop 全托管到底战斗力如何,也要先看看它在黑五电商节的表现再下判断。

Temu杀入东南亚,有人欢喜有人愁

在 Temu 官网的地区选择上已经出现了菲律宾的选项。这意味着,Temu 正式进入东南亚,首站选在了菲律宾。在上线不久的 Temu 菲律宾站,不少商品的销量已经显示达到 10w+,评论过万。

在谈到东南亚时,人们往往第一时间想到体量巨大的印尼,发展迅速的越南,又或者是有着庞大华人群体的新加坡与马来西亚。在出海创业者中,菲律宾往往不是首选。但事实上,早有不少人坚定看好菲律宾电商市场。

“菲律宾电商拥有整个东南亚最高的增速,年复合增速达到 20%,是一个增量市场。这里面的增量有一大部分是来自于新电商人群的增量。”深耕菲律宾市场的 TikTok 数据分析与卖家服务平台嘀嗒狗创始人 Victor Yang 告诉 7 点 5 度。

此外,在淡马锡、贝恩和谷歌联合发布的东南亚互联网经济报告,就连续两年提到了菲律宾。根据 2022 年发布的报告,东南亚的数字经济发展预计会有全面持续的增长,而菲律宾是其中未来的领跑者之一:菲律宾的数字经济 GMV 增速在 2022 至 2025 年均高于除越南以外的其他东南亚国家。到 2030 年,越南和菲律宾的数字经济 GMV 规模有望挤进东南亚前三。而根据 2021 年的报告,菲律宾市场近年来的年均复合增长率达到了 93%,领先于其他国家。

热门活动

热门活动

广东

广东 12-18 周四

12-18 周四

热门报告

热门报告