文章

关注

星辰科技随笔

文章 29 | 阅读 3.47万

关注

科技和ACG的所思所想

科技和ACG的所思所想

从亚马逊看一些电商基本问题

Meta昨天公布的财报吓坏了投资者,连带着拖累了一众头部互联网科技公司表现,这其中就包括最后公布财报的亚马逊。那一刻,大家似乎忘记了亚马逊是全球头部电商,NO.1云计算公司,并且已经公布了前三季度的数据(也可能是下滑的股价触发了某些风控红线,导致连串踩踏)。不得不感慨,课本上的基本假设“理性的投资人”从来便没有存在过,交易的市场本就是非理性、甚至挑战人性的。 故而借着亚马逊发布2021Q4财报

2022-02-04

阅读 1235

Salesforce 20年研习录:关于Salesforce的9个基本事实

Salesforce作为云计算SaaS行业的开拓者,在美股企业服务公司中有着2000亿美金的头部市值,并且经过20年发展、经历了相对完整的周期,是一个非常有价值的观察标本。 当然,欧美云计算和企业服务行业有其自身的发展环境,具体的业务策略和特点更多是一种先行者的经验与参考,并不能完全作数,应当结合本土的实际背景,针对性采纳。 本篇则更多侧重于厘清Salesforce 20年发展历史中的基本

2022-01-30

阅读 2122

Facebook FY21 Q3 & Metaverse最新进展(及直播PPT)

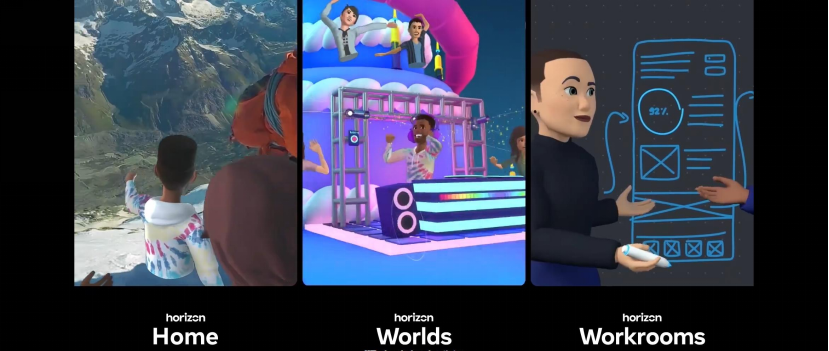

Facebook在周二的业绩Presentation和周四/五的Connect大会上披露了不少有意思的信息。此处做个梳理。 1. Facebook对虚拟世界业务的发展预期 在Presentation的Q&A交流环节,有分析师提问:Facebook认为未来1年、3年、5年,Metaverse业务会怎么发展,有没有一些预期? 扎克伯格的回答很客观: 未来1-3年主要专注于将Metave

2021-10-30

阅读 993

虚拟世界正在补齐拼图,广告、电商业态雏形初现

最近虚拟世界、泛元宇宙有几件事很有意思。 01 Roblox的新形态,电商 一些知名品牌开始在Roblox中制作游戏,诞生了专属品牌的虚拟空间,消费者和玩家可以在这个定制化的虚拟空间中玩耍、参与品牌的虚拟发布会和其他活动。 这无疑是有价值的。一方面,虚拟空间的发布会和活动可以解决实际物理空间中的一些难点,包括场地租赁、现场布置人员、时间排期等问题,相当于凭空增加了一个可以无限扩张的“虚拟门

2021-10-16

阅读 805

元宇宙:起源、现有尝试和未来

昨天与中巴合作了一次直播,零零散散探讨了许多元宇宙相关的话题。对相关话题做个梳理,欢迎行业人士交流分享! 元宇宙是一个较为宽泛的概念,由于有越来越多巨头开始提出“Metaverse”,因此变得非常火热。 本文尝试探讨元宇宙的起源、如何理解元宇宙、主要的技术支撑、各大公司现有的尝试等。 01 起源 元宇宙来自于英文“Metaverse”,最早出自科幻小说《雪崩Snow Crash》,所以它是

2021-10-06

阅读 1643

有赞微盟 vs Shopify:中美电商SaaS比较

前言:接着上篇,展开聊聊电商SaaS的大背景,欢迎行业交流! 企业服务和SaaS中,电商类产品因为离交易更近,从逻辑上更有价值。但如果将国内私域电商SaaS与海外私域电商SaaS公司Shopify进行比较,会看到巨大的差异性,无论是所在环境或市值营收表现。 1.中美电商环境差异 接着上一篇, 中美企业服务的整体背景和环境本身存在很大不同 :1)中国大量中小企业,真正具有付费能力的中小企业数量少

2021-09-18

阅读 1171

中国企业服务和SaaS速览:一点思考

引言:陆陆续续关注了许多企业服务与SaaS企业,略感繁杂,做一些梳理记录,欢迎交流。 在阿里云走上世界舞台、腾讯将云及企业服务上升到第一级别收入后,越来越多人和资本关注国内的企业服务和SaaS。 1. 企业服务和SaaS的客户:中国企业有多少? 企业服务在国内并不是个新鲜事,从90年代初期的用友金蝶开始,传统软件公司便可称之为早期的企业服务。但国内的软件公司在1990-2010年并不是个光鲜的

2021-08-17

阅读 915

智能汽车是移动互联网后的下一个大行业

2 021 年,小鹏汽车和理想汽车陆续在港股完成二次上市。 笔者也跟进了智能汽车的一些情况,因此做个汇总。 如果对大A股TOP 30市值排名的公司排名,可以看到头部市值大多来自哪些行业 :包括银行、白酒、保险、消费、科技、医药等。并且,头部市值通常在3000亿人民币以上。 图:大A股TOP 25市值排名公司(主板、创业板、科创板) 来源:东方财富网 这个表格中包含了主板、创业板、科创板的头部TOP

2021-08-08

阅读 825

Instagram的启示:被巨头收购后的成长经验

Facebook在2012年完成对Instagram的收购,对价10亿美金;之后,Instagram经历了6年的高速成长,在2018年达到10亿用户。2021年,Instagram最新月活11亿。 2020年底,中文版的《解密Instagram》出版了,通过作者的观察和外部信息汇总,详述了Instagram从0开始、融资成长、接触Twitter、接受Facebook并购、收购后的一系列成长、到

2021-08-02

阅读 1047Facebook:VR与Metaverse

Facebook在7月29日发布了2021年Q2财报,包括了最新财务用户数据以及管理层Presentation。 在这次Presentation里,扎克伯格在最开始便提出了3个业务重点:1)Creator:内容者生态以及视频生态,2)Commerce:电商和支付业务,3)Next computing platform:即VR, 并且明确提到了Metaverse是移动互联网的下一步 。 通过

2021-07-31

阅读 684电商行业杂谈

近期系统性关注了电商行业,因此对整个行业框架做个梳理,包括整体行业情况、发展因素、主要玩家、未来展望等。 1.电商大背景—社会零售行业 整个电商行业的情况都需要基于社会零售行业去看。 零售行业的历史,最经典的,可以通过美国零售业发展,看到完整的思路 (参考 初读《价值》 )。简单而言,经过了 1)夫妻老婆店,2)连锁店(因为铁路运输的产生),3)消费品牌公司(由于电视媒体的产生),4)沃尔

2021-07-28

阅读 672中美社交巨头比较:读Facebook和腾讯2020年报

最近中美互联网头部公司走势出现劈叉,各自开始分化,美股巨头上行、中概下行。因此,趁此比较下中美巨头公司的异同。 中美社交巨头腾讯和Facebook,如果将两者进行比较,是一件非常有意思的事情。从比较中, 不仅可以发现两巨头直观上的差异 (包括业务特长、变现模式、营收和用户规模等), 也能够看到互联网巨头所属地域的行业特色、产业结构 。 先来看看两者的营收规模、增长、利润率、市值和市盈率情况 。

2021-07-14

阅读 1062社交平台的价值,从微博说起

在今年知乎完成上市后,几乎头部的社交平台都已经完成了资本化。 从产品逻辑而言,社交产品是一个典型的流量池 : 1)用户使用社交产品进行沟通链接,目的可能是通讯、工作、知识、兴趣和恋爱等; 2)而在互联网免费的产品逻辑下,社交产品本身通常为免费(当然,大部分互联网产品核心功能大多为免费); 3)因此,除了产品本身功能收费外,社交产品需要寻找其他方式完成变现; 4)同时,由于社交产品底层逻辑为

2021-07-13

阅读 1013酷家乐:家装设计头部SaaS厂商

6月25日,酷家乐母公司群核科技提交了纳斯达克招股书。 招股书披露了几个核心数据: 1)2020全年营收3.5亿人民币、净亏损2.9亿人民币; 2)酷家乐2021年第一季度MAU月活150万、平均每天210万次渲染、77亿次API接口调用; 3)根据艾瑞调研,酷家乐在中国室内装饰软件中市占率第一,约10.3%。 酷家乐核心数据 来源:酷家乐招股书 笔者早前便使用过这款产品。 作为一款易上手的云端设

2021-06-27

阅读 2855 上一页