东南亚电商爆火,资本疯狂追逐头程物流

在印度尼西亚,Shipper是当地发展最快的物流初创公司之一。媒体拜访该公司仓库的那一天,是一个慢悠悠的周三。该公司位于巴厘岛登巴萨的一个货运中心区,只有一辆皮卡车,上面装满了货物,随时可以出发。仓库后面,有几个人在对储存的货物进行质量检查,而仓库内所有物品的流入和流出都由两名员工进行管理。

Shipper处理来自Tokopedia和Shopee等平台的订单。Shipper为第一英里的交付搭建起了整个代理网络,他们从供应商接到订单,并送到仓库。然后,其工作人员进行质量检查,并对订单进行包装,准备好运输。然后,Shipper会将包裹交给第三方合作(3PL)合作伙伴,由他们进行尾程的配送。包括JNE、J&T和SiCepat在内,Shipper已发展了40个第三方物流(3PL)合作伙伴。

仓储和履约只是Shipper业务的一部分。事实上,也是自2019年开始推出的最新附加服务。这家初创公司在2017年推出时,第一个产品是一款3PL聚合平台,客户可以通过这一平台检查装运率、跟踪订单和创建新订单。

从物流技术平台扩展到专注于第一公里配送、仓储和履约的企业,这一历程是Shipper的独特之处。印度尼西亚的物流平台大多专注于最后一英里的交付,也是行业里最受关注之处。

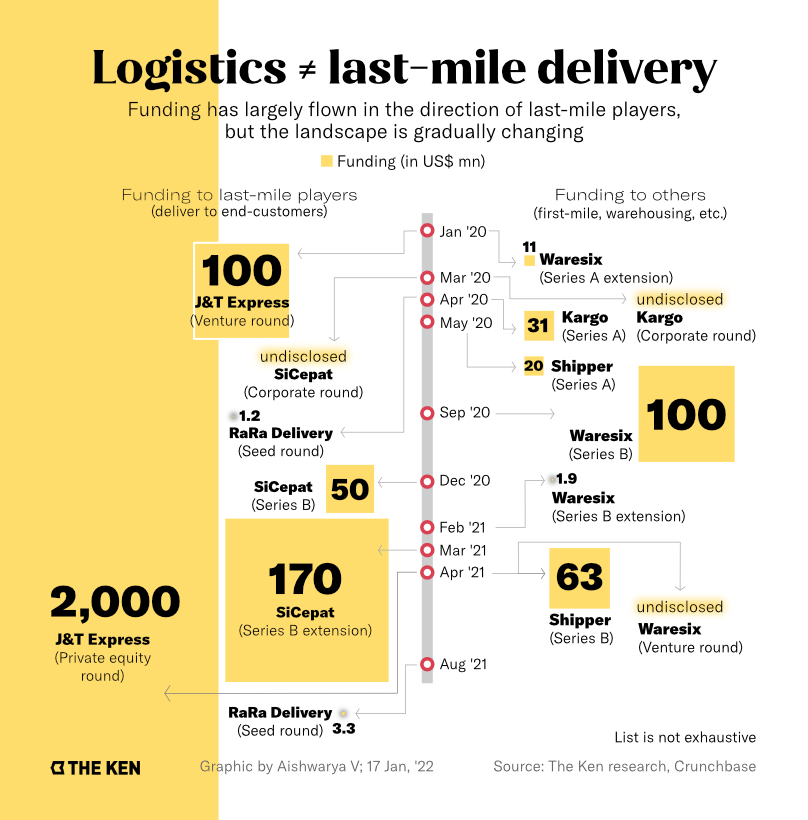

但Shipper的独特正受到关注。在短短五年多的时间里,该公司已经筹集超过8800万美元资金。

Shipper于2021年完成了6300万美元的B轮融资,由DST Global和红杉印度领投。这一轮融资距南非科技投资者Naspers领投的2000万美元A轮融资不足一年时间。2019年,Shipper联合创始人Budi Handoko和Phil Opamuratawongse加入美国创业公司加速器Y Combinator,该公司获得了第一笔资金,一笔15万美元的Pre-Seed(前种子轮)融资。

在过去的五年里,Shipper有了很大的发展。有超过2万个客户,涵盖了从网上卖家到大型企业,还有1900多名员工,并在印度尼西亚35个城市有300多个仓库。区域扩张也在计划之中。Shipper希望进入泰国、越南和菲律宾,但由于新冠疫情的影响,扩张被推迟了。

新冠疫情期间,Shipper无疑从电商的繁荣中获得了红利。根据谷歌、淡马锡和贝恩公司共同撰写的一份报告,东南亚的电商行业在2020年至2021年期间增长了62%,规模达到1200亿美元。到2025年,预计将增长到2340亿美元。2021年,物流成为东南亚融资第二多的行业,仅次于金融科技领域。

然而,Shipper并不是这股浪潮中仅存的物流公司,还有其他资金相当充足的物流初创公司和电商推动者。像Waresix,到目前为止,已经获得了至少1.29亿美元的资金,还有aCommerce,已经筹集了1.189亿美元。

这还不是全部,甚至像Shopee、Tokopedia、Lazada和Bukalapak这样的电商平台也正建立面向小型企业的履约服务,物流服务能力日益加强。有些平台甚至将其物流部门从履约服务扩展到最后一英里的配送。而且,与物流公司不同的是,电子商务平台可以直接接触到货量。

Shipper如果想在这个日益复杂的格局中脱颖而出,面临着艰巨的任务。

第一英里

整个物流行业已经被拆分成了“第一英里”、“中间英里”和“最后一英里”三个部分。Shipper主要专注于前两个部分,而让其3PL合作伙伴负责最后一英里,将订单交付给终端消费者。

乍看之下,这一策略颇为奇怪。因为最后一英里的交付是整个链条中面向消费者的部分,因此也是最显而易见的,特别是在一个电商时代。

这就是整个物流行业的重要举措都发生在最后一公里环节,也反映在对其的投资份额上。“最后一英里实际上是物流中相对较小的部分,但他们已经得到了很大一部分资金。”一位为物流创业公司工作的高管说。根据数据库平台Crunchbase的数据,像J&T和SiCepat这样的“最后一公里 ”参与者分别筹集了47亿美元和2.735亿美元的资金。

然而,Shipper的成功标志着该产业链的其他部分开始获得动力。Shipper的投资人Insignia Ventures Partners的创始和管理合伙人Yinglan Tan说:“市场上出现了更多的物流初创公司,从中我们看到,起初参与者更多集中在最后一公里领域,现在则更多地集中在第一英里,势头主要是向上游发展,从服务终端客户到服务企业。”除了Shipper之外,甚至Waresix也专注于第一英里。

某种意义上说,进入不那么拥挤的第一英里领域,Shipper公司可以确保自己有空间赚取利润。然而,事实确实如此吗?

首先,让我们了解它是如何赚钱的。Shipper的业务由三部分组成:在线平台、第一英里代理网络以及仓储和履约服务。

一位前物流创业公司高管认为,在线平台无法为Shipper带来利润。这位高管质疑在线销售的小企业是否愿意为Shipper提供的软件付费,因为他们可以直接进入3PL网站免费查询送货价格等信息。即使一些企业发现Shipper的平台有价值,这位高管也怀疑他们付费意愿。

如下图所示,Shipper基本上是通过其第一英里送货服务以及其仓储和履约解决方案的收入来营利。

这种模式带来灵活性和轻资产两个主要优势。Shipper以每件包裹为基础实现其第一公里配送的商业化,这在疫情期间尤为有利。这一时期,某些业务虽然蓬勃发展,但其他业务却在挣扎。而且,由于Shipper以收入共享的模式利用代理网络进行第一公里配送,而不是组建自己的配送团队,其业务偏向轻资产运营。

至于仓储和履约服务,Shipper的客户从小型企业到国家食品和饮料公司Nutrifood,一直到水泥公司Semen Indonesia。

Shipper的优势在于,使客户更容易负担得起仓储服务。传统上,一个公司需要预订整个仓库,并预先付款。通过Shipper,客户只预订他们需要的空间,合同期也更加灵活。与其他仓库的常规做法相比,Shipper提供更短的合同,例如三个月的合同,而不必支付一年的租金。

这使得Shipper成为季节性活动的完美合作伙伴。当电商平台Ralali.com在10月被选为K-Pop乐队BTS独家商品的官方分销商时,便选择了Shipper作为其运输合作伙伴。“在活动中,我们已经成功地在印尼的各大城市销售了数以万计的BTS Hangeul Message巧克力产品...... ”Ralali的一位发言人告诉The Ken。

据Insignia Ventures的Tan说,仓储和履约是Shipper的“合理的下一步”。然而,他说,提供履行服务并不像在菜单上增加一项新功能那样简单。“因此,这可能取决于物流公司是否有提供这些服务的基础、燃料和市场。”此外,Tan还补充,鉴于Shipper已经建立的市场,它处于一个很好的位置。

基于所有这些服务,Shipper的下一个挑战是扩大规模。但Shipper面对的,可能是来自电商世界的巨头,这场战斗必然异常艰苦。

与电商竞争

Shipper如今的竞争对手不仅包括其他物流公司,甚至包括电商平台,他们正加大投入,建立自己的履约服务。

Tokopedia在2019年5月推出了其履约服务Tokoabang;Bukalapak的BukaGudang在2020年3月开始运营;而Shopee在几个月后的2020年9月推出了Fulfillment by Shopee。

Tokopedia公司负责履约的副总裁Samuel Simanjuntak告诉The Ken,2021年TokoCabang上的卖家数量比前一年增长了1.5倍,订单数量也增长了近4倍。他补充说,这项服务受到了卖家的欢迎,当地的厨具制造商Maxim和床罩卖家Kintakun在使用Tokoabang后,销售额增长了2倍和3倍。不过,Simanjuntak没有分享具体的数字。

“我们甚至为所有卖家提供前30天的免费订阅,供他们尝试,即使他们才刚刚开始使用履约服务。”他说,TokoCabang现在已经在雅加达、万隆、泗水、望京、巴厘岛、棉兰等地开展业务,“并将在印尼更多地区进行扩展”。该电商平台正在为这项服务与履约伙伴合作,但没有透露他们是谁。The Ken已经确认,Shipper并非这些合作伙伴之一。

Lazada提供的Fulfillment by Lazada(FBL)也有类似Shipper所提供的服务,服务涵盖从第一英里的取货和仓储服务到最后一英里交货的分拣。

Lazada在物流领域的雄心并不止于此。2020年8月,它将其物流部门重新命名为Lazada Logistics,以更好地反映其成为从第一英里到最后一英里交付的一站式物流解决方案的目标。Lazada印度尼西亚的首席物流官Philippe Auberger介绍,Lazada在印尼的80个城市拥有130多个物流中心,有超过1.5万名快递员处理和交付每天数百万个包裹。

然而,Insignia的Tan认为Shipper可以从这些服务中脱颖而出,赢得网上卖家的青睐。“虽然Shipper与很多在线销售的品牌和企业合作,但该公司也为各种企业提供服务,包括更传统的企业,”他说,“在印度尼西亚,还有一条长尾,那就是没有在Shipper所关注的市场上销售的品牌和中小企业......”

这位前物流创业公司高管解释,因为买家总是更容易找到更便宜的产品替代品,竞争往往更加残酷,一些品牌宁愿远离电商市场。

但是,即使在电商平台之外还有一个市场,这个市场是否能使Shipper的增长故事令人信服?

“圣诞老人的工作室”

与亚马逊履约服务(FBA)在美国得到的那种报道,印尼履约服务的增长几乎没引起多少关注。在圣诞节期间,FBA被描述为圣诞老人的工作室,在整个2021年,估计创造了450亿美元的收入。

主要原因在于印尼线上业务的成熟度,他们的数量远远没有达到美国和中国等市场的水平。“你看看中国,他们有这样的规模,他们的中小企业有这样的成熟度......在印度尼西亚,中小企业的表现和规模是不存在的。”前面引述的物流主管说。

因此,虽然电商行业正在增长,而且据说履约服务也在随之增长,但对Shipper来说,最大的功课仍是建立足够的数量来满足其履约中心的需求。

这位前物流高管说,方法之一是为在线卖家创建登陆页面。电商平台的优势在于,已经拥有直接的途径,在数量上,直接获得填满其履约中心的订单。Shipper也将需要在数字店面和其履约服务之间建立类似的桥梁。

Shipper已经囊括了快消品公司和Semen Indonesia这样的大客户,但企业客户只有这么多。小企业、数字原生品牌甚至开始数字化的线下企业为该公司带来了巨大的增长机会,印尼的微型、小型和中型企业(MSME)占该国经济的60%以上。

从在线平台到第一公里配送,再到仓储和履约,Shipper的下一个增长途径似乎是提供类似Shopify的服务,企业可以创建自己独特的、可定制的数字店面。

在某种程度上,Shipper已经形成了完整的闭环,最初是一个技术平台,现在可能又回到了技术平台,这有助于物流初创企业颠覆该行业,同时仍然保持轻资产运营。

但这是否意味着Shipper将专注于电商业务的发展,而不是创建一个全面的端到端物流平台?这是否会危及其增长故事?

Insignia的Tan认为,尽管说起来容易做起来难,二者并不相互排斥。“随着物流初创企业的规模扩大,整合将是必然的趋势。我们可以预期,在未来十年内会有更多的收购:希望抓住整个价值链的初创企业和希望数字化的传统企业。”

这场战斗才刚刚开始。

")