智氪分析 | 走,去东南亚开厂?

东南亚能承接来自中国的产业转移吗?

编者按:本文作者智氪分析资深分析师 | 刘一鸣

无论是在泰国的罗勇工业园,还是越南的龙江工业园,随处可见最近几年涌入的中国企业,他们生产从木制家具、电缆到小家电。这些企业或是为了低廉的人工、土地成本,或是为了便宜可得的原材料,纷纷在东南亚国家设厂。

2018年,中美贸易摩擦成为全球贸易和经济的核心不确定性因素。在此背景下,更多中国企业为了规避贸易壁垒来到东南亚。

走,去东南亚开厂

“真正开始在海外建厂,是在去年3月。从中美贸易摩擦一开始,我们就知道即便贸易战平息,美国还会不断出现新贸易壁垒的可能性,为了规避这个风险,我们选择在泰国建厂。”喜临门(603008.SH)国际业务中心负责人张秀飞说。

这家 A 股上市的床垫企业,专注于睡眠市场,2017年营收31.87亿元。喜临门代表了一批去年出海建厂的中国公司,这些公司的大量订单来源于美国,进入贸易管制名单意味着多加十分之一甚至更多税费,除了贸易 战的影响,美国的反倾销政策也是悬在头上的一把利剑。

在美国的贸易政策中,东南亚诸多国家被承认是市场经济国家。喜临门所经营的床垫也一度被列在由中美 贸易 战导致的制裁名单中,对于这样的中国厂商来说,去东南亚建厂以绕开贸易壁垒成为了最优选。

喜临门立即组织了一次调研,把泰国、马来西亚、柬埔寨、越南、印尼都考察了一遍,最终选择了在泰国建千万美元的新厂。“总体来看,各国都有各自的优劣势。”张秀飞说,其中柬埔寨是人力和土地成本最低的国家,但柬埔寨对采购商来说,是一个相对有政治风险的国家;越南是供应链最完善的国家,但因为太多人中国企业去越南,所以越南面临被美国新一轮反倾销的可能性最大。

泰国是被美国承认的市场经济国家,所以产生贸易壁垒的可能性是最低的;马来西亚的各项成本较高,因为马来西亚的人均 GDP 就比泰国高40%;印尼最大的优势是人口多,但短期看印尼的基础设施还是很差的,特别是交通,如果短期想快速做起来,这不是一个好的选择。

如同曾经美国对中国洗衣机产业的反倾销反补贴,德意志银行在一篇研究报告中指出,历史表明当美国对中国洗衣机征收反倾销反补贴税后,中国对美国洗衣机直接出口萎缩,但中国对其他国家出口更多的中间品,再进行加工装配并出口到美国。2017年中国57%的出口是由中国公司进行的,这些公司可能将高附加值产品的生产留在中国,将低附加值产品的生产转移到墨西哥或东盟国家。

“不过在东南亚建厂,前提并不是人工或土地成本低,除了规避贸易壁垒外,另一个前提是当地有新需求。”张秀飞说。

如果仅从成本角度考虑,东南亚并不一定比中国便宜,因为供应链和员工效率低下。以床垫行业为例,床垫的核心制造材料是钢丝和填充物,东南亚产的钢丝品质远不如中国,价格还更贵,因为中国的钢材供应链是全球第一的。填充物主要是橡胶制品,如果是天然乳胶,当地供应的确更划算。但问题在于,面向大众的床垫产品,用的是性价比更高的合成制品,因为大众消费对价格更敏感,东南亚当地不生产合成产品,还需要从中国运输过去。而对于更贵的天然乳胶,消费者对价格的敏感度也不高。

“去东南亚建厂,如果仅是因为当地的低人力、土地成本的话,这是远远不够的。”张秀飞说,“一旦在当地投资建厂,这一定是长期的投资,需要看到未来有发展的预期,才会去投资。”

与喜临门类似,一些中国制造企业一开始都是跟着大客户的战略走,如今很多欧美大型品牌都开始看重东南亚的增长前景,比如印尼的人口结构中,接近50%小于三十岁,城市化进度超过20%,GDP增长超过5%,这是很新鲜的市场。

但东南亚本地的生产能力很弱。还是以床垫为例,东南亚的床垫产业没有规模化,没有形成综合能力强的制造企业,大多数都是年产10万张量级,还不到喜临门一个月的产量。随着大客户对未来销售的预期,跟着大客户走出去也是很好的机会,比较有保障。

在销售端,全球最大的家居品牌宜家,已在马来西亚和泰国开设了门店,并将于2020年在菲律宾首都马尼拉开设全球最大门店。而快时尚巨头们 Zara、H&M、优衣库等等,从2016年开始就密集布局东南亚。

数据来源:Wind,智氪分析

不过,东南亚很难完全承接中国的产业转移

独立研究者宁南山曾在欧洲的宜家做过调研,发现宜家商品的产地国分工明显,金属制品中国占据了绝对的份额,包括了各种金属支架、底座、椅子等等,还有钟、陶瓷、玻璃制品、塑料制品、灯、电池、电视机等等,都是中国制造占据主流。

这说明了凡是稍微复杂点的劳动密集型产品,中国仍然占据绝对的竞争优势,很多品类其他国家的总和加起来也没有中国多。虽然中国在过去五年中劳动力成本上涨了40%多,但仍然占据制造业的出口优势。

在中美贸易摩擦的大背景下,随着近年来新一波中国企业在海外建厂,东南亚诸国是否能够承接中国产业转移成为热议话题。当我们在讨论“制造业订单外流”的时候,东南亚的经济情况到底能否支撑这些“外流”?

天风证券认为这些国家尚不具备承接中国大量订单转移、产业转移的可能性。其中印尼、泰国、越南等国具备劳动力优势,但短期内硬件的产能储备未必充足;马来西亚已经完成了工业化的主要进程,但未来弹性主要来自于经济周期回复。

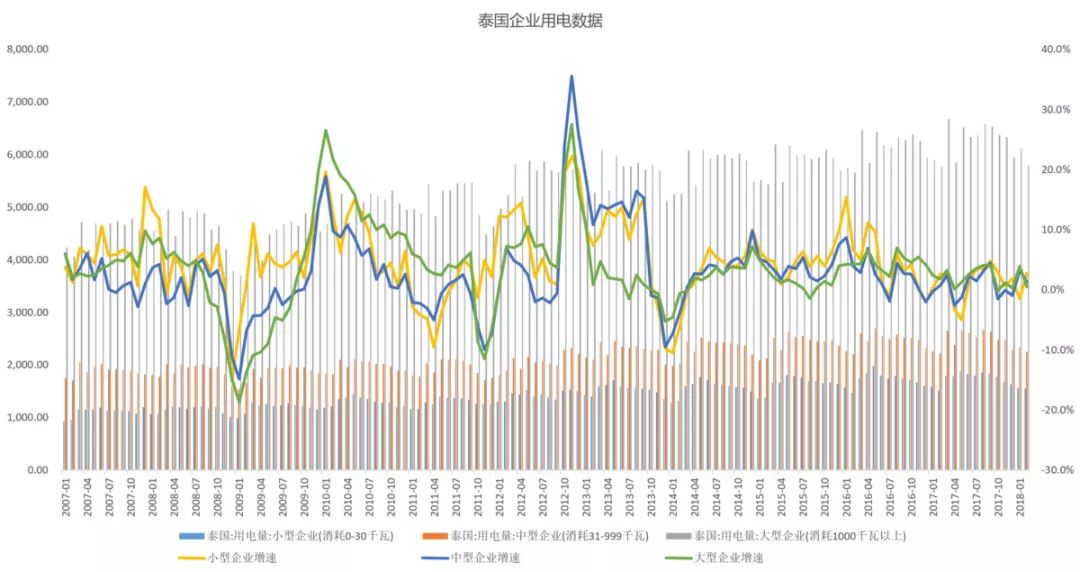

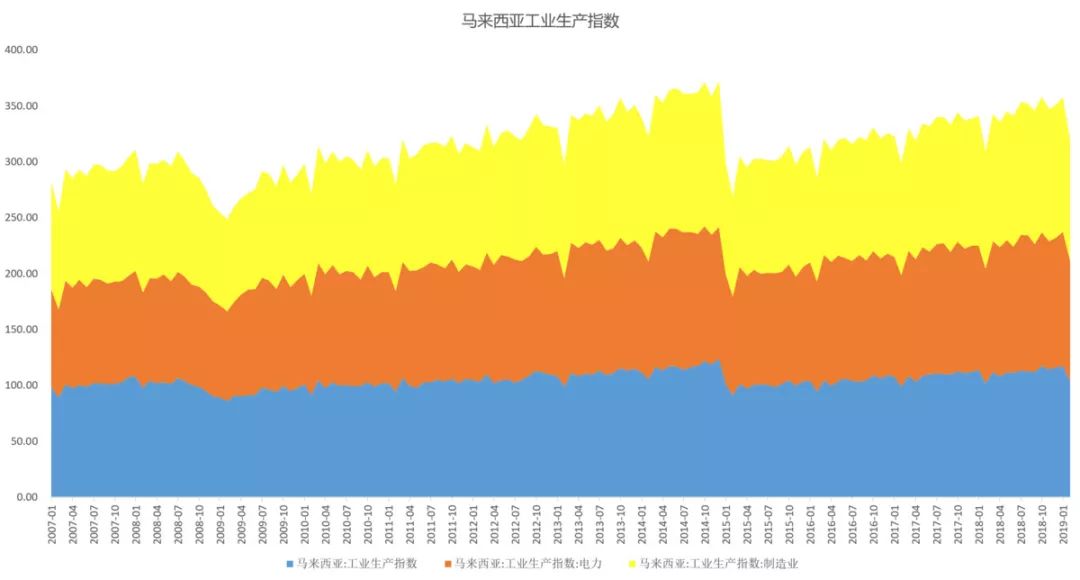

天风证券使用了电力和工业厂资等硬件来代表产能储备、人口结构和产业结构等人力资源来代表结构变化弹性。对于制造业来说,工业产值和发电量、用电量呈现高度相关性,因此电力的产能储备和使用量增长指标十分重要。

在东南亚各国中,除了越南的发电量(或电力生产指数)增速较高,其他国家基本处于经济恢复期或平稳发展期。

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

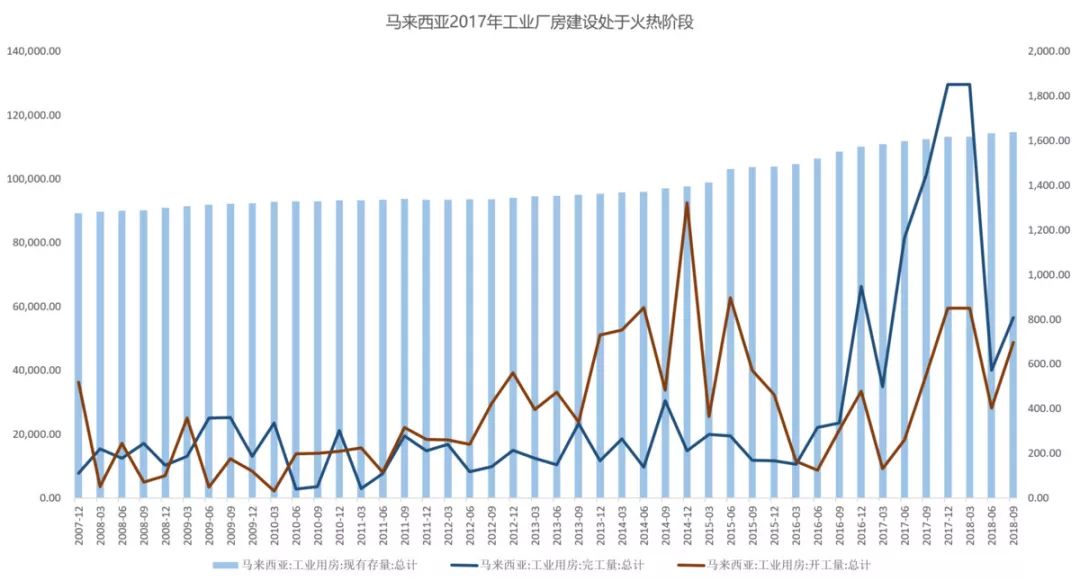

除电力数据外,厂房建设也是工业非常重要的指标。由于各国统计局数据统计不一样,在这方面选取泰国、马来西亚、菲律宾的工业厂房相关数据进行对比,越南则用“钢筋+水泥”的数据作为参考指标。数据中显示,马来西亚在 2017 年的工业厂房建设处于比较火热阶段,泰国新批工业厂房增速下滑严重,越南的水泥和钢筋产量亦增速放缓,菲律宾近2年来也处于趋势性下滑期。

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

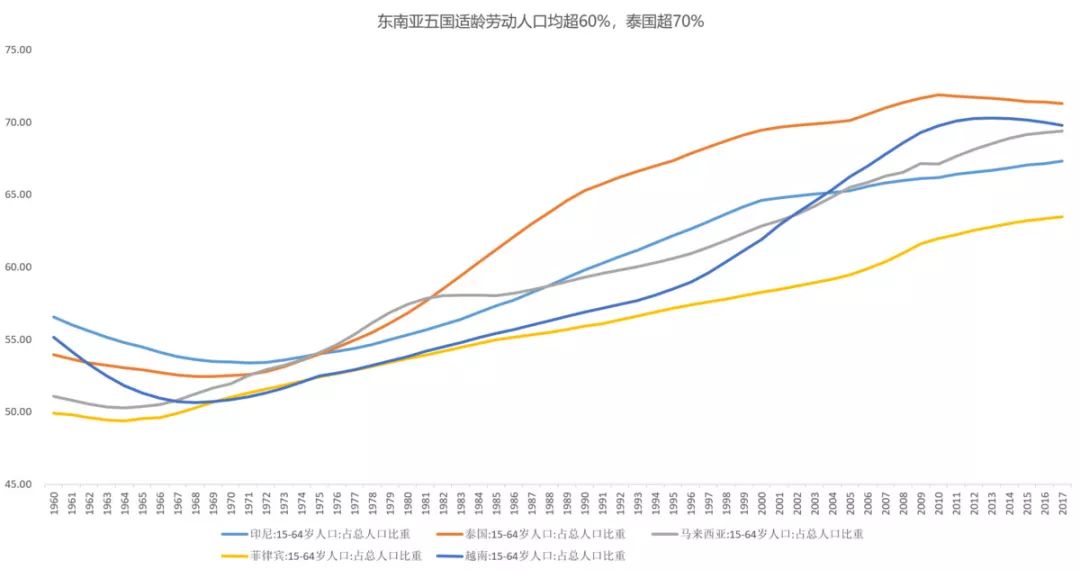

当然,东南亚最被投资者看重的是人口结构,劳动力的供应对制造业的初期发展起决定性作用。对比东南亚五国,可以发现各国国情均有差异。

东南亚五国都具备优良的人口红利:

数据来源:Wind,天风证券,智氪分析

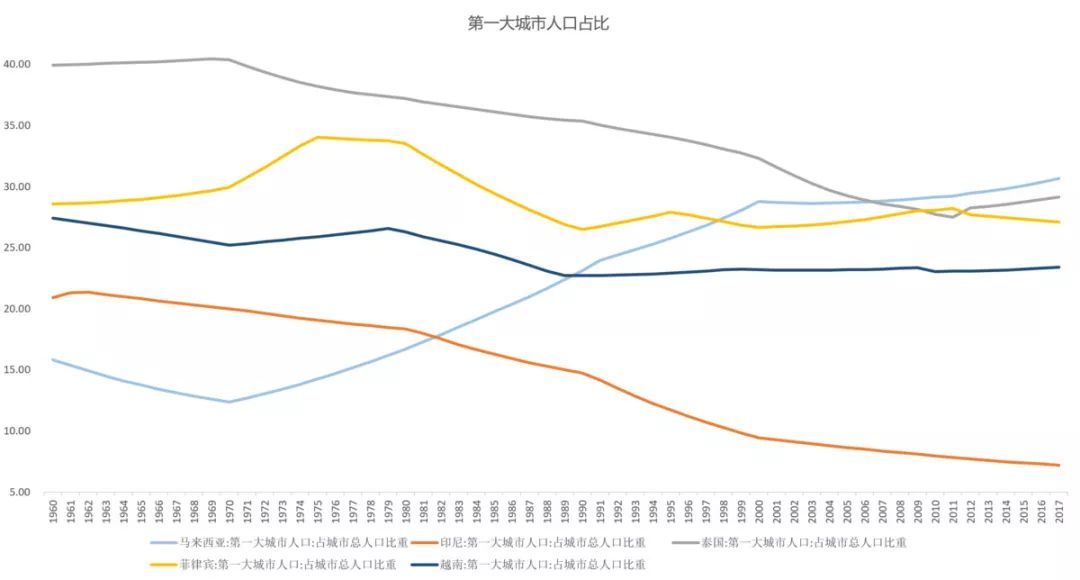

除印尼外,其他东南亚四国人口都较大的集中于第一大城市:

数据来源:Wind,天风证券,智氪分析

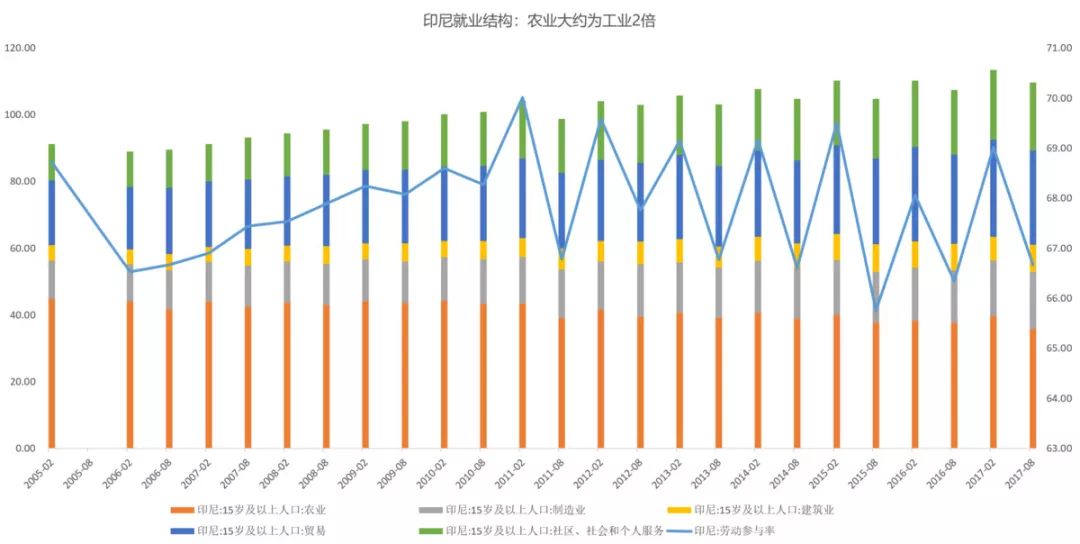

东南亚五国都出现了不同程度的农业人口减少,向制造业等其他行业转移的现象,例如印尼农业人口大约是工业的2倍,但农业呈下降趋势:

数据来源:Wind,天风证券,智氪分析

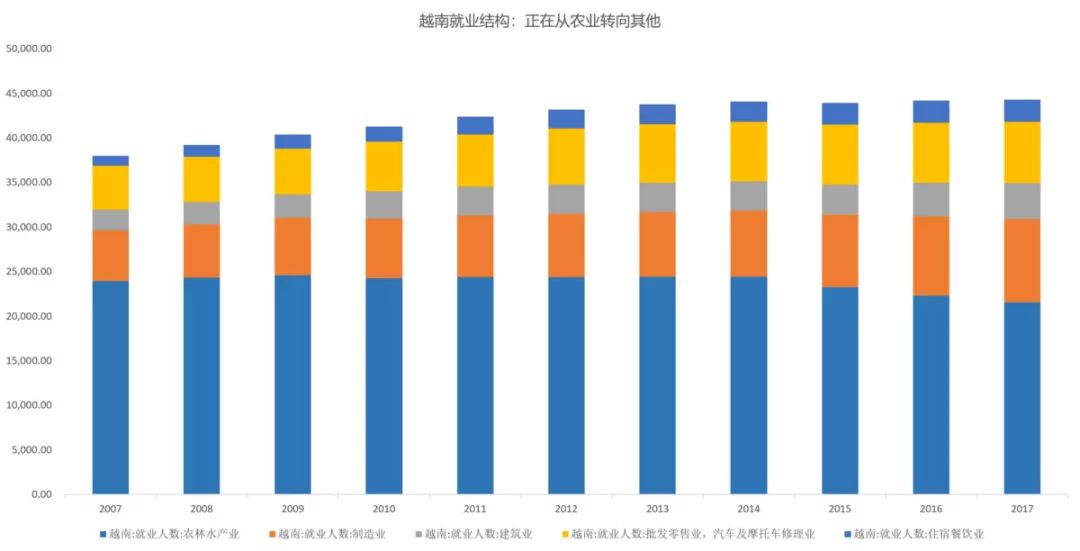

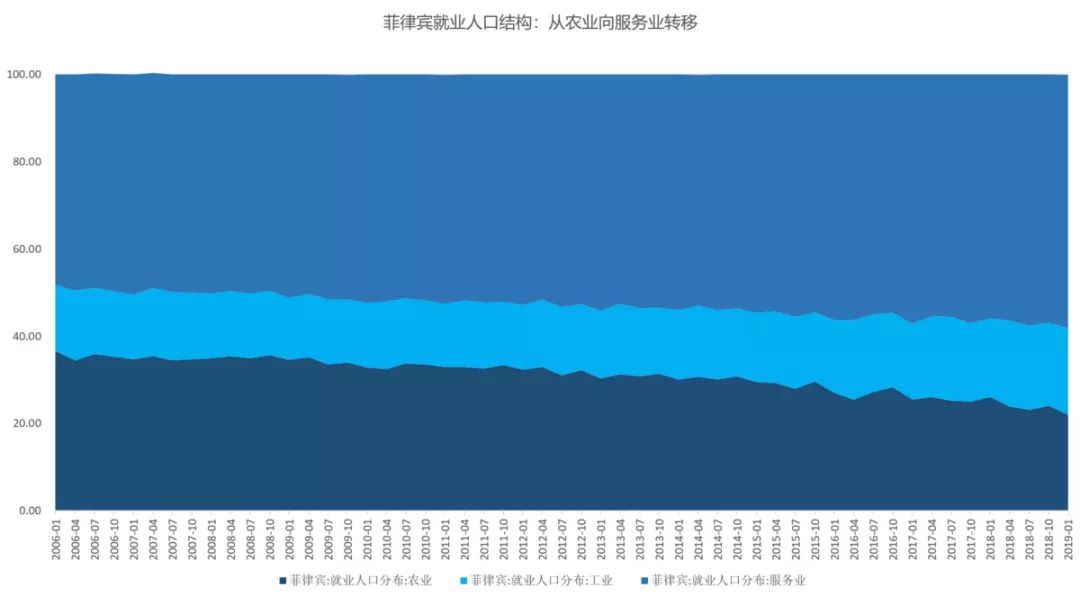

泰国和越南的人口产业转移更为明显:

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,天风证券,智氪分析

数据来源:Wind,智氪分析

不过天风证券认为,马来西亚、印尼、泰国、越南农业人口向工业领域迁移的速度正在放缓,除了马来西亚工业人口:农业人口=154%之外,其他三个国家该比值分别为印尼 47%、泰国 54%、越南 43%,而 2010年该比值分别为:131%、32%、30%和 27%。2010~2017年间制造业人口年均增长分别为2.5%、3.4%、2.9%、4.9%。在8年间各国的工业化率均在提高,相对幅度接近。

在农业生产效率没有快速提升的背景下,工业人口的绝对值增加幅度还无法支持从爆发性增长,因此实际上各国的制造业增长将相对稳定。

综上,虽然东南亚各国有不错的劳动力潜力,具备农业人口迁移至制造业的基础,但这可能是未来5年的中期趋势,短期来看工业储备还不太充足。

天风证券预测,若中美贸易摩擦成为长期趋势,中国制造业外溢至东南亚国家,如果这一过程短促而集中,将导致人工、土地、原材料等涨价,由于产能储备不足导致订单交付不及时,产品品质无法保证。所以短期来看,东南亚仅能承接制造环节中的低端部分。并且这些国家纵深不够,无法容纳太大的体量。

一位 VC 投资人曾对36氪记者表示,像拼多多这样对制造业依赖度极高的商业模式,在这个世界的其他地方几乎没有成功的可能,因为只有中国有这么成熟的产业链,而中国能留住产业链的一个关键因素是中国自身的市场规模。所以在东南亚建厂,必须基于当地市场的销售预期,而非仅仅基于降低人力土地成本的目的,才更有保障。

")