AMZ123获悉,近日,MarketplacePulse发布了2023年美国电商市场年度回顾,揭示了2023年,美国电商市场的发展概况,包括整体电商规模、电商物流、社交电商,以及美国最大电商平台亚马逊的增长情况。

一、美国电商增长创新低

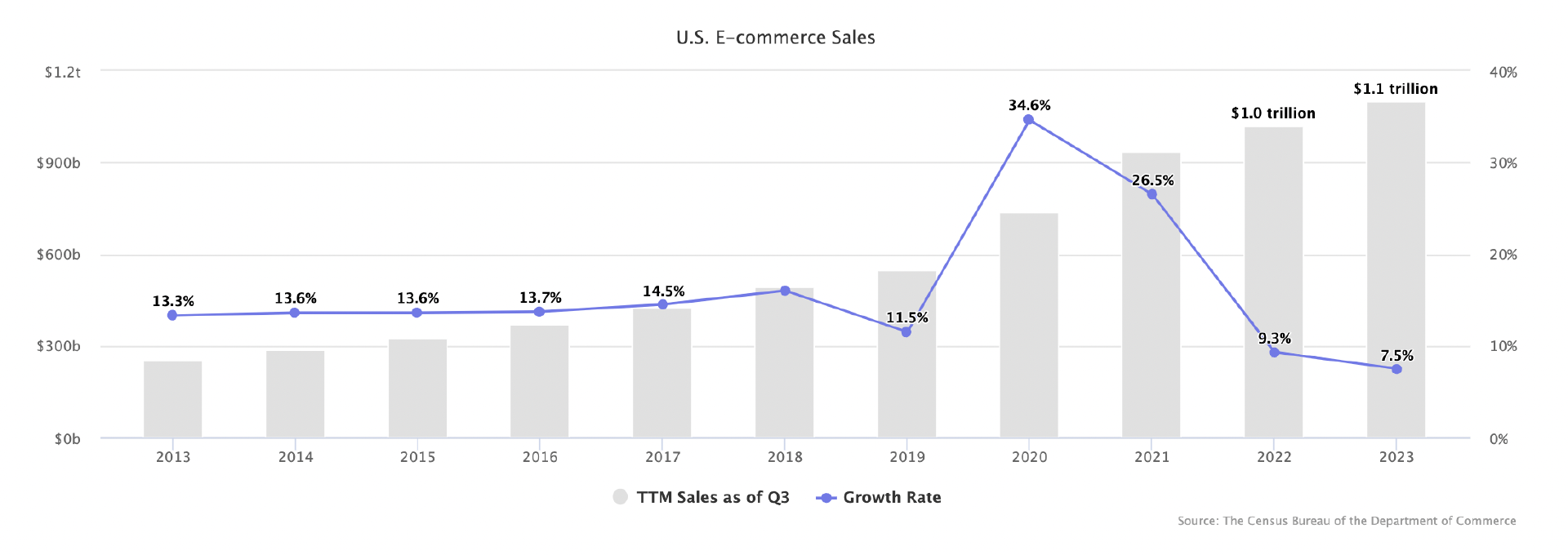

数据显示,美国电商销售额增速为2009年经济衰退以来最慢,在2023年仅增长7%,超过1.1万亿美元,高于2022年的1万亿美元,若考虑通胀因素,实际增长数字甚至更低。然而,美国电商销售额增长仍高于疫情前的预测,并且比疫情前预测的趋势线高出14%。尽管电商销售额在美国零售市场中所占的份额一直持平,但其规模仍在不断扩大。

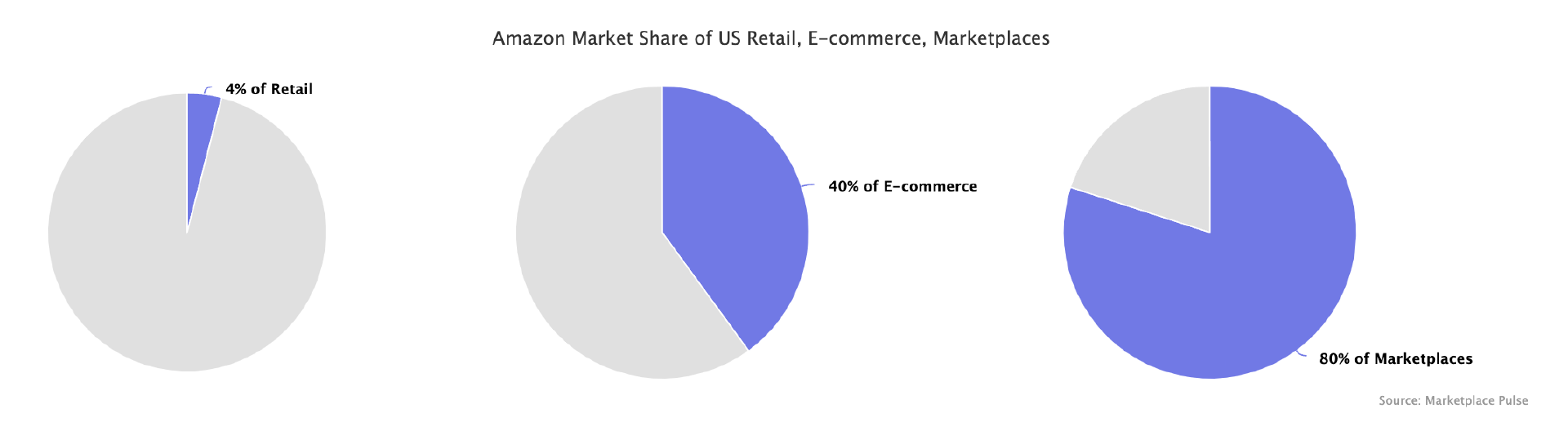

亚马逊占美国电商市场40%的份额,但只占整个美国零售业(包括所有实体店)的4%。对于线下实体零售来说,亚马逊的存在并没有带来太大威胁,然而,对电商玩家而言,亚马逊仍是不可撼动的强敌。数据显示,亚马逊在美国市场平台中占据了80%的市场份额。

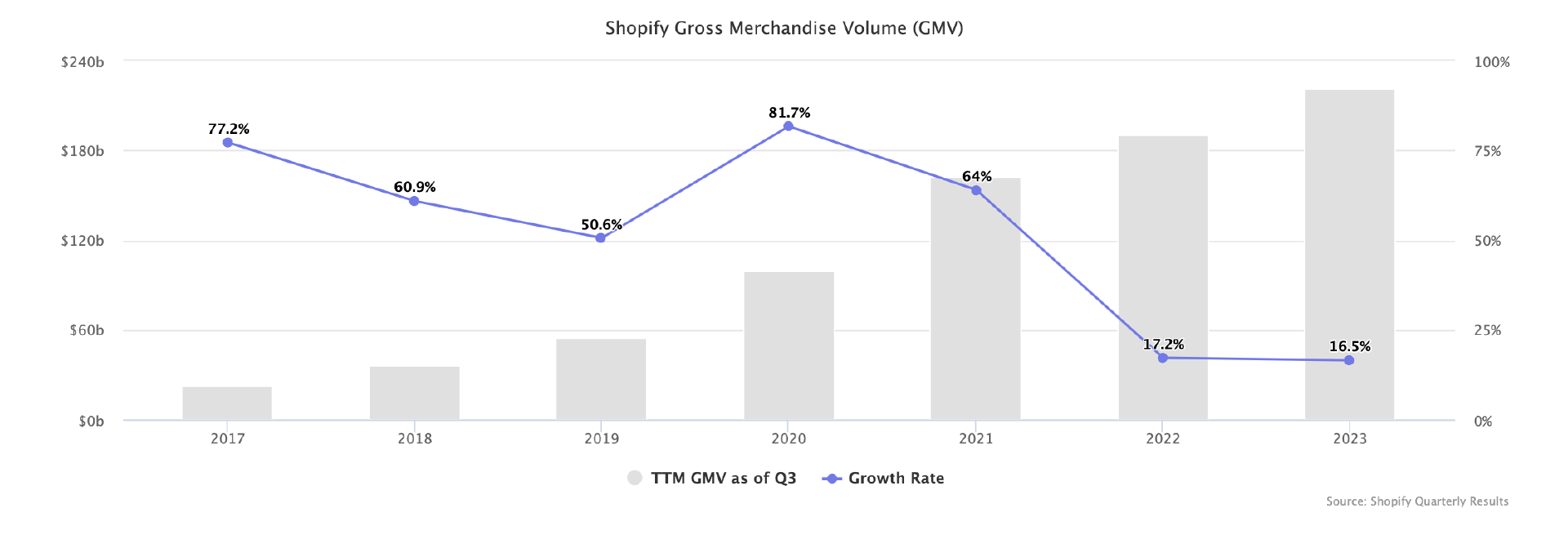

与此同时,其它平台如Shopify也在抢占更大的电商市场份额,数百万Shopify商店的综合支出增长速度继续快于整体市场,该平台今年的年化GMV超过2000亿美元。原因之一是Shopify不断增加新商家,另一个原因是越来越多的消费者直接从品牌处购买产品。

Shopify还在尝试推出类似亚马逊的市场平台,在今年推出了其Shop应用的网页版。然而,比起Amazon,Shopify更接近QuickBooks,Shopify还放弃了自建物流业务,尽管如此,Shopify推出市场平台的模式对小企业来说仍然意义重大。

二、亚马逊主导美国电商物流

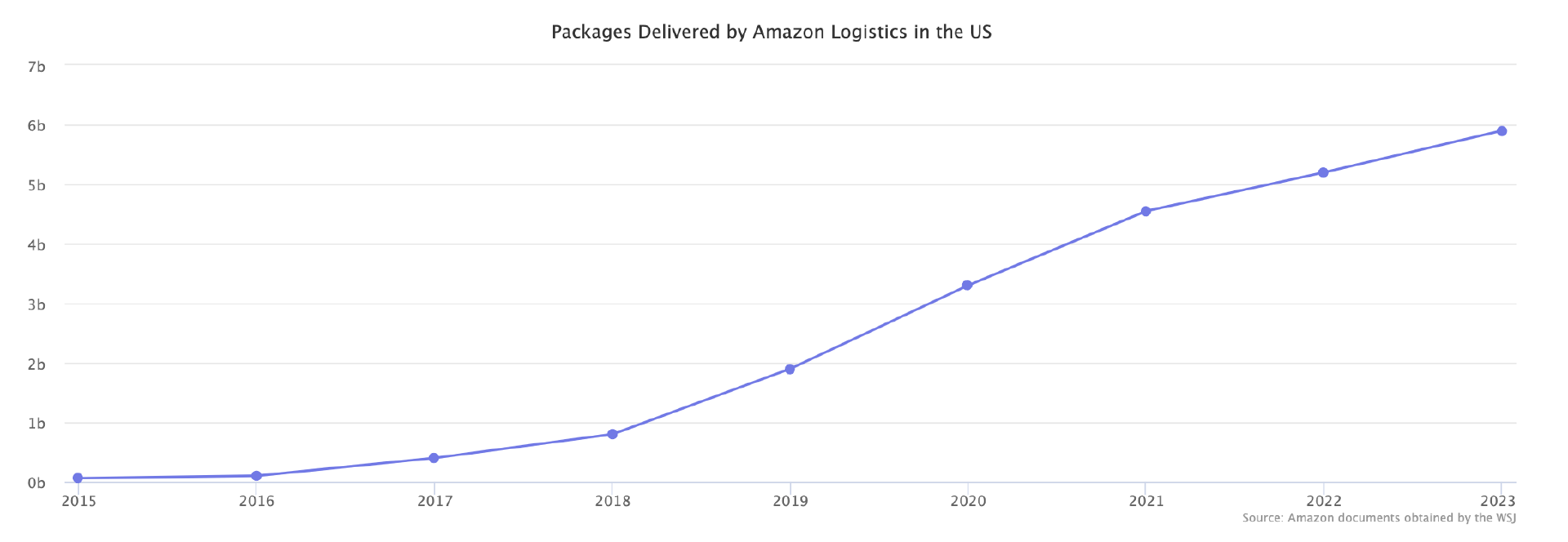

根据《华尔街日报》获得的亚马逊内部预测,2023年亚马逊在美国配送了大约59亿个包裹,并且首次超过FedEx和UPS配送的包裹数量。而在2018年,亚马逊仅配送了10亿个包裹,2020年亚马逊配送了超过30亿个包裹。

亚马逊本身并不负责送货,其主要通过与数千家小型企业合作,并雇佣了数十万名司机来交付包裹。与此同时,亚马逊与送货司机之间的劳资纠纷正在愈演愈烈。

早在2013年12月,亚马逊就宣布将开始测试无人机配送业务,并将该服务命名为AmazonPrimeAir,承诺在30分钟或更短的时间内配送包裹。但直到7年后的2020年,亚马逊才获得美国联邦航空管理局(FAA)的批准,可以运营其PrimeAir送货无人机机队。然而,直到2023年,亚马逊无人机配送的包裹仍寥寥无几。

过去二十年来,亚马逊一直在建设仓库并投资配送基础设施,以便更快地将更多商品运送到更多地区。对亚马逊而言,物流配送已成为其优势之一,其大部分订单已实现两天内交付甚至当日达。

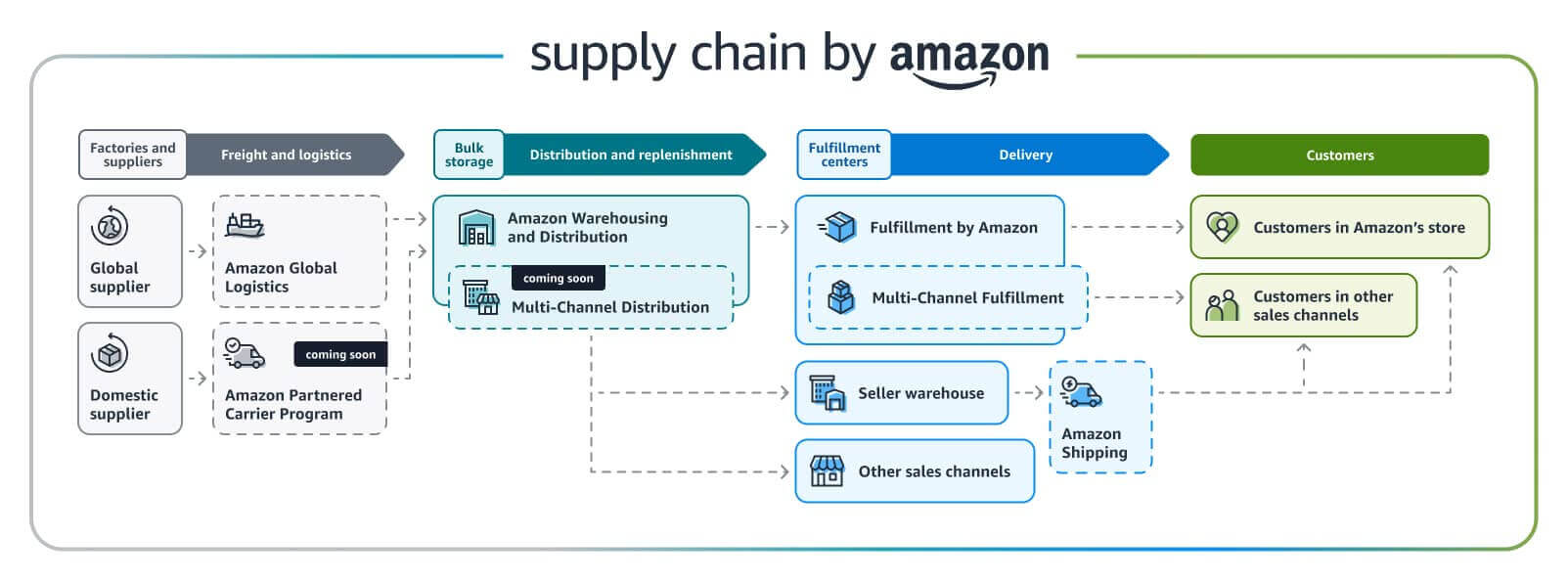

在今年,亚马逊还推出了SupplyChainbyAmazon供应链服务,为亚马逊平台以外的卖家提供端到端供应链交付服务,处理货物从制造商到配送到消费者手中的整个过程。更重要的是,SupplyChainbyAmazon服务向非亚马逊卖家开放。

SupplyChainbyAmazon主要分为三层服务。首先是从工厂和当地供应商进口货物,再提供货物仓储,包括来自亚马逊和其它销售渠道的货物,最后通过FBA配送亚马逊平台订单,并通过MCF和BuywithPrime配送其它渠道订单。

今年亚马逊物流的一个重大转变是从一级仓储转变为两级仓储,此前,亚马逊仓储配送(AWD)只会为FBA自动补货。但在今年亚马逊仓储配送(AWD)还为其它渠道补货。

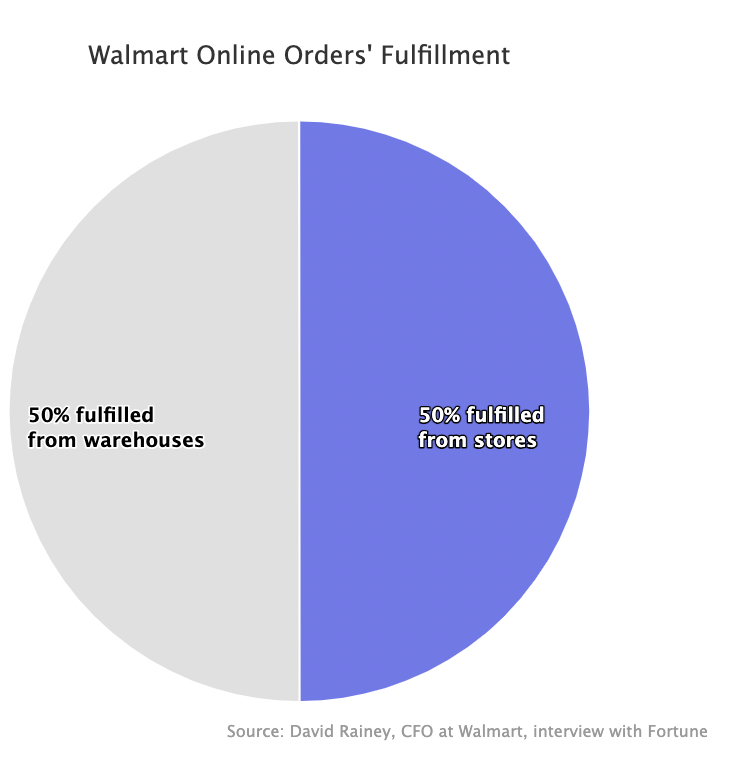

另一边,沃尔玛也在发展其电商物流。由于没有与亚马逊相媲美的大规模物流基础设施,沃尔玛主要利用商店作为配送点,其在美国约90%的人口10英里范围内都设有商店。加上最后一公里通常是物流配送成本最高的一部分,因此,通过商店配送商品有助于节省成本。

沃尔玛是美国杂货电商领域最大的参与者,其电商订单中很大一部分来自在线杂货,这是一个特别适合商店配送的品类。然而,使用商店进行配送将产品选择限制为数万种商品,沃尔玛有超过1亿种产品在网上销售。因此,沃尔玛50%的销售额来自商店,另外50%来自沃尔玛仓库和卖家仓库。

三、美国社交电商发展

2007年推出的iPhone,以及2017年推出的TikTok,让美国消费者网购方式发生了翻天覆地的变化。智能手机极大地增加了网购人数,让消费者从通过台式电脑登录亚马逊下订单,转变为通过社交媒体获取购物灵感,这也带动了社交电商的崛起。

在美国,Facebook、Instagram和TikTok是三大社交平台。多年来,这三大平台主要通过品牌投放广告,引导用户进入购物网站下单,从而带动电商销售增长。但近年来,这些平台开始尝试在平台内提供商店和结账功能,引导消费者在平台内完成交易。

今年4月,Meta宣布通过Facebook和Instagram上的商店将需要使用平台内的结账功能。8月份,TikTok宣布将关闭半闭环模式,为推广TikTokShop做准备。TikTok于今年9月正式开放TikTokShop,并迎来了其在美国的首个黑五,其还在黑五提供高达50%的折扣补贴。截至年底,TikTokShop上最畅销的商品每月销量已超过10万件。

另一方面,亚马逊也在试图发展其社交电商业务。2022年12月,亚马逊推出类似TikTok的Inspire功能。然而,该功能并没有像亚马逊预期的那样发展,除了定位不明、内容不够丰富外,TikTokShop的推出也是阻碍亚马逊社交电商发展的主要原因。

TikTokShop的独特之处在于,其用户购买路径与亚马逊、沃尔玛、eBay等货架电商完全不同,消费者通过TikTokShop和通过其它平台购买的商品偏好也有所不同。这意味着,亚马逊等平台很难与TikTokShop直接竞争。

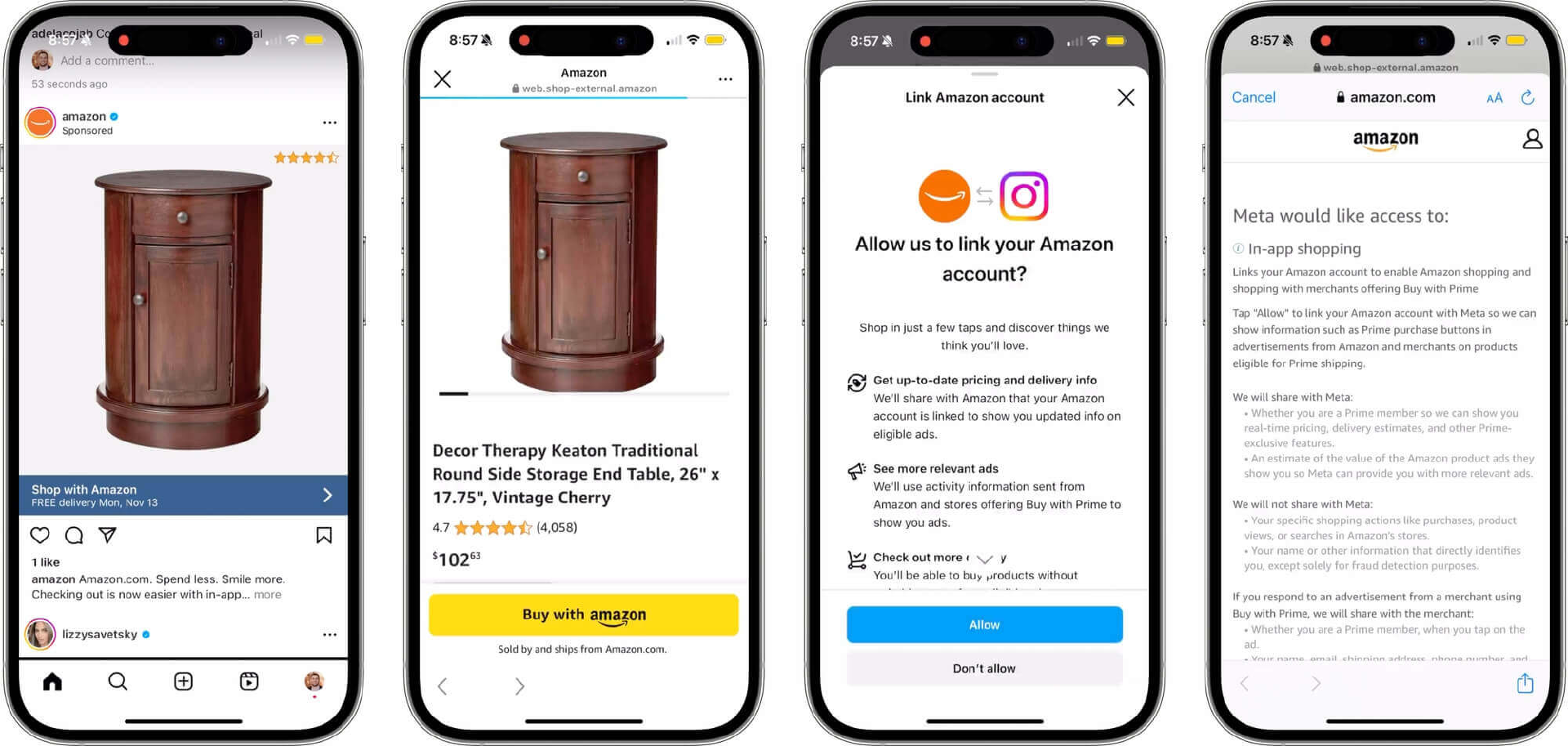

然而,亚马逊找到了一种破局方法。亚马逊宣布与Snapchat、Facebook和Instagram合作,允许买家将其社交媒体账户与亚马逊关联,从而实现广告定位数据共享。此前,社交媒体用户主要通过点击亚马逊商品链接,跳转到亚马逊平台结账。但显现,当用户通过社交媒体平台点击亚马逊广告时,会加载一个精简版的亚马逊产品页面,选择加入的用户可以使用其保存的亚马逊付款信息从产品广告中结账,并将其运送到其保存的亚马逊送货地址。

据知情人士透露,去年年底,亚马逊高管与TikTok母公司字节跳动的高管会面,试图创建一种新的广告格式,让客户无需离开应用程序即可从TikTok上的亚马逊广告中购买商品。但该合作最终没有达成,TikTok没有与亚马逊合作,而选择推出TikTokShop。

四、Shein、Temu搅局北美

今年,美国电商市场中最令人瞩目的还包括Shein、Temu,它们都来自中国,并在短期内迅速完成全球布局,在多国夺得应用下载榜第一,Shein、Temu还同时代表着中国商业出海的第三次迭代。

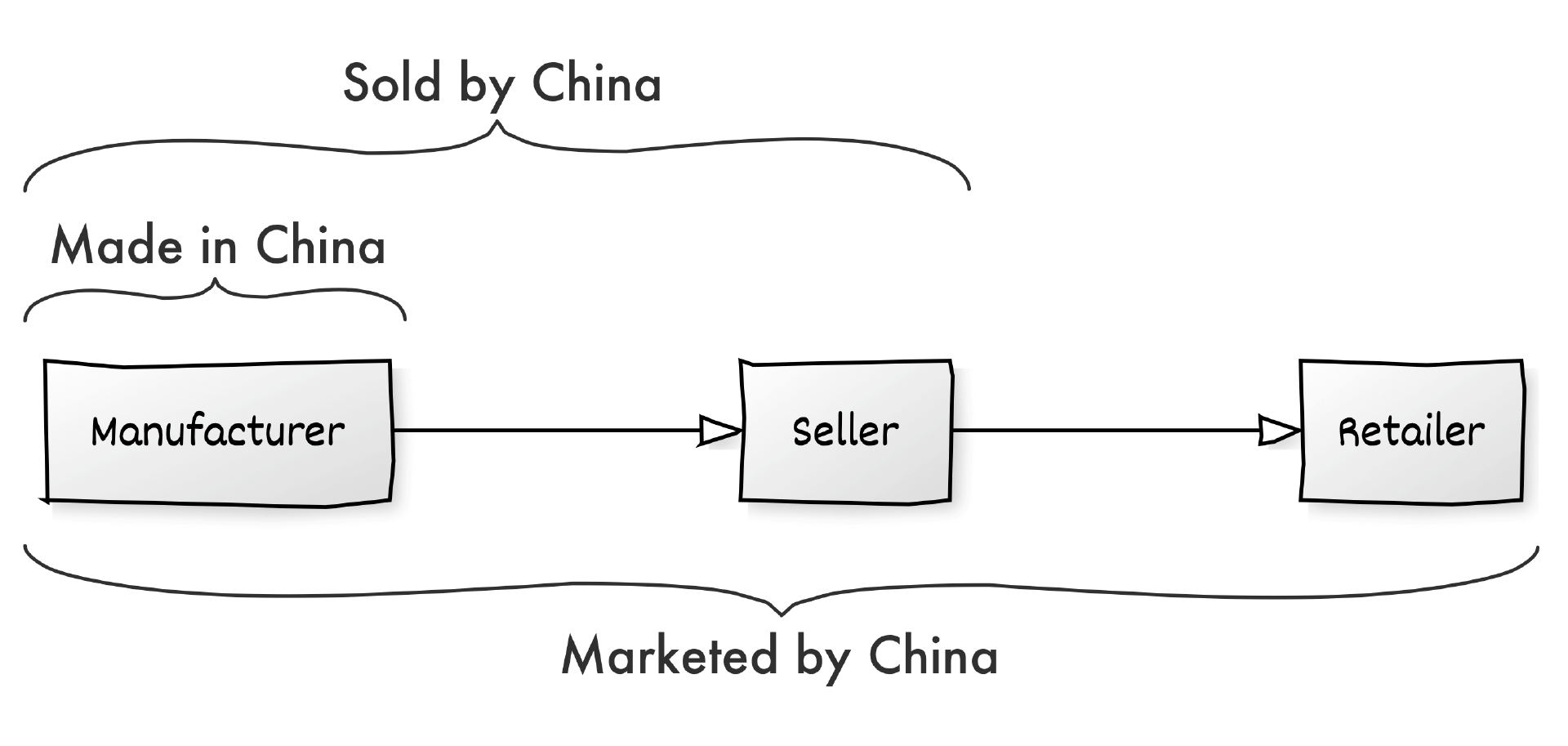

第一阶段是“中国制造”出海,国内工厂为外国零售商承包商品生产制造,但消费者对商品在何处生产并不关心。第二阶段是“中国卖家”出海,通过亚马逊、eBay等跨境电商平台销售,中国卖家能够自己生产、自己销售,然而由于仍主要依靠外国平台,中国卖家并没有走进海外消费者视野。而在第三阶段,Shein、Temu的出现,让中国商品真正走入消费者视野,并开始与外国电商平台正面争夺市场份额。

过去几十年里,中国生产制造的商品充斥着美国零售商和品牌的货架,但直到近几年才开始实现中国品牌出海,海外消费者直接从中国出海品牌处购买商品,而不再需要通过本土零售商或本土电商平台。亚马逊也成为中国商品出口的主要渠道,如今,亚马逊上近一半的顶级第三方卖家都来自中国。

随着出海卖家数量不断增加,满足商家出海需求的Shein和Temu应运而生,此前AliExpress和Wish也尝试过同样的模式。然而,Shein和Temu的崛起更快,Shein已建立庞大的社媒营销网络,其在Instagram上的粉丝数量比亚马逊、沃尔玛和速卖通的总和还要多。

不仅如此,Shein还正在从一家快时尚品牌向第三方市场平台转型,今年5月,Shein宣布推出平台模式,并开始增加本地和国际卖家,在美国开设了实体店,这是Shein本土化战略的一部分。但截至年底,大部分卖家仍来自中国,本土化尚未实现。

得益于母公司拼多多的资金支持,Temu成为历史上从零发展到规模化速度最快的零售商。迄今为止,Temu已在营销上花费了超过10亿美元。自在美国推出以来仅一年多的时间,Temu又扩展至全球近50个市场。同样主打低价商品,与Shein不同的是,Temu一开始就是作为市场平台,并且仅允许中国卖家进入。

与此同时,Shein和Temu都在广告营销上大量投入,并对广告成本产生影响,特别是在Google和Meta的一些付费渠道中。数据显示,在截至9月30日的财年中,根据最低限度豁免,有超过10亿件包裹进入美国,创历史新高,是2019年水平的两倍。

Shein和Temu的崛起开始威胁到亚马逊的地位。近日,亚马逊宣布将价格低于15美元的服装商品的推荐费(卖家支付的交易费)从17%降低到5%;对于价格在15美元至20美元之间的产品,推荐费将从17%降低至10%;较低的费用将使卖家能够将价格降低几美元并保持相同的利润,较昂贵的商品佣金仍保持在17%。

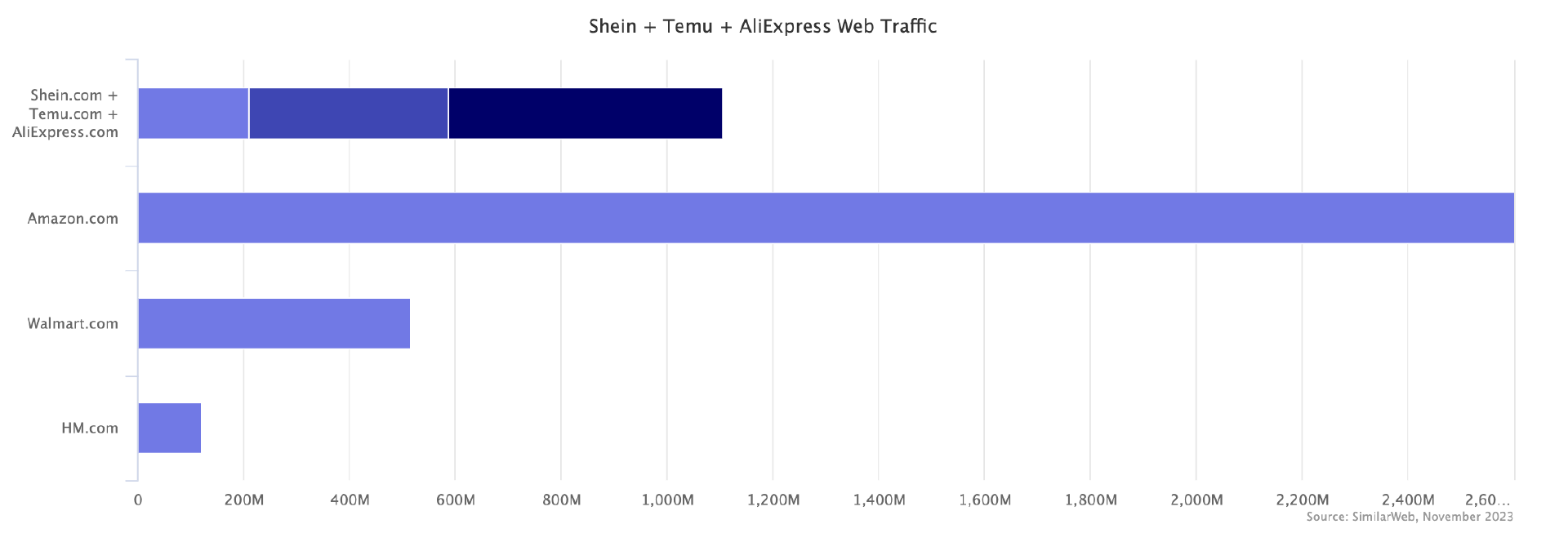

Shein、Temu和AliExpress现在每月的网站访问量合计超过10亿次,大约是亚马逊在美国的一半,是沃尔玛的2倍。然而,Shein和Temu主要通过他们的应用程序而不是网站推动了大部分销售。尽管加在一起,Shein和Temu的GMV也比亚马逊小一个数量级,Shein在2023年的GMV超过400亿美元,还不到亚马逊的10%,但这400亿美元中的大部分来自服装。

五、亚马逊卖家费用

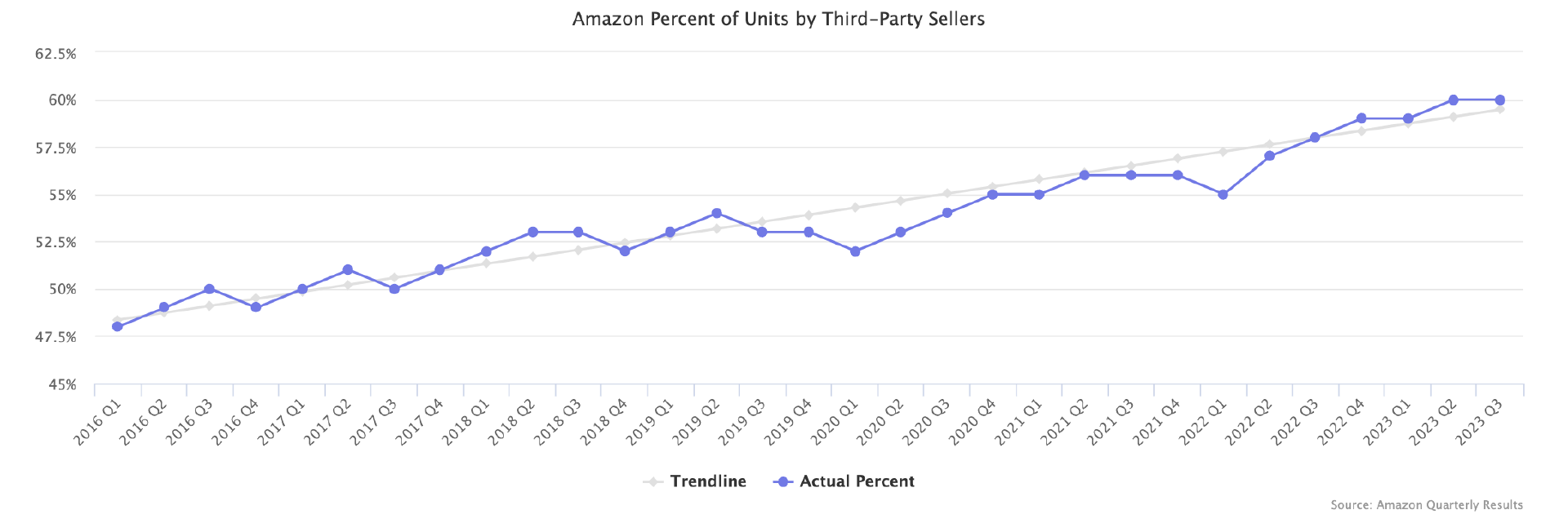

随着亚马逊第三方卖家规模不断壮大,第三方卖家销售额已占亚马逊总销量的60%,GMV份额甚至更高。2016年,亚马逊第三方卖家销售的商品数量首次超过了其自有品牌商品数量,此后第三方卖家销售份额一直在稳步增长,尽管在某些季度会出现波动。

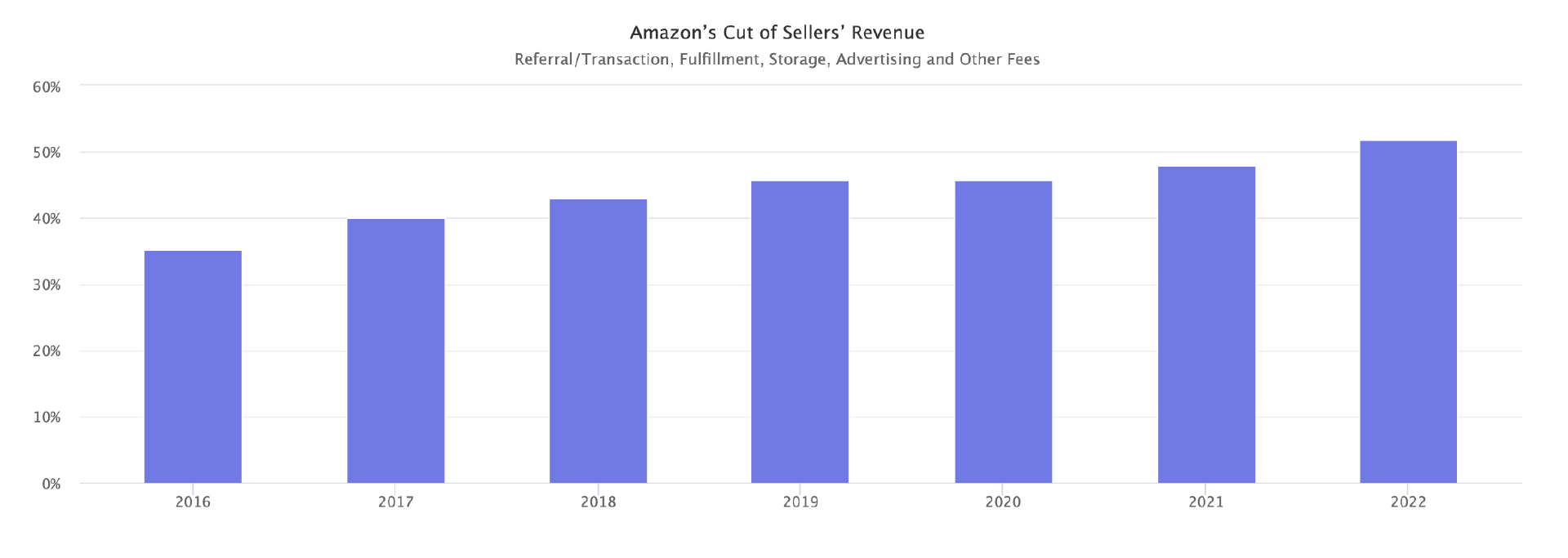

在过去8年里,自第三方卖家销售份额超过亚马逊自有品牌以来,第三方卖家的市场份额以每年150个基点的速度增长,除了在2020年,亚马逊为改善仓库运营限制大量卖家的仓储容量。与此同时,第三方卖家销售费用也在不断增长,目前亚马逊第三方卖家销售成本占其总收入的50%以上,而在5年前这一比例为40%。

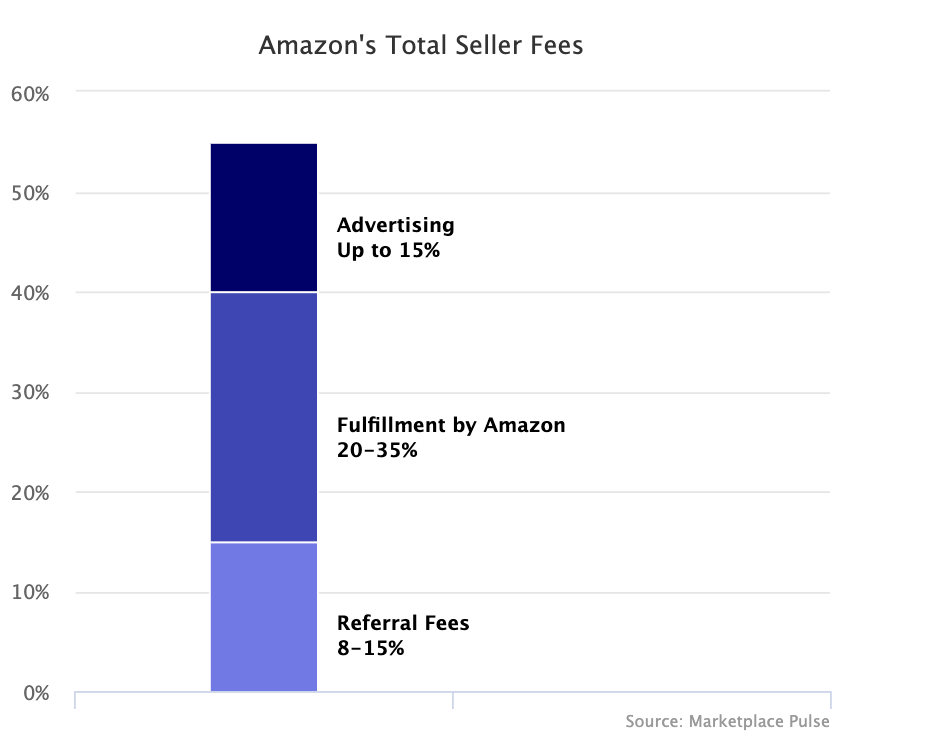

一般而言,亚马逊第三方卖家的销售费率大约为15%,包括仓储和配送费用的物流成本大约占20-35%,其它费用包括亚马逊广告和推广费用大约占15%,总体费用根据品类、产品价格、尺寸等方面的不同而不同。

亚马逊大多数品类的销售佣金为15%,但因不同品类而言,一些品类的佣金低至8%。亚马逊每年都会提高配送费用并增加仓储费,同时由于FBA与卖家业务息息相关,卖家在一定程度上不得不使用FBA。随着卖家数量增加,亚马逊广告成本也在不断上升。

此外,谷歌和Facebook(两个主要的消费者获取渠道)上的广告成本也在不断增加,并且使用第三方物流3PL的成本费用也要比FBA更低。随着亚马逊供应链的推出,亚马逊将把更多的卖家成本转化为收入。

六、零售媒体广告崛起

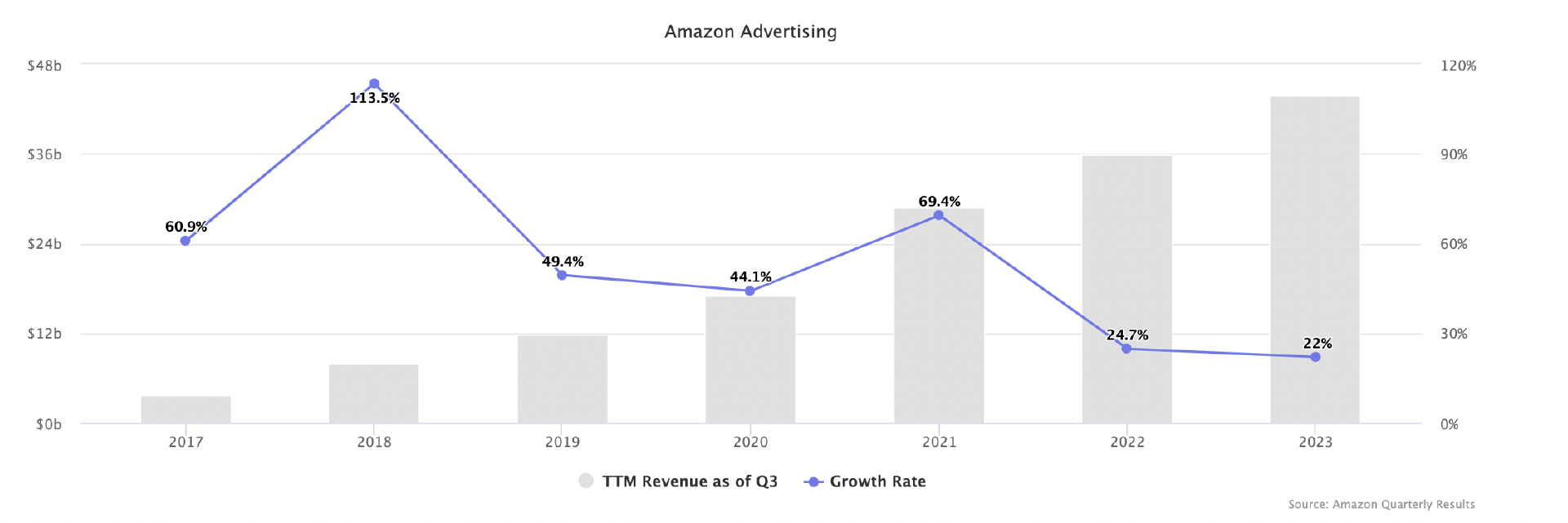

亚马逊和其它电商平台上的零售媒体广告代表了数字广告的第三次浪潮,亚马逊的广告业务年营业收入已超过400亿美元,自2018年以来的5年内增长了5倍。受亚马逊影响,其它电商平台也陆续推出广告服务。

根据eMarketer和GroupM的数据,2023年美国零售媒体广告收入之和几乎是广播和印刷媒体广告收入总和的2倍,并且与电视的差距正在迅速缩小,预计将在2028年超过这一差距,这些广告用广告位取代了搜索结果中的产品等自然展示位置。

据计算,谷歌和Meta在广告行业被称为“双寡头”,但在2023年,这两大巨头自2014年以来首次占据美国数字广告总量的一半以下。十年来,数字广告行业一直处于双寡头垄断的局面。亚马逊迅速成为第三大参与者,从而改变了这一现状。不仅如此,与其他零售媒体平台相比,数字广告市场还涌现了许多新进入者,包括TikTok等。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载