退税?补税?封号?卖家最关心的日本消费税(JCT)问题答疑

2892

28921

如何判断我是否有JCT纳税义务?

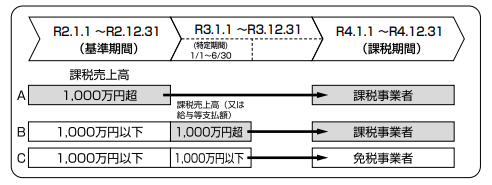

■在基准期内,您的应税销售额超过 1,000 万日元;或

■在基准期内,您的应税销售额不超过 1,000 万日元,但在上一基准年的前6个月,应税销售额超过 1,000 万日元;或

■公司注册资本金在 1,000 万日元以上

*若您暂时没有JCT纳税义务,也可以自愿申请成为JCT纳税实体,能够开具合规发票的开票人,以吸引更多企业订单。

2

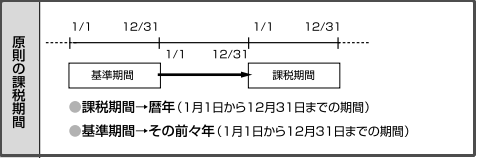

我该如何理解基准期/纳税期?

纳税期:是计算应纳税额的时间基准(就是需要开始缴税的年度)。

以2022年举例说明:

2022年是否产生注册和缴税的义务,卖家需参考两个基准年度即2020或2021年的销售额阈值来判断是否产生纳税义务。若您应税销售额在2020年或2021年前6个月超过1,000 万日元,则2022年是纳税年度期,需要进行税务注册及申报。以此方式进行类推。

3

我该如何检查我的应税销售额?

4

如果我是一个新卖家,我该注册JCT吗?

新卖家如果当前不具有JCT纳税义务,可以不用注册JCT。判定是否有注册义务,主要以该账号主体的营业额来衡量。当您的销售额在基准期内达到了注册阈值,那么就有义务去登记。如果没有达到注册义务,但不想失去企业客户的订单,也可自愿成为课税企业注册JCT号。

5

注册JCT需要提供哪些申请材料?需要多久时间才能获取税号?

公司营业执照

法人身份证ID或护照

注册申请表

卖家公司基本销售情况等

目前,提交申请后需要两个月的时间才能获得JCT注册号。根据日本国税厅的要求, 卖家需要在2023年3月31日前递交注册申请,以确保在法案生效前可以获取JCT注册号。

6

我已经在日本海关被逆运算并且缴纳了进口消费税,如果我注册了JCT,我还需要再次缴纳消费税吗?

需要。原则上,外国实体收到的消费税必须向税务局缴纳,无论您是应税实体还是免税实体。只是处理方式不同。如果您已注册JCT成为应税实体,您必须支付您从日本客户那里收到的消费税与您在进口时支付的消费税之间的差额。所以您实际应缴纳的“消费税=销项消费税-进项消费税”,并可以申请抵扣已缴纳的进口消费税和其他进项消费税,实际缴纳的税负其实并不高。

如果您是免税实体,则无需向税务局缴纳从客户那里收到的消费税。因此,您只需在进口时缴纳进口消费税,您只需向客户收取消费税。

7

我该如何申请JCT进项抵扣?

8

哪些采购项目可以申请进项抵扣?

9

我该如何申请JCT退税?

10

我是否需要补税?

11

我需要被追溯几年历史税务?

12

如果我已经产生了JCT纳税义务,但是我不想注册,会有什么强制措施吗?亚马逊会关闭我的账号吗?亚马逊会关闭我的账号吗?

1

如何判断我是否有JCT纳税义务?

■在基准期内,您的应税销售额超过 1,000 万日元;或

■在基准期内,您的应税销售额不超过 1,000 万日元,但在上一基准年的前6个月,应税销售额超过 1,000 万日元;或

■公司注册资本金在 1,000 万日元以上

*若您暂时没有JCT纳税义务,也可以自愿申请成为JCT纳税实体,能够开具合规发票的开票人,以吸引更多企业订单。

2

我该如何理解基准期/纳税期?

纳税期:是计算应纳税额的时间基准(就是需要开始缴税的年度)。

以2022年举例说明:

2022年是否产生注册和缴税的义务,卖家需参考两个基准年度即2020或2021年的销售额阈值来判断是否产生纳税义务。若您应税销售额在2020年或2021年前6个月超过1,000 万日元,则2022年是纳税年度期,需要进行税务注册及申报。以此方式进行类推。

3

我该如何检查我的应税销售额?

4

如果我是一个新卖家,我该注册JCT吗?

新卖家如果当前不具有JCT纳税义务,可以不用注册JCT。判定是否有注册义务,主要以该账号主体的营业额来衡量。当您的销售额在基准期内达到了注册阈值,那么就有义务去登记。如果没有达到注册义务,但不想失去企业客户的订单,也可自愿成为课税企业注册JCT号。

5

注册JCT需要提供哪些申请材料?需要多久时间才能获取税号?

公司营业执照

法人身份证ID或护照

注册申请表

卖家公司基本销售情况等

目前,提交申请后需要两个月的时间才能获得JCT注册号。根据日本国税厅的要求, 卖家需要在2023年3月31日前递交注册申请,以确保在法案生效前可以获取JCT注册号。

6

我已经在日本海关被逆运算并且缴纳了进口消费税,如果我注册了JCT,我还需要再次缴纳消费税吗?

需要。原则上,外国实体收到的消费税必须向税务局缴纳,无论您是应税实体还是免税实体。只是处理方式不同。如果您已注册JCT成为应税实体,您必须支付您从日本客户那里收到的消费税与您在进口时支付的消费税之间的差额。所以您实际应缴纳的“消费税=销项消费税-进项消费税”,并可以申请抵扣已缴纳的进口消费税和其他进项消费税,实际缴纳的税负其实并不高。

如果您是免税实体,则无需向税务局缴纳从客户那里收到的消费税。因此,您只需在进口时缴纳进口消费税,您只需向客户收取消费税。

7

我该如何申请JCT进项抵扣?

8

哪些采购项目可以申请进项抵扣?

9

我该如何申请JCT退税?

10

我是否需要补税?

11

我需要被追溯几年历史税务?

12

如果我已经产生了JCT纳税义务,但是我不想注册,会有什么强制措施吗?亚马逊会关闭我的账号吗?亚马逊会关闭我的账号吗?

热门活动

热门活动

广东

广东 12-18 周四

12-18 周四

热门报告

热门报告