【聚焦】跨境快递服务商燕文物流冲击上市,不确定因素引关注?

1

北京燕文物流股份有限公司(以下简称“燕文物流”)公布了招股书,拟在深市主板上市。

作为一家主营跨境出口电商的综合物流公司,燕文物流与全球速卖通、、Wish、eBay等大型跨境电商平台和电商独立站建立了长期稳定的合作关系。

近三年燕文物流经营业绩处于爬坡期,2018至2020年营业收入分别为28.69亿元、41.51亿元以及62.18亿元,每年增长率保持在45%左右;近三年净利率分别为1567.2万元、3011.64万元、1.49亿元,复合增长率为212%。

不过,作为一家跨境物流企业,燕文物流目前规模还相对较小,也存在着诸多困境,例如物流成本过高、海关成本、汇率风险以及全球环境的变化等。

此外,燕文物流的关联交易、毛利率过低、偿债能力等问题也值得注意。

| 01

过多的家族成员

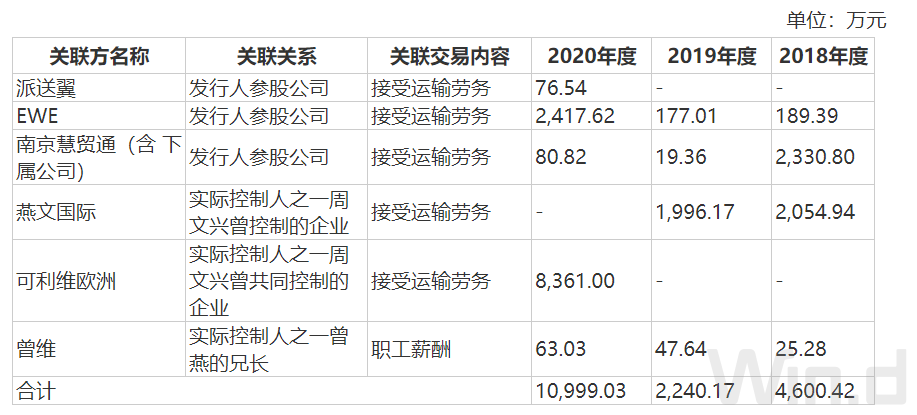

燕文物流实际控制人为周文兴、曾燕夫妇,两人合计持股高达56.834%,为公司第一大股东。招股书显示,多家关联公司以及自然人股东、公司董事、监事、高级管理人员都存在密切关系。包括周文兴父亲周大任、母亲梅素华以及曾燕的兄弟姐妹等。

虽然关联交易金额占比较小,但家族企业尤其需要引起重视。报告期内,发行人向关联方采购劳务的交易额分别为4575.14万元、2192.54万元、1.09亿元,占同期营业成本的比重分别为1.65%、0.55%、1.86%。未来若成功上市,关联交易占比的变动将会一定程度影响投资者决断。

| 02

毛利率低于行业平均值

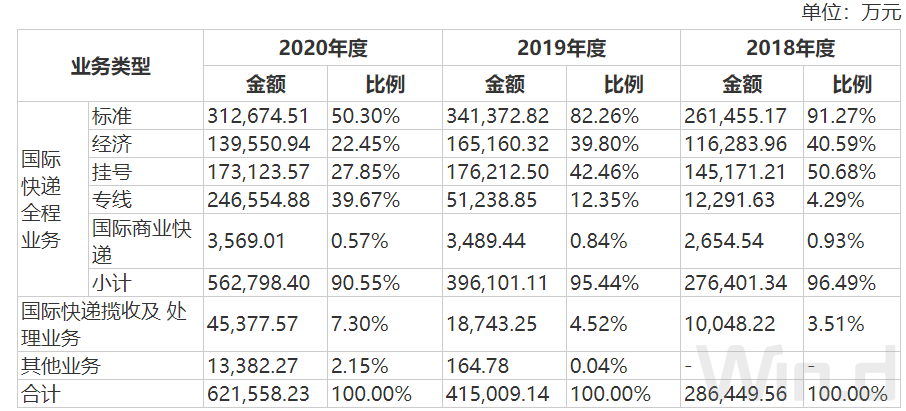

燕文物流主营收入来自于国际快递业务,2020年该业务营收为56.28亿元,占总营收比例高达90.55%,其中标准类是所有国际快递全程业务中通达范围最广,最基础的服务之一。目前公司在专业第三方跨境出口电商综合物流服务企业中的主要竞争对手是纵腾和递四方,另外还有中国邮政集团以及。

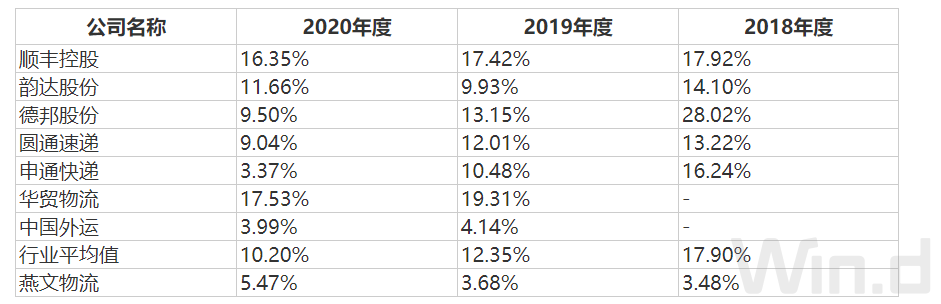

招股书数据显示,燕文物流的毛利率相对较低,2018年至2020年,主营业务毛利率仅为3.48%、3.68%和5.47%。公司给出的解释是跨境出口电商物流服务,主要涉及城市揽收、分拣处理、国际运输、进出口清关、境外派送等多个环节,具有业务链条长、操作复杂、通达范围广、合作对象多等特点,运营成本相对较高,导致毛利率相对较低。对比华贸物流的年报数据,2019到2020年毛利率分别达到19.31%和17.53%,大幅领先燕文物流,可见规模效应带来利润优势。未来跨境出口电商行业将逐步形成头部垄断的态势,以当前燕文物流的体量来说,还有许多路要走。

| 03

偿债能力真的优秀吗?

流动比率是用来衡量可变现资金用于偿还负债的能力,比率高低体现了资产变现能力的强弱。招股书显示,燕文物流近三年的流动比率均大幅高于行业均值。但这是否就意味着公司偿债能力优于行业中其他企业呢?

其实仔细研究燕文物流的业务模式,发现事实并非如此。流动比率高是由于燕文物流的业务模式与可比公司存在较大差异所致。

燕文物流包裹妥投周期,相较同行业公司更长,在包裹妥投前发生的操作及仓内处理、国内及国际运输、境外派送等成本,较同行业可比上市公司更高,导致存货金额较高,进而导致流动比率较高。剔除存货金额后,报告期各期末,公司速动比率与同行业可比上市公司平均水平接近。速动比率比较能真实反映偿债水平,燕文物流在2018至2019年期间速动比率均低于行业水平,2020年略超过行业均值。

与之相对应的是资产负债率,数据表明近两年燕文物流的资产负债率大幅高于行业平均值,说明企业通过负债这种方式获得的资产占比较高,这也意味着企业偿债风险较大。燕文物流的速动比率去年刚过平均线,从财务指标上看偿债能力还未能匹配偿债风险。

| 04

诸多不确定因素

物流行业本身既受自身产品特点、业务模式、市场开拓等因素影响,也与外部市场环境、行业竞争状况等因素密切相关,相关公司业绩存在不确定性。

燕文物流主要为电商平台服务,其客户主要为全球速卖通、Wish、eBay等大型跨境电商平台。2018年至2020年,公司来自电商平台客户的收入分别为7.4亿元、19.12亿元及29.32亿元,占同期主营业务收入的比例分别为25.96%、46.09%和47.18%,电商平台客户收入占比较高,过度依赖这些大客户更容易增加公司未来业绩的不确定性。

近年来,跨境电商生态发生变化,跨境电商平台拥有卖家集中、客户流量大,与之带来的就是商业谈判中的优势地位愈加明显,对于同质化严重的物流行业而言,压价主动权掌握在平台手中。另一方面,受跨境电商平台运营成本等因素影响,部分电商卖家开始逐步转向通过自行建设电商独立站的模式运营,物流供应商随时有“被抛弃”的风险。

另外,燕文物流近三年的第三方回款比例呈下降趋势也值得留意。近三年内,公司第三方回款金额分别为10.95亿元、10.79亿元和13.89亿元,占当期营业收入的比例分别为38.18%、26.01%和22.35%,逐年递减。应收账款账面价值分别为8119.34万元、1.62亿元和2.53亿元,占流动资产比例分别为16.61%、18.64%和20.60%,对应增加。造成这一现象的原因是受业务规模增长及信用期较长的电商平台客户收入占比提高的影响。未来随着公司业务持续增长,应收账款规模可能继续增长。若客户的付款能力发生不利变化,则会导致一系列问题出现,例如坏账、资金周转、经营活动现金流不足等。

值得注意的是,燕文物流最大的机构股东为君联资本。君联资本深耕大物流赛道近十年,(6180.HK)成功挂牌港交所,A轮投资方中就能找到君联资本的身影。目前、两家供应链物流上市公司,君联资本均是最大投资人。此外,上半年刚上市的背后也有君联资本的身影。

在持有燕文物流5%以上股份的股东名单中,由君联资本担任基金管理人的君联慧诚、君骏德均合计直接持股占发行人股本总额的18.273%,为第一大股东。

END

")