跨境电商如何选择中东当地支付公司?

本文作者 Eric是 Tap Payment 中国区负责人

以GCC为代表的中东市场越来越受到国内互联网公司的重视,我们的客户类型主要有三类:电商,游戏,泛娱乐。这三类中,互联网泛娱乐领域在中东的业绩非常好,Bigolive,Likee,Tiktok,Yala,Mico 等众多知名应用在中东非常受欢迎,收入非常可观。

电商目前也处在一个非常火热的阶段,中东的两大电商平台 Noon 和 Amazon都有大量的中国卖家,他们的收款平台会代做,不属于讨论范围。独立站目前非常活跃,估计未来很快会迎来爆发期,最近来我们这里咨询合作的非常多。最近,DAFZA机场自贸区还专门推出了E-commerce free zone,也是看到电商的增长态势。

相对而言,游戏的本地化属性没有那么高,更多的厂家还是全球化为主,并没有做中东的专门本地化,当然这也是业务性质决定的,游戏并没有电商和娱乐那么高的本地化要求。

今天的内容主要想重点介绍一下目前中东支付市场的情况,以及当地支付方式。总体来说中东的支付渠道分为三类:信用卡,借记卡(网银),线下支付(比如点卡)。

线下支付在国内互联网早期阶段都经历过,是支付的早期阶段,在银行和互联网基础设施足够发的情况下,线下支付是一个阶段性的临时产物,必然会随着技术的进步退出历史的舞台,在中国现在基本已经看不到了。

鉴于很多客户都仍然在咨询中东线下支付的情况,这里还是需要再普及一下,目前GCC海湾6国目也已经到了线下支付的市场末期,处在即将推出的边缘,早期国内比较熟悉的2家是 CashU 和 Onecard,目前问题都很多,我们有2个客户被CashU欠款超过50万美金,大概率会有法律诉讼。

而这一切的核心原因是GCC的卡(包括信用卡和银行卡)占有率太高了,网上支付非常方便,挤压了传统线下支付公司的生存空间。这里有一组卡渗透率的数据,一目了然:

Data source: TAP Payments, 2019

所以,目前占据中东主流支付市场的是本地线上支付网关公司(online payment Gateway), 比如TAP Payments,Paytabs,Hyperpay等。相对于大型国际支付公司比如 Ayden,Checkout 等,本地公司的主要优势在于支持本地银行支付网络,就是之前提到的debit card(网银)。

根据上表各种卡数量的统计,银行卡的数量是大大多于信用卡的,所以开通银行卡可以极大的提高(至少一倍)的客户覆盖率或者说是在线支付转化率。因为本地的客户基本上都会选择本地的支付公司。本地支付公司还有几个其他优势,比如本地卡组的费率比信用卡更低,比如付款周期更快,比如免押金等都非常有吸引力。

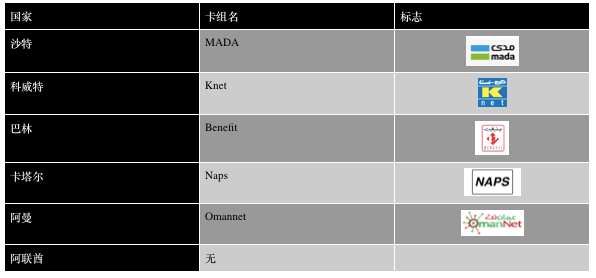

再说一下本地卡组都有什么,就是上表提到的Debit Cards/Local Scheme,可以类比于中国的银联。

在选择支付合作伙伴上,目前不同类型的公司采取了不同的策略:

第一类是业务全球化且分布比较均匀,中东并非核心市场的公司。这些公司和全球化支付公司已经有长期稳定合作的类型,本地化的进度比较慢,主要渠道还是信用卡(欧美为主)。

第二类是业务虽然也是全球化,但是在分区域做本地支付渠道优化的公司,会考虑和TAP这样的公司合作。

第三类是业务重点区域就在中东的公司,会重点考虑合作中东本地支付公司,而不是 checkout 这种全球信用卡通道的公司。

在选择本地支付公司作为合作伙伴的时候,商家可以重点关注如下几点:

第一是资质:由于中东地区金融科技起步较晚,比如MADA是在2018年才上线,所以监管还在逐步完善的过程中,很多国家还没有正式的支付牌照,是以个案行政审批的方式在做,有正式批准可查询的在中东3个国家:沙特,巴林和阿联酋。沙特作为重点市场目前可以查询的官方渠道是沙特央行(SAMA)的官网。

第二是覆盖的本地渠道:GCC作为一个在互联网公司商业上定义的一个区域,一般会作为整体来做,但是下边是是6个不同国家,需要面对不同监管,支付方式需要一个一个去谈,工作量很大。比如之前提到的 Hyperpay 就提供MADA,Paytabs 就只提供 Omannet。TAP是提供的最多的一家,目前支持MADA,Benefit,Kent。Omannet和 Naps 也会很快上线,形成单一接口覆盖整个GCC的简单方案。

第三个是费率:本地银行卡相对于国际信用卡的费率一般会低0.5%甚至更多。这一点对于所有当地支付公司都试用。

第四是是否支持境外汇款:比如很多中国商家注册地在香港或者新加坡,大多数支付公司是无法汇款过去的,要求商家在中东当地比如迪拜注册执照获取银行账号,做本地打款。

希望以上信息能够对在中东开拓业务或者准备进军中东市场的各类商家能有所帮助。如果需要咨询本地支付渠道具体合作,请联系我们。