近来国内美妆保养市场增速放缓,随着国内市场用户存量时代的到来,市场也逐渐饱和。面对这一趋势,品牌和商家开始将目光转向海外,以寻求新的增长点和发展机遇。

而随着全球经济一体化的不断深入,东南亚地区以其独特的地缘优势和经济活力,正在成为全球贸易的新热点。

据Statista预测,2024年东南亚美容及个人护理市场的收入将达到 342.2 亿美元(约合人民币2224.3亿元),年增长率为 3.30%。

本篇分析以Shopee平台数据为例,为大家分享东南亚地区美妆保养市场特点及趋势。

整体市场大盘:

美妆保养市场前景更为广阔

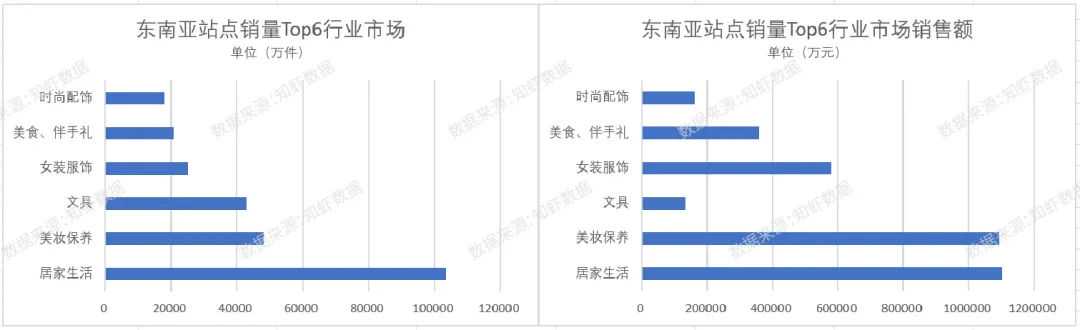

Shopee在2024年第一季度的销售额排行榜上,家居生活、美妆保养和文具类目位列前三。

数据来源:知虾数据

具体来看,家居生活类目以10.35亿件的销量位居榜首,美妆保养类目以4.82亿件的销量紧随其后,而文具类目则以4.3亿件的销量排在第三位。

从平均单价的角度来看,美妆保养类目则以22.71元的平均单价排在第一,家居生活类目及文具类目分别为10.66元及3.13元。

说明消费者更愿意为个人护理花钱,不必像其他类目那样“薄利多销”,也显示出美妆保养类目在东南亚市场前景更为广阔。

美妆保养品类发展:

品类主导市场及新兴机会趋势

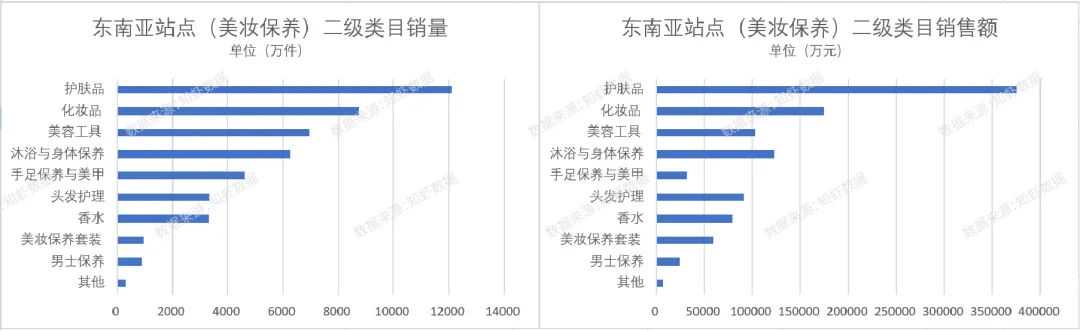

▍品类销售规模

数据来源:知虾数据

二级类目中,销售情况最好的分别是:护肤品、化妆品和美容工具。

这三个二级类目市场的销量加起来占总销量的58.51%,说明它们是美妆保养市场中的主要驱动力,同时也反映着消费者对这些产品的高度需求和偏好。

数据来源:知虾数据

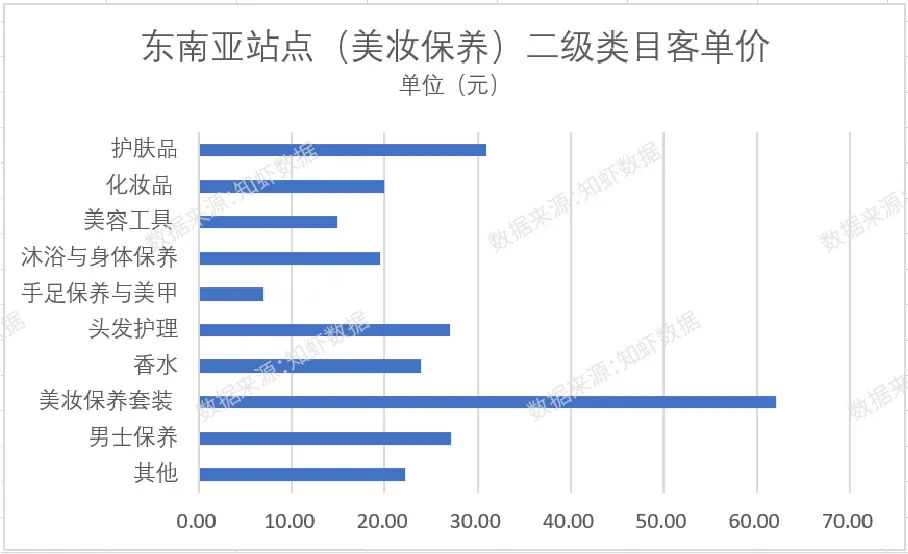

从客单价情况来看,客单价最高的分别是美妆保养套装、护肤品及男士保养;分别为62.02元、30.94元及27.1元。

值得留意的是,尽管男士保养类目整体销量略低,但其客单价却相对较高,且类目商品数以及店铺数均较少。

属于竞争程度低且偏蓝海的新兴市场,品牌有机会通过精准定位和高品质产品获得较高的利润。

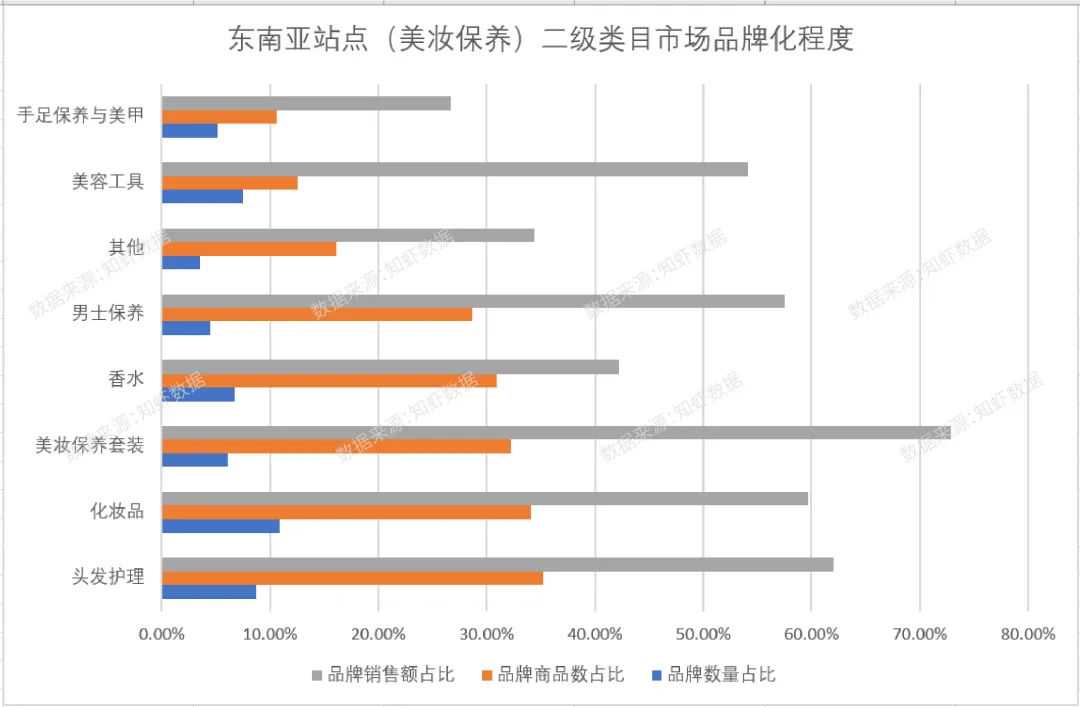

▍品牌化程度

数据来源:知虾数据

从品牌数量占比来看,彩妆、美容工具、美发护理的品牌数量相对较多,分别为 10.9%、7.53%、8.72%。

值得一提的是,美容工具虽然品牌数量不少,但其品牌商品数占比和品牌销售额占比相对较低,意味着这个领域的品牌集中度不高,市场较为分散。

美妆保养套装在品牌商品销量占比和品牌销售额占比方面表现出色,分别为 46.58%和 72.82%,反映出该类目品牌产品的市场竞争力更强,消费者对套装的品牌化需求更高。

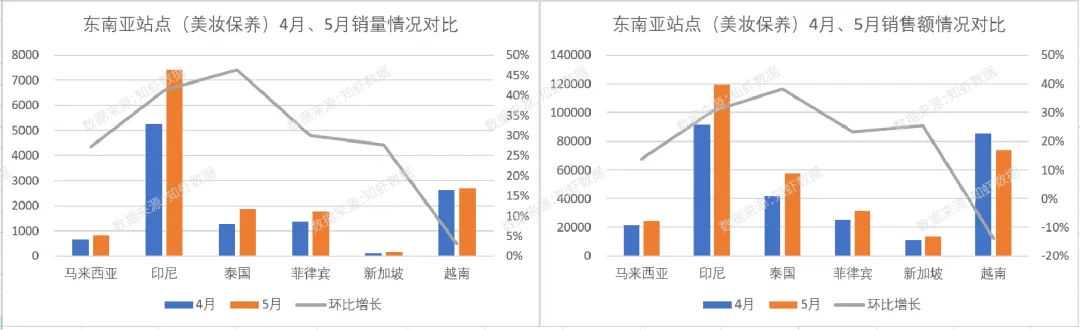

5月东南亚美妆保养:

多样化的增长趋势及消费者偏好

数据来源:知虾数据

▍马来西亚

5月,Shopee马来西亚站(美妆保养)销售额为2.46亿元(单位:人民币,下同),环比4月增长了18.18%。当月排名前五的二级类目中,护肤品类位居第一,销售额7653.18万元,环比4月增长13.17%。其后依次是化妆品、美容工具、沐浴与身体保养,与上月类目排名无太大变化。当月美妆个护品牌TOP10分别是:SKINTIFIC、O.TWO.O、Pinkflash、SADOER、DAZZLE ME、COSRX、BIOAQUA、Oem、yaya empire x mia azahar perfume、PRORECK。其中,PRORECK是新上榜的品牌,当月销售总额2.29万元,环比增长87.7%。具体到产品来看,5月Shopee马来西亚站销售额TOP5的商品中,SKINTIFIC的四件套护肤品登顶榜单,总销售额64.94万元。而排名第五的DAZZLE ME定妆喷雾5月累计销量最高,达1.58万,共计销售额34.5万元。5月,Shopee印度尼西亚站(美妆保养)销售额为11.95亿元,环比4月增长了30%。当月排名前五的二级类目中,护肤品类仍然位居第一,销售额4.27亿元,环比4月增长31%。值得一提的是排名第三的美容工具类目,是5月增长速度最快的二级类目。5月销售额7913.56万元,环比4月增长42%,销量也环比增长了54%,达到了1077.77万元。当月美妆保养品牌TOP10分别是:Skintific 、Wardah 、Tidak Ada Merek 、The Originote 、Somethinc 、Facetology 、Scarlett 、Ms Glow 、Garnier 、Hanasi。具体到产品来看,5月Shopee马来西亚站销售额TOP5的商品中,ELFORMULA的去角质保湿套装登顶榜单,总销售额229.45万元。且该品牌官方店铺有多款相关商品表现出色,TOP5商品中,ELFORMULA官方店铺上榜了3个链接,商品分别为:去角质保湿套装、二合一去角质液、去角质液(两瓶装)。5月,Shopee泰国站(美妆保养)销售额为5.78亿元,环比4月增长了38%。是Shopee的所有东南亚站点中,美妆保养类目增长速度最快的一个地区。当月美妆保养品牌TOP10分别是:Cerave、Dr.Pong、SKINTIFIC、Mizumi、Vaseline、Eucerin、Plantnery、Maybelline、Nivea、Srichand。以上品牌大部分都是主打护肤品,可见泰国的护肤品类目的市场品牌集合度更高。具体到产品来看,5月Shopee泰国站销售额TOP5的商品中,Garnier的高倍数防晒霜登顶榜单,总销售额551.44万元,体现了泰国消费者对高倍数防晒的高需求。排名前五的商品中,化妆品仅占一席,其余均为护肤品。5月,Shopee菲律宾站(美妆保养)销售额为3.14亿元,环比4月增长了23%。与上面各站点不同的是,沐浴与身体保养在菲律宾站点美妆保养的二级类目排到了榜二。5月销量高达333.03w,仅次于化妆品类目,环比销量提升了31%。当月美妆保养品牌TOP10分别是:SACE LADY、O.TWO.O、Focallure、COSRX、Luxe Organix、Gmeelan、Bremod、Maybelline、SKINTIFIC、Dove。其中,O.TWO.O品牌的销量和销售额都断层领先于其他品牌,5月销量高达37.61万,销售额高达918.71万元。具体到产品来看,5月Shopee菲律宾站销售额TOP5的商品中,O.TWO.O的口红也一如其品牌在品牌榜的表现,总销售额高达144.6万元,名列前茅。排名第三和第四的商品分别为SACE LADY和O.TWO.O的气垫,它们的共同特点都是控油持久、无暇妆容。5月,Shopee新加坡站(美妆保养)销售额为1.38亿元,环比4月增长了25%。其中头发护理在该站点美妆保养的销量为18.36万,环比4月增长了29%,表明消费者对头发护理产品的需求在增加。头发护理产品单价较高,单品均价在 102 元,反映出新加坡消费者在头发护理方面愿意投入较高的费用。当月美妆保养品牌TOP10分别是:Medicube、Torriden、Cosrx、Skin1004、Some By Mi、Wosado、Skintific、innisfree、VT Cosmestics、La roche-posay。新加坡站点的品牌商品均价都较高,其中100-150元的商品定价最为常见。在 5 月 Shopee 新加坡站销售额 TOP5 的商品里,其中有两款属于美容工具类,而其他东南亚站点商品榜 TOP5 基本都是护肤品和化妆品,这形成了明显的差异。排名第三的是中国品牌WOSADO的磁吸假睫毛,产品销量3846,销售额高达42.34万元。排名第五的是同样来自中国的品牌商品,Laifen的吹风机,产品销量438,销售额高达38.29万元。5月,Shopee越南站(美妆保养)销售额为7.26亿元,环比4月降低了14%,但其市场潜力依然巨大,市场规模仅次于印尼。当月美妆保养品牌TOP10分别是:L'Oréal Paris、Vaseline、La roche-posay、Carslan、Simple、Vijully Cosmetic、Rom&nd、Olay、Garnier、The Ordinary。其中,本月品牌的更替率高达60%,Vaseline、Carslan、Simple、Rom&nd、Garnier、The Ordinary都是本月新上榜的品牌。这一高更替率反映出市场竞争激烈,消费者需求快速变化,品牌和卖家需要持续关注市场趋势和消费者偏好。VD.store的电吹风以291.94万元的销售额位居榜首,紧随其后的是来自中国的卷发棒,销售额为277.73万元。多功能卷发吹风机也表现不俗,以271.31万元的销售额位列第四。Top5商品榜中,有3席都是头发护理相关的商品,可见该类目市场在越南这一站点的分量。