德国增值税全面解读(一)

什么是增值税?

VAT是增值税(Value Added Tax)的简称,是欧盟国家普遍使用的售后增值税,也即是指货物售价的利润税。当货物进入德国(按欧盟法例),货物缴纳进口税;当货物销售后,商家可以退回进口增值税(IMPROT VAT),再按销售额交相应的销售税(SALES VAT)。

增值税是针对消费者支出征收的一个税种。增值税在欧洲国家/地区之间业务交易、进口商品和运输商品时征收。

VAT号码的有效性

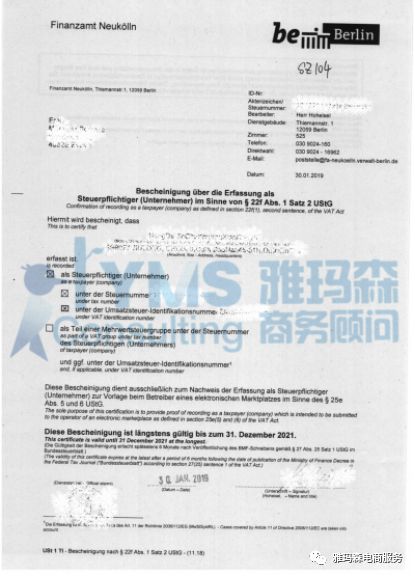

每个增值税VAT号码都是唯一的,如果需要查询一个VAT号码的有效性,您可以访问以下链接,并选择相应的国家代码和VAT号码进行查询:

http://ec.europa.eu/taxation_customs/vies

德国增值税的起征点是什么?

德国以外的仓库发货,10万欧元

德国当地返货,17,500欧元

如何征收增值税以及如何追回?

要收取增值税,您必须先注册增值税并获得增值税税号

注册增值税之后,您必须遵循适用于您注册国家/地区的增值税法规,但这通常意味着您必须对您销售的商品收取增值税(如果适用)并在增值税发票上显示此项增值税

向当地税务机构缴纳的增值税金额,即向买家征收的增值税,可由您的业务采购/成本产生的增值税抵免。例如,当您缴纳了购买时产生的英国增值税,例如进口增值税,您可以在英国增值税申报中用此项增值税抵免您在英国的销售产生的增值税。

应向税务机构缴纳的增值税金额是您的英国销项税减去可追回的英国进项税金额的净值。

请注意,您应了解您注册的每个国家/地区的增值税申报和发票要求。尽管这些要求相似,但是仍有显著差别:请参阅以下有关增值税发票的部分。

增值税税率级别是什么?

欧洲法律规定的增值税最低标准税率为 15%,最低减征税率为 5%,但实际税率会依不同的欧洲国家/地区以及商品类型存在差异。此外,某些欧洲国家/地区在特定方面也保留了独立的法规要求。

对于特定欧洲国家/地区内指定商品的当前增值税税率,最可靠的信息来源就是该国家/地区的增值税征收机构。您可能会需要税务顾问帮助您确定适用的增值税税率。

如何在多个国家/地区注册增值税?

如果您在欧洲多个国家/地区储存、运输或销售商品,您可能需要在多个国家/地区注册增值税。如果是这种情况,您需要在多个国家/地区提交增值税申报。

如何开具欧洲增值税发票?

在许多欧洲国家/地区,买家都要求开具增值税发票。您发货的国家/地区和买家所在国家/地区的增值税法规可能会要求您提供增值税发票,而买家的期望通常会超过法律的规定。例如,在德国和意大利,就高价值商品,买家一般期望卖家开具发票。

一般来说,我如何索要欧洲增值税税号?

当您在欧洲销售商品时,您可能需要收取增值税。如果是这样,您将需要申请增值税注册编号、申报增值税并向税务机构缴纳您从买家收取的增值税。

在许多欧洲国家/地区,您可以通过税务机构的网站在线注册您想要注册的国家/地区。大部分网站提供英文的增值税信息。通常,网站会提供在线注册表,或可供您下载的 PDF 表格,您可填写完成后邮寄返回。如未提供在线注册,您可以找到注册增值税税号的地点。您提交申请增值税税号之后,您还可能收到用普通邮件寄给您的表格以签字并返回。

申请增值税可能会有一系列相关的合规要求,包括需要进行申报并开具增值税发票。

如何开具合规的德国VAT增值税发票?

如果您需要开具德国VAT增值税发票,发票必须合法包含最基本的信息。如下:

1.供应商的名称和地址;

2.接收人的名称和地址;

3.发票发行日期;

4.发票编号(顺序编号);

5.供应商和客户的一般税号(Steuernummer)或增值税号(USt-IdNr),只要后者是已增值税登记;

6.所提供的商品或服务的数量和商业描述;

7.供应日期(至少历月)和预付款的收到日期(如果知道的话);

8.对价(不包括增值税的金额),分为标准和减价以及豁免用品;

9.价格下降(如果事先商定); 以及适用增值税率的增值税金额,或者如果适用豁免,则提供免除代价的参考(例如在共同体或货物出口供应的情况下)。

我何时向德国买家在发票上收取增值税?

如果您已注册增值税且在德国销售商品,您将需要向您的买家收取德国增值税。这也被称作您的销项税。

如果您向德国 B2B 买家销售商品,您将需要开具增值税发票。如果您向 B2C 消费者销售商品,您无需向德国国内的供应商开具增值税发票,但习惯做法是在要求时提供发票。如果是向德国 B2C 消费者进行远程销售(来自其他欧洲国家/地区的库存),通常需要提供增值税发票。

您对自己的销售收取的增值税以增值税申报的方式向当地税务机构申报,一般按季度提交。向当地税务机构 缴纳的增值税金额可由您的采购/成本产生的增值税抵免(即向您收取的德国增值税,包括进口增值税)。这也被称作您的进项税。向当地税务机构 缴纳的增值税金额是您的销项税减去可追回的进项税金额的净值。

我如何向非德国 B2C 消费者收取发票上的增值税?

如果您是从储存在德国的库存向欧洲其他国家/地区的 B2C 消费者进行远程销售(例如,从德国销售到其他欧洲国家/地区),且尚未在收货国家/地区注册增值税,您需要收取德国增值税。在此类情况下,您必须以与当国销售相同的方式收取和结算增值税(请参阅以上部分)。请注意,您必须始终为从德国发货,需要缴纳德国增值税的远程销售开具合规的德国增值税发票。

但是,如果您超过了其他欧洲国家/地区的远程销售起征点,您将需要在这一国家/地区注册增值税。这意味着您不应再向到这一国家/地区的此类销售收取德国增值税,相反,您应收取收货国家/地区的增值税。例如,如果您将商品储存在德国,且开始向法国 B2C 消费者销售这些商品,您必须收取德国增值税。确定您将超过法国远程销售起征点之后,您必须向法国税务机构提交法国增值税注册申请,而且您将需要针对面向法国的 B2C 销售收取法国增值税(即开具法国增值税发票并提交法国增值税申报)。

在远程销售中,您还可以选择在收货国家/地区收取您的销售的税费(未超过远程销售起征点时)。做出此类选择之后,需收取目的地国家/地区增值税(而不是德国增值税)且需遵循这一国家/地区的发票要求。

如果销售之前您的商品储存在消费者所在的欧洲国家,则不视为远程销售。例如,如果向法国消费者销售商品,且向这些消费者提供的是已储存在法国的商品,您将进行的是法国的国内销售,且您的增值税注册地应视为是在法国。

我如何向其他欧洲国家/地区的非德国 B2B 消费者收取发票上的增值税?

如果您向其他欧洲国家/地区的 B2B 买家销售商品,如满足各项条件,您无需收取增值税。在德国,条件如当地税务机构 网站所示,如下:

1.从德国向其他欧洲国家/地区的买家进行的销售承担零税率,条件如下:

a.您拥有买家的欧洲增值税注册编号并将其显示在您的增值税销售发票上,包括所在国家/地区的两个字母的前缀代码

b.以及商品从德国配送或运输至其他欧洲国家/地区的目的地

c.以及您拥有并保留有效的商业证据,即商品已在当地税务机构规定的时间限制内从德国移除

还必须满足其他一些条件,例如,其他具体的发票要求,因此我们建议您在向其他欧洲国家/地区的B2B买家销售商品之前咨询税务顾问

还需要提交更多的支持文档,如EC销售清单

")