为什么先买后付在整个海湾合作委员会中呈上升趋势

在经济不确定的时代,随着冠状病毒继续在全球范围内造成严重破坏,先买后付 (BNPL) 产品正在取代信用卡,成为一种更方便、更透明的交易融资方式。

BNPL 的受欢迎程度得到了过去两年电子商务增长的支持,大流行迫使消费者从屏幕后面购物。BNPL 平台 Tabby 的首席执行官兼联合创始人 Hosam Arab 表示,随着该行业有望成为零售业的新增长源,到 2025 年将成为一个近 500 亿美元的市场,BNPL 业务的未来似乎一片光明。阿联酋、沙特阿拉伯和巴林。

“我坚信这是一种付款方式,它会继续存在,并提供一种重要的替代货到付款方式作为付款方式或信用卡的方式。信用卡带有超支风险,被收取累积的利息,并且对用户收取的费用不够透明,”阿拉伯解释说。

随着去年世界进入封锁状态,大多数人转向在线购物,这加速了电子商务的采用,并在去年将其在美国零售总额中的份额增加了 75%(从 2019 年的 8% 渗透到 2020 年的 14%)。

由于电子商务销售额的巨大增长,沃尔玛、百思买和塔吉特等零售巨头的市值在 2020 年几乎翻了一番。支持电子商务生态系统的行业也从这一趋势中受益匪浅,FedEx(物流)和 Shopify(电子商务平台)等公司实现了惊人的增长。

特别是,一个行业是一个重要的受益者:“先买后付款”(BNPL) 解决方案在大流行期间大受欢迎,因为延迟付款的前景变得更具吸引力,因为由于失业。

什么是BNPL解决方案?

BNPL 解决方案允许客户将购买成本分摊到免息分期付款中,为客户和商家创造价值。

客户:您现在可以通过无缝结账体验(快速和简单的注册过程,回头客一键结帐)和灵活的付款选项(3、6 或 12 个月)。

商家也会受益,因为他们见证了转化率的提高、购物篮尺寸 (AOV) 的增加以及重复购买率的提高。

根据 Worldpay 的 2020 年全球支付报告,BNPL 成为全球增长最快的电子商务支付方式,预计到 2023 年该类别将占 EMEA 电子商务支付的 9%。

由于投资者承认该解决方案的潜力,BNPL 提供商度过了美好的一年,Afterplay 的市值增长了两倍(下图),自 1 月中旬开始交易以来,Affirm 的价值飙升了 132%。

Afterpay 与万事达卡过去一年的股票表现

信用卡颠覆者

延迟付款的概念并不新鲜。我们都有信用卡,信用卡实际上是“先买后付”的工具。不幸的是,信用卡在过去 30 年中一直保持不变,尽管消费者(千禧一代)在金融危机和奢侈利率(未偿还余额的年利率为 29%)的恐怖故事之后对它们产生了厌恶。

本质上,信用卡供应商已经变得懒惰,并且正在被 BNPL 参与者所破坏。当规模更小、更敏捷的参与者推出具有结构不同的商业模式的性能更低、更便宜的产品时,就会发生颠覆。最初针对一组利基客户(最低价值的消费者或未得到服务的消费者),他们被现有企业所忽视,而是专注于捍卫其传统业务模式(历史上是竞争优势的来源)。

随着新进入者逐渐改进他们的产品,他们向食物链上游移动,瞄准更具吸引力的客户,并从无法颠覆自己的现有企业手中抢夺市场份额,他们看到自己的商业模式已经过时,并逐渐消亡。

与信用卡相比,BNPL 解决方案确实逊色。它们只能与集成到其结帐页面的商家一起使用。此外,高消费者通常可以支付他们的信用卡费用,不会被 BNPL 解决方案所吸引。然而,忽视这一趋势可能是一个致命的错误,就像 Blockbuster 在世纪之交忽视 Netflix 一样,我们都知道这个故事是如何结束的。

像 Affirm 和 Klarna 这样的公司是否有朝一日会超过万事达和维萨还有待观察。鉴于最近采用率激增、宏观顺风(电子商务和千禧一代消费者的增长)以及对信用卡的日益厌恶,这可能比我们想象的更快发生。

BNPL 业务的经济学

BNPL 公司的盈利能力取决于七个主要指标,如下所示:

BNPL 供应商的利润结构

Net take rate代表向商家收取的佣金(Take rate)减去 BNPL 公司支付的支付手续费。

债务融资成本对应于 BNPL 提供商向银行支付的流动性(向其客户提供贷款)的利息。

债务管理成本等于信用检查成本加上收款成本减去向客户收取的滞纳金。

债务减值准备等于未偿还贷款(即坏账)的加权平均百分比

上述四个组成部分代表边际贡献。在早期,BNPL 公司的边际贡献往往为负,因为债务减值造成的损失抹去了所产生的任何收入。然而,随着时间的推移,BNPL 玩家使用数据来改进他们的算法并从他们的平台中移除“不良客户”,从而减少此类损失。

举个例子:假设您的净收取率为 5%(假设商家支付给您 6%,您支付 1% 的支付处理费)。如果你为你的贷款支付1%的利息,而你管理消费贷款的成本是1%,那么你的不良贷款比例不能超过3%;否则,你会赔钱。不幸的是,这个数字在早年通常更高,并且在一段时间内仍然如此。

GMV是指商品总价值,即在 BNPL 平台上进行的所有付款的总和。

营销和销售费用是指 BNPL 提供商获取商家和客户并将其加入其平台时产生的费用。

一般和管理费用包括团队工资、技术和其他基础设施成本。

BNPL 的盈利非常棘手,该模型严重依赖规模经济(即高 GMV),这使公司能够:

1) 与金融(银行)和基础设施提供商(支付系统)协商更好的条件。

2) 访问更多数据以改进算法并减少债务减值损失。

3) 平衡业务的高固定成本(营销、工资、技术和基础设施)。

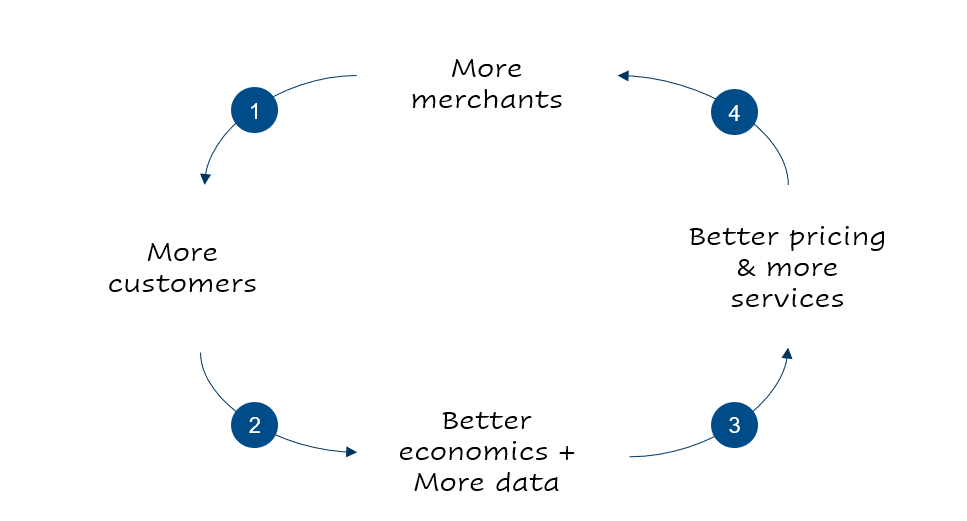

消费者-商家飞轮

除了盈利能力之外,BNPL 经济模型还依赖于一个正反馈循环(飞轮),帮助赢家不断获胜。

BNPL 中的消费者-商家飞轮

随着越来越多的商家加入 BNPL 提供商,更多的消费者有机会使用该服务。当这些消费者看到跨多个平台的服务时,他们更加信任它并且更愿意尝试它,从而导致更多的交易。

更多的消费者会带来更多的交易和更高的 GMV。因此,BNPL 提供商提高了他们的盈利能力(规模经济),改进了他们的风险评估能力和算法,从而降低了他们的贷款损失(债务减值)。

改善的经济性使 BNPL 公司能够为商家提供更具吸引力的交易和更好的服务(即基于收集的数据的转换优化和其他服务)

更好的交易和服务使 BNPL 价值主张对商家更具吸引力,从而提高整体采用率并吸引更多商家。

BNPL在中东

中东地区在过去一年见证了 BNPL 解决方案的爆炸式增长,出现了 10 多家供应商,其中许多已经筹集了大量资金来探索该领域。

该地区的 BNPL 玩家,迄今为止筹集的资金数量,来源:MENAbytes 和 Wamda.com

除了提高转化率和销售额之外,区域 BNPL 提供商还提供了一些额外的东西:部分缓解了货到付款 (COD) 问题。货到付款占大流行前电子商务销售额的 60% 以上,一直是该地区电子商务增长的主要障碍,也是商家头疼的问题。

BNPL 解决方案允许客户在交货后付款,从而部分地驱使他们中的一些人远离 COD,并减轻商家的收款负担。

因此,我预计这项服务将在中东迅速获得关注。然而,随着我们看到正在发生的四个关键变化,该行业可能会在未来几年经历一些重大转变:

1) 不是每个人都能活下来。

如上所述,BNPL 中的经济模型/飞轮效应意味着在这项业务中取得成功取决于您的能力。

1、增加 GMV 并实现规模经济。

2、筹集足够的资金来弥补增长初期的损失(因为您努力产生正的边际贡献并支付固定成本)。

因此,我们将看到市场整合,因为较小的参与者无法达到所需的规模或筹集到足够的资金,从而退出该空间(或被一些商家吸收)。最终,两到三个独立的玩家会生存和成长,每个人都会选择一个特定的类别或地理区域来关注。

鉴于所有参与者都提供大致相同的核心产品,分销将成为增长第一阶段成功的核心预测因素:谁首先获得最多数量的优质零售商,谁就会建立优势。

2) 与消费者打仗

随着商家开始提供多个 BNPL 解决方案,供应商很快就会转向市场的另一端(消费者)来获取交易。

他们将把营销预算转向旨在让消费者忠于他们平台的产品。因此,期望为消费者看到更多的定制产品和增值服务。最终,BNPL 提供商将把他们的网站变成购物和发现平台,并提供商家折扣以吸引新客户。在这方面,BNPL 应用程序/网站成为专注于奢侈品/高价值购买的 The Entertainer 的迷你版。

Shahry是该领域的先驱,并且已经朝着这个方向迈出了一步,因为它使客户能够浏览各种产品并在 Shahry 应用程序本身上结账,提供无缝体验并确保您在消费者到达结账页面之前抓住他们。ValU 是该地区第一个提供 BNPL 的公司,由 EFG Hermes 拥有,也开始了同样的旅程。

此外,与西方公司正在做的类似,区域 BNPL 提供商将提供虚拟卡,消费者可以在其中预先充值以用于在线和离线购买,从而保持他们的忠诚度。

3)更多的监管审查

消费贷款是我们地区最受监管的部门之一,随着它们的发展,预计 BNPL 提供商会受到更高级别的审查。监管者会特别担心业务的逆向选择效应:

许多 BNPL 消费者选择该服务,因为他们无法支付全额购买费用。这些消费者将面临更高的贷款违约风险和债务负担。监管机构将寻找保护他们的方法,不会掉以轻心使用刺激冲动购买的策略的 BNPL 供应商

4)传统玩家的一些反应

鉴于准入门槛较低,大型电子商务公司(即亚马逊、Noon)和大型零售集团(MAF、Chalhoub、Al-Futtaim 集团)没有理由在结账时开始提供他们自己的 BNPL(可能购买正如我在上面的趋势 1 中提到的那样,该领域的较小参与者)。

同样,银行可能会从颠覆理论中学到一两件事,并开始提供具有类似结构的信用卡套件。在美国,摩根大通最近进入了 BNPL 领域,让消费者可以选择以 0% 的利率和少量月费支付多月的购买费用。

无论事情如何发展,该地区的金融科技参与者,尤其是 BNPL 提供商的未来看起来都是光明的。

文丨小酋

图片丨网络

.png)

")